Principais estatísticas das ações da Danaher

- Intervalo de 52 semanas: $172 a $243

- Preço atual: $175

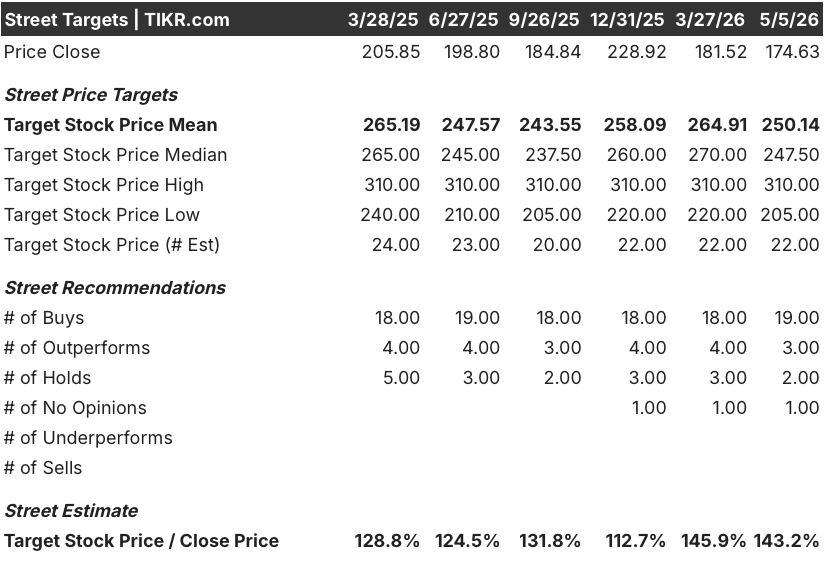

- Meta média de rua: US$ 250

- Meta alta da rua: US$ 310

- Consenso dos analistas: 19 compras / 3 superações / 2 retenções / 0 sub-relações / 0 vendas

- Meta do modelo TIKR (dezembro de 2030): US$ 249

O que aconteceu?

A Danaher Corporation(DHR) é uma empresa de ciências da vida e diagnósticos sediada em Washington, D.C., que projeta e fabrica instrumentos, materiais de consumo e software usados por empresas farmacêuticas para desenvolver, testar e fabricar medicamentos em escala.

As ações da Danaher subiram nas negociações de pré-mercado em 21 de abril, depois que a empresa informou que o lucro por ação ajustado do primeiro trimestre de 2026 foi de US$ 2,06, superando a estimativa de consenso de US$ 1,94 em 6,2%.

A batida não foi generalizada: a receita ficou em US$ 5,95 bilhões, um pouco abaixo do consenso de US$ 6 bilhões, com um vento contrário de 2,5 pontos percentuais devido a uma estação respiratória mais leve do que o típico na Cepheid, sua unidade de diagnóstico molecular.

Excluindo o setor respiratório, os negócios subjacentes aumentaram a receita principal em aproximadamente 3% em relação ao ano anterior, com o bioprocessamento (o segmento que fornece equipamentos e consumíveis para a fabricação de produtos biológicos comerciais) apresentando um crescimento principal de um único dígito.

O número de destaque foram os pedidos de equipamentos em bioprocessamento, que cresceram mais de 30% em relação ao ano anterior no primeiro trimestre, marcando o primeiro trimestre de crescimento positivo de pedidos de equipamentos em relação ao ano anterior em quase dois anos.

O CEO Rainer Blair enquadrou a inflexão dos pedidos diretamente na chamada de resultados do primeiro trimestre de 2026: "Tivemos três trimestres de crescimento sequencial de pedidos. No quarto trimestre, observamos um crescimento real nas vendas de equipamentos. Estamos animados com isso e queremos ver essa tendência continuar".

A empresa também elevou o limite superior de sua orientação de EPS ajustado para o ano inteiro para US$ 8,35 a US$ 8,55, de US$ 8,35 a US$ 8,50 anteriormente, citando o impulso do primeiro trimestre e a disciplina de custos que está fluindo a uma taxa de 35% a 40% de margem incremental em cada dólar de receita incremental.

No topo do trimestre está a aquisição pendente de US$ 9,9 bilhões da Masimo Corporation, fornecedora de oximetria de pulso e dispositivos de monitoramento de pacientes usados em ambientes de cuidados agudos, anunciada em fevereiro e aprovada pelos acionistas da Masimo em 4 de maio.

Opinião de Wall Street sobre as ações da DHR

A batida nos lucros do primeiro trimestre importa menos do que o que a carteira de pedidos de equipamentos está sinalizando: após 24 meses de subinvestimento na capacidade de fabricação de produtos biológicos, o ciclo está mudando, e as ações da Danaher são a aposta institucional mais direta nessa inflexão.

O EBITDA da DHR atingiu US$ 1,988 bilhão no primeiro trimestre de 2026, um aumento de 5,7% em relação ao ano anterior, com as margens EBITDA expandindo para 33,4%, de 32,75% no ano anterior, impulsionadas pela disciplina de custos que supera o arrasto da receita respiratória e estabelece uma queda mais forte à medida que o crescimento acelera no segundo semestre.

Vinte e dois analistas atualmente cobrem a DHR, com 19 classificados como Buy (compra) ou Outperform (desempenho superior) e uma meta de preço médio de cerca de US$ 250, o que implica em uma alta de aproximadamente 43% em relação aos níveis atuais; a meta mediana de US$ 248 e a alta de US$ 310 refletem uma forte convicção, mesmo depois que o acordo com a Masimo introduziu uma nova alavancagem e incerteza estratégica.

A meta média de US$ 250 está ancorada em uma rampa de crescimento no segundo semestre: a administração orientou a receita principal para um aumento de um único dígito no segundo trimestre e espera encerrar o quarto trimestre na faixa de um único dígito, já que os três ventos contrários (política de diagnósticos da China, respiração fraca, composições de Ciências da Vida) diminuíram coletivamente em cerca de 300 pontos-base do primeiro para o segundo semestre.

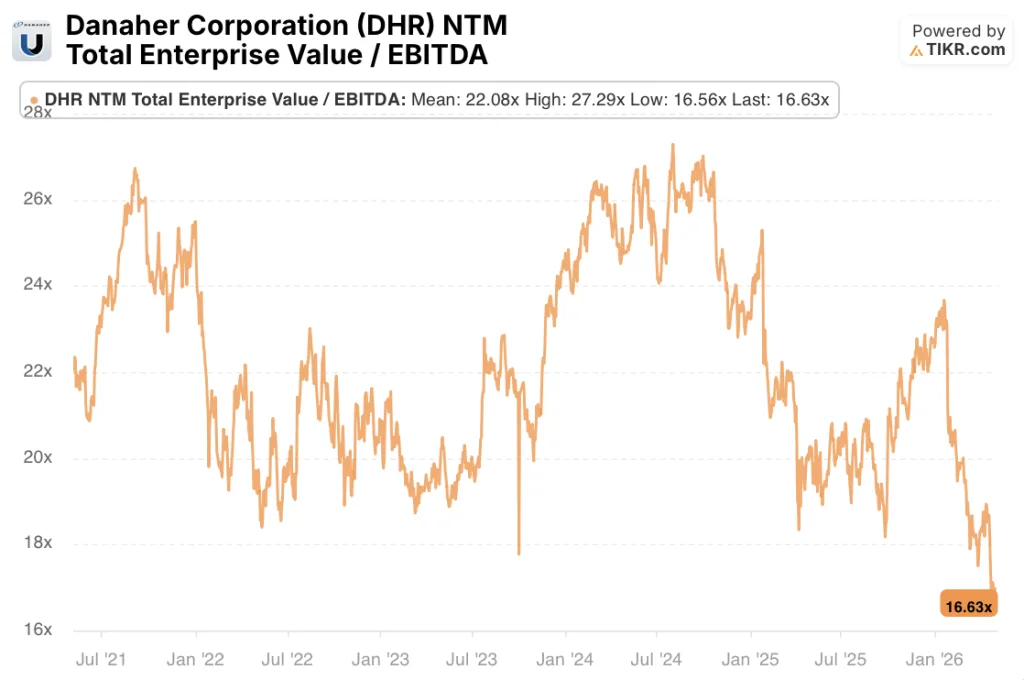

A 16,63x o EV/EBITDA futuro em um negócio em que a taxa de crescimento do EBITDA está acelerando de 6% para uma taxa de saída projetada de 13% até o quarto trimestre de 2026, enquanto o ciclo de equipamentos está em seu primeiro trimestre de crescimento positivo confirmado de pedidos após dois anos de contração, as ações da Danaher estão subvalorizadas em relação ao poder de ganhos que a rampa do segundo semestre está posicionada para desbloquear.

O único desenvolvimento que genuinamente reformula a percepção aqui é o número de pedidos de equipamentos de bioprocessamento: O crescimento de mais de 30% ao ano não é uma recuperação de uma base baixa; é o sinal de que os fabricantes de produtos farmacêuticos começaram a destinar capital para a expansão da capacidade, em vez de simplesmente aumentar o ritmo das linhas existentes.

Se o crescimento dos consumíveis ficar abaixo de um dígito alto, isso indicaria que os volumes de produção de medicamentos biológicos comerciais são mais fracos do que os dados de prescrição implicam, o que prejudicaria tanto o aumento da receita em curto prazo quanto a tese de integração da Masimo em longo prazo.

A margem operacional ajustada para o segundo trimestre, de aproximadamente 27%, é o número a ser observado: se a Danaher apresentar um resultado igual ou superior a esse nível, ao mesmo tempo em que acelera o atendimento de pedidos de equipamentos, isso confirma que o modelo de fall-through está intacto, rumo à rampa de crescimento do segundo semestre.

Finanças

A receita da Danaher no primeiro trimestre de 2026, de US$ 5,95 bilhões, cresceu 3,7% em relação ao ano anterior, dando continuidade à recuperação gradual da desaceleração pós-pandemia que tornou o crescimento da receita negativo em dois dos oito trimestres anteriores.

A linha de margem bruta conta uma história mais clara: A margem de lucro bruto da DHR se manteve em 60,3% no primeiro trimestre de 2026, igualando o limite superior da faixa nos últimos oito trimestres e demonstrando que a disciplina de custo de produtos não sofreu erosão, mesmo com a mudança do mix para uma estação respiratória mais fraca, que normalmente tem margens acima da média.

O lucro operacional atingiu US$ 1,37 bilhão no primeiro trimestre de 2026, um aumento de 5,7% em relação ao ano anterior, com as margens operacionais aumentando de 22,5% há um ano para 22,9%, impulsionadas pela redução do SG&A de US$ 1,86 bilhão no trimestre comparável para US$ 1,84 bilhão, enquanto a receita cresceu.

A história da alavancagem operacional se torna mais pronunciada quando examinada em sequência: do 3º trimestre de 2025 ao 1º trimestre de 2026, o lucro operacional cresceu de US$ 1,15 bilhão para US$ 1,52 bilhão e US$ 1,37 bilhão, com o valor do 1º trimestre representando a maior taxa de crescimento do lucro operacional ano a ano em seis trimestres, de 5,7%, apesar do vento contrário respiratório.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR projeta um preço-alvo de cerca de US$ 249, o que implica um retorno total de 42% nos próximos 4,6 anos, a uma taxa anualizada de cerca de 8%, ancorado em um crescimento da receita de aproximadamente 4% CAGR até 2030 e em margens de lucro líquido que se expandem dos atuais 23,1% para cerca de 25%.

O caso de investimento para as ações da Danaher depende de uma única questão: se a inflexão dos pedidos de equipamentos de bioprocessamento se traduz em receita reconhecida no ritmo e na magnitude que sustenta a rampa de crescimento do segundo semestre e o eventual retorno ao crescimento central de um dígito médio.

Hipótese otimista: o ciclo de capacidade se acelera

- Os pedidos de equipamentos de bioprocessamento cresceram mais de 30% em relação ao ano anterior no primeiro trimestre de 2026, a primeira impressão positiva em relação ao ano anterior em quase dois anos, sinalizando capital comprometido em vez de atividade de consulta

- A gerência orientou o crescimento de equipamentos para um nível estável em 2026 como uma linha de base conservadora; qualquer receita positiva de equipamentos elevaria o crescimento principal acima da faixa de 3% a 6%.

- O bioprocessamento na China apresentou um crescimento de dois dígitos no primeiro trimestre, recuperando-se da contração anterior, à medida que as empresas chinesas de biotecnologia monetizam os pipelines de medicamentos por meio de acordos de licenciamento e IPOs de Hong Kong

- A aquisição da Masimo, que será concluída no segundo semestre de 2026, adiciona cerca de 15 a 20 centavos de acréscimo ao EPS ajustado no primeiro ano completo, com uma projeção de US$ 125 milhões em sinergias de custo até o quinto ano

- Os negócios não respiratórios da Cepheid cresceram na metade da década no primeiro trimestre, liderados por ensaios de saúde sexual e infecções hospitalares, com o painel Xpert GI recentemente liberado adicionando um novo vetor de crescimento independente da demanda respiratória sazonal

Bear Case: Risco de execução se acumula

- A aquisição da Masimo, no valor de US$ 9,9 bilhões, adiciona aproximadamente 2,5x a dívida líquida em relação ao EBITDA no fechamento, restringindo a flexibilidade do balanço patrimonial e introduzindo riscos de integração fora da competência central de ciências da vida da Danaher

- A receita não atingiu o consenso do primeiro trimestre em cerca de 0,7%, impulsionada em parte por fatores (respiratórios, China VBP) que a empresa controla menos diretamente do que sugerem os pedidos de equipamentos

- O modelo de baixo risco da TIKR implica em um retorno anualizado de apenas 3,5% até 2030, caso o crescimento da receita fique na parte inferior da faixa e as margens sejam comprimidas em vez de expandidas

- O financiamento acadêmico e governamental nos EUA continua sendo um obstáculo, e qualquer corte adicional nos gastos federais com pesquisa poderia estender o cronograma de recuperação das Ciências da Vida para além das expectativas atuais da administração

- O acordo com a Masimo inclui US$ 634 milhões em exposição a litígios não resolvidos com a Apple e um portfólio de patentes contestado, criando um risco de manchete que pode pesar sobre o sentimento da DHR, independentemente do progresso operacional

Você deve investir na Danaher Corporation?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da Danaher Corporation e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Danaher Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da DHR no TIKR gratuitamente →