Principais estatísticas das ações da Constellation Energy

- Intervalo de 52 semanas: US$ 243 a US$ 413

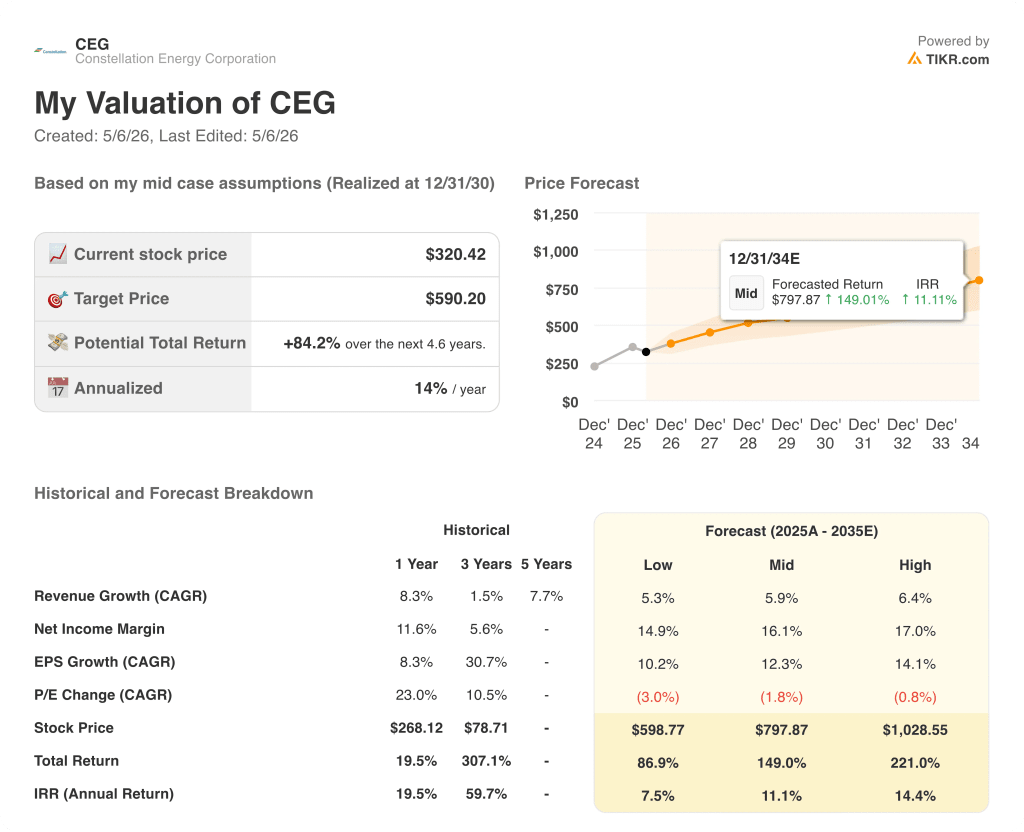

- Preço atual: $320

- Meta média da rua: $368

- Meta alta da rua: US$ 441

- Consenso dos analistas: 11 compras / 6 superações / 3 retenções / 1 venda

- Meta do modelo TIKR (dezembro de 2030): US$ 590

O que aconteceu?

A Constellation Energy Corporation(CEG) é a maior produtora de energia do setor privado do mundo, operando uma frota de 55 gigawatts ancorada pelo maior portfólio de geração nuclear do país.

As ações da Constellation Energy recuaram cerca de 22% de sua máxima de 52 semanas, de US$ 412,70, para seu preço atual, em torno de US$ 320, comprimindo o múltiplo mesmo com a expansão significativa dos negócios.

Essa expansão foi rápida: em 7 de janeiro de 2026, a Constellation fechou a aquisição da Calpine Corporation por US$ 16,4 bilhões, combinando sua frota nuclear de emissão zero com os ativos de gás natural e geotérmicos da Calpine para criar uma plataforma de geração de costa a costa que produz quase 300 milhões de megawatts-hora por ano.

A integração da Calpine também criou um ruído de curto prazo que pressionou as ações.

Em março, a Constellation concordou em vender 4,4 gigawatts de capacidade movida a gás natural em Delaware e na Pensilvânia para a LS Power por US$ 5 bilhões, satisfazendo as exigências de desinvestimento vinculadas à aprovação do DOJ e da FERC para o acordo com a Calpine.

Em seguida, em 31 de março, a empresa realizou sua chamada sobre Perspectivas de Negócios e Lucros para 2026, que fez com que as ações caíssem cerca de 8% depois que a orientação ficou ligeiramente abaixo do consenso.

A Constellation orientou o lucro por ação ajustado de 2026 para US$ 11 a US$ 12 por ação, uma faixa cujo ponto médio ficou ligeiramente abaixo da estimativa de US$ 11,60 dos analistas, ao mesmo tempo em que se comprometeu com uma taxa de crescimento anual composta de 20% nos lucros básicos até 2029.

O CEO Joseph Dominguez reconheceu diretamente a perda da manchete, mas a enquadrou como uma linha de base construída sobre suposições conservadoras: "O que estamos tentando fazer aqui é estabelecer uma linha de base e, em seguida, quantificar e descrever para vocês algumas das muitas oportunidades acionáveis da Constellation para melhorar os ganhos materialmente além dessa linha de base".

A outra pendência veio do Crane Clean Energy Center, o projeto de US$ 1,6 bilhão da Constellation para reiniciar o antigo reator de Three Mile Island até o final de 2027, sob um contrato de compra de energia de 20 anos com a Microsoft.

A operadora de rede PJM sinalizou inicialmente que a interconexão total poderia ser adiada até 2031, citando as atualizações de transmissão necessárias em centenas de quilômetros de novas linhas de alta tensão, e a notícia acelerou a pressão de venda no final de março e início de abril.

A Constellation imediatamente entrou com um pedido junto à FERC para transferir os direitos de entrega da rede de sua usina de gás natural de Eddystone, perto da Filadélfia, para a Crane, buscando um caminho de interconexão mais rápido, e a empresa manteve seu cronograma de reinício em 2027 durante todo o tempo.

Enquanto isso, a empresa aumentou sua autorização de recompra de ações para US$ 5 bilhões e se comprometeu a investir US$ 3,9 bilhões em capital de crescimento em 2026 e 2027, visando retornos não alavancados de pelo menos 10%.

A opinião de Wall Street sobre as ações da CEG

A aquisição da Calpine fundamentalmente reavaliou o valor das ações da Constellation Energy em uma base de lucros futuros, e a reação de Wall Street à chamada de orientação de março ainda não fechou essa lacuna.

O EBITDA conta a história mais nítida aqui: as estimativas de consenso mostram que o EBITDA da CEG aumentou de US$ 0,84 bilhão no quarto trimestre de 2025 para US$ 2,02 bilhões no primeiro trimestre de 2026, um aumento de 189% em relação ao ano anterior, impulsionado diretamente pela Calpine, que adicionou seus ganhos de gás natural e geotérmicos à plataforma combinada.

Essa trajetória continua: O EBITDA do terceiro trimestre de 2026 está estimado em US$ 2,58 bilhões, representando um crescimento de 95% em relação ao ano anterior, à medida que as sinergias da Calpine se aprofundam e os mais de 5.650 megawatts de contratos de energia limpa de longo prazo da empresa começam a gerar receita contratada em escala.

Onze analistas avaliam a CEG como Compra, seis a avaliam como Outperform, três como Hold e um como Sell, com uma meta de preço médio de US$ 368,13, o que implica uma alta de cerca de 15% em relação aos níveis atuais, com os analistas de rua aguardando principalmente a resolução da disputa de interconexão da PJM e o momento do próximo grande contrato de energia de hiperescala.

A meta alta de US$ 441 em comparação com a baixa de US$ 272,40 sinaliza um debate genuíno sobre como avaliar a opcionalidade de reinício da Crane e o ritmo de contratação de novos data centers, com os ursos precificando um atraso prolongado da PJM e os touros se ancorando nos 147 milhões de megawatts-hora de capacidade nuclear não contratada que o CEO Dominguez chamou de oportunidade "que ninguém mais pode igualar".

O risco é simples: se a PJM atrasar a interconexão da Crane para além de 2027 e as negociações do contrato de hiperescala permanecerem suspensas até o restante de 2026, o piso do EPS básico de 2029 de US$ 11,40 a US$ 11,90 se tornará menos confiável como piso.

O catalisador é a chamada de resultados do primeiro trimestre de 2026, em 11 de maio: o número a ser observado é se o EBITDA do primeiro trimestre se aproxima do consenso de US$ 2,02 bilhões, confirmando que a integração da Calpine está sendo realizada no ritmo exigido pelo modelo.

O que diz o modelo de avaliação?

O modelo TIKR avalia a CEG com uma meta média de US$ 590,20, o que implica um retorno total de 84% nos próximos 5 anos, com uma TIR anualizada de 11%, com base em um CAGR de receita de cerca de 6%, margens de lucro líquido expandindo para 16% e crescimento do LPA de cerca de 12% composto anualmente até 2035.

O caso de investimento depende de uma única variável: se a Constellation pode traduzir seus 147 milhões de megawatts-hora de capacidade nuclear não contratada em contratos de longo prazo com preços premium com hiperescaladores e clientes corporativos antes que o mercado precifique essa opcionalidade.

O Bull Case

- A aquisição da Calpine, no valor de US$ 16,4 bilhões, adiciona escala imediata de EBITDA, com consenso para o 1º trimestre de 2026 de US$ 2,02 bilhões, em comparação com US$ 0,84 bilhão no 4º trimestre de 2025 (aumento sequencial de 139%)

- EPS básico CAGR de 20% até 2029, orientado de forma conservadora e sem incluir qualquer acréscimo de recompra de ações da autorização de US$ 5 bilhões

- A extensão do Crédito de Emissão Zero de Nova York preserva mais de 3.000 megawatts de produção nuclear até pelo menos 2050, bloqueando a receita contratada fora da tese do data center

- Calvert Cliffs e o projeto de data center de Maryland, adjacente à Amazon, representam um possível novo contrato de hiperscaler em grande escala que ainda não está na orientação

- O PTC (crédito tributário de produção) é indexado à inflação, o que proporciona uma vantagem de ganhos incorporada se a inflação ficar acima da premissa básica de 2% modelada na orientação

O caso Bear

- Interconexão do Crane Clean Energy Center sinalizada para possível atraso até 2031 pela PJM, ameaçando o PPA da Microsoft e o investimento de US$ 1,6 bilhão em reinício

- O ponto médio da orientação do EPS ajustado para 2026, de US$ 11,50, ficou abaixo do consenso dos analistas de US$ 11,60, redefinindo a linha de base e causando uma liquidação de 8% em um único dia

- A clareza regulatória da PJM sobre as regras de interconexão de data centers não é esperada até o final de 2026, deixando os principais anúncios de contratos de hiperscaler em espera durante a maior parte do ano

- Os desinvestimentos exigidos pelo DOJ das estações York 2 e Jack Fusco removeram dois ativos de alta rentabilidade do modelo de 2026 e 2027, criando um buraco nos ganhos no ano de transição

- As ações da CEG caíram cerca de 22% em relação à sua maior alta em 52 semanas e, sem o anúncio de novos contratos de data center, o catalisador de reavaliação está atrasado

O que observar na teleconferência de resultados do primeiro trimestre de 2026 (11 de maio)

Três números definirão se as ações da Constellation Energy poderão começar a se recuperar de sua posição 22% abaixo da máxima ou se a queda se estenderá ainda mais.

1. EBITDA do 1º trimestre de 2026 em comparação com o consenso de US$ 2,02 bilhões Este é o indicador mais importante. O primeiro trimestre completo de lucros consolidados da Calpine é onde a tese de investimento é testada na prática, não no papel.

Se o EBITDA for igual ou superior a US$ 2,02 bilhões, isso confirma que a integração está sendo realizada. Uma falha, mesmo que por uma margem modesta, reavivaria as preocupações de que a contabilidade da aquisição e o momento da alienação estão criando mais pressão sobre os lucros do que a administração previu.

2. Atualização da interconexão da Crane Qualquer progresso concreto na aprovação pela FERC da transferência de direitos da Eddystone para a Crane seria um catalisador significativo. O mercado já está precificando alguma probabilidade de atraso para além de 2027.

Um cronograma claro da FERC, ou um acordo provisório formal com a PJM, altera substancialmente esse prêmio de risco. Espera-se que a gerência trate desse assunto diretamente, dada a atenção que ele tem recebido.

A linguagem em torno de "no caminho certo para 2027" é uma aposta de mesa; o que move as ações é uma decisão específica da FERC ou o reconhecimento da PJM.

3. Comentário sobre o pipeline do data center Dominguez disse aos investidores em 31 de março que espera clareza regulatória da PJM em 2026, e que essa clareza é o ponto de partida para novos negócios com hiperescaladores.

A teleconferência de 11 de maio é a primeira oportunidade de atualizar essa linha do tempo e deixar cair qualquer indicação de progresso do negócio: um cliente nomeado, um termo de compromisso assinado ou um local confirmado.

Mesmo uma confirmação extraoficial de negociações sérias em estágio final com um hiperscaler nomeado provavelmente movimentaria as ações.

O silêncio nessa frente, especialmente devido à noite comunitária da Amazon/Calvert Cliffs em Maryland, à qual Dominguez se referiu sem anunciar um acordo, seria interpretado como um sinal de atraso.

Você deve investir na Constellation Energy Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Constellation Energy Corporation e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Constellation Energy Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CEG no TIKR gratuitamente →