Principais conclusões:

- A Capital One Financial opera como uma holding bancária que fornece cartões de crédito, empréstimos para automóveis e serviços bancários ao consumidor, e concluiu sua aquisição transformadora da Discover Financial em 2026.

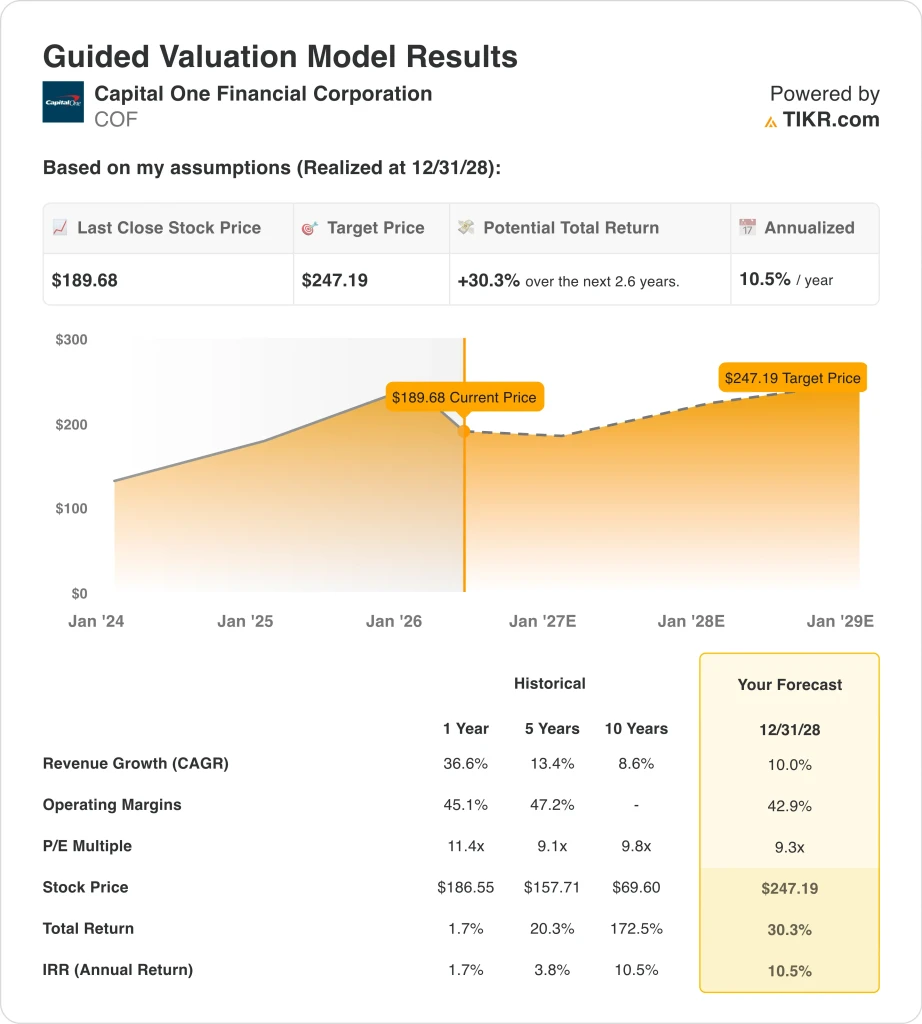

- As ações da COF são negociadas perto de US$ 190, com queda de cerca de 23% no acumulado do ano, já que o aumento das baixas de cartões de crédito e os custos de integração pesaram sobre os resultados do primeiro trimestre de 2026.

- As ações da COF poderiam subir de US$ 190 para cerca de US$ 247 por ação até dezembro de 2028, com base em um crescimento de receita anual de 10%, margens operacionais de 42,9% e um múltiplo P/E de 9,3x.

- Isso representaria um retorno total de 30,3%, ou cerca de 10,5% anualizado nos próximos 2,6 anos.

O que aconteceu?

A Capital One Financial Corporation (COF) opera como uma holding bancária que fornece cartões de crédito, empréstimos para automóveis, empréstimos comerciais e serviços bancários ao consumidor. A empresa concluiu a tão esperada aquisição da Discover Financial Services em 2026, criando uma plataforma combinada de pagamentos e empréstimos com uma rede de cartões própria que pode competir diretamente com a Visa e a Mastercard na aceitação de comerciantes.

O Capital One também fechou sua aquisição de US$ 5,15 bilhões da Brex, uma plataforma de fintech corporativa voltada para startups e empresas em crescimento, em abril de 2026. Esses dois negócios reposicionaram a Capital One de um credor de consumo doméstico para uma plataforma mais ampla de tecnologia financeira e pagamentos.

Os resultados do primeiro trimestre de 2026 foram mistos. O Capital One reportou uma receita líquida de juros no primeiro trimestre de US$ 12,15 bilhões e uma receita líquida de US$ 2,2 bilhões, mas a receita total caiu 2%, para US$ 15,2 bilhões, uma vez que as provisões mais altas para empréstimos duvidosos pesaram sobre os resultados.

A taxa líquida de inadimplência de cartões de crédito domésticos, que mede os empréstimos baixados como incobráveis, subiu para 5,09% em março de 2026, refletindo a pressão contínua sobre os tomadores de empréstimos em um ambiente de taxas de juros mais altas. Uma análise da Reuters descreveu o trimestre como a Capital One "ganhando tempo, não imunidade nas despesas".

O consenso dos analistas permanece construtivo, apesar da falha no primeiro trimestre. O preço-alvo do consenso de rua, em torno de US$ 257, implica em um aumento de mais de 35% em relação aos níveis atuais. A Capital One também mudou a marca de seus cartões comerciais Spark Miles para a marca Venture em abril, sinalizando um investimento contínuo em sua franquia de cartões premium.

O tom dos investidores é de preocupação, mas comedido em relação à tese de longo prazo. A rede Discover é um ativo estratégico poderoso, e o acordo com a Brex acrescenta exposição comercial à fintech. Veja por que as ações da Capital One ainda podem proporcionar retornos acima da média à medida que a tese de integração se desenvolve nos próximos dois a três anos.

O que o modelo diz sobre as ações da COF

Analisamos o potencial de alta das ações da Capital One com base na escala transformadora criada pela aquisição da Discover, na sólida franquia de cartões de crédito da empresa e no potencial da economia da rede de pagamentos para impulsionar o crescimento dos lucros à medida que os negócios combinados se integram.

Com base em estimativas de crescimento anual da receita de 10%, margens operacionais de 42,9% e um múltiplo P/E normalizado de 9,3x, o modelo projeta que as ações da Capital One poderiam subir de US$ 190 para cerca de US$ 247 por ação.

Isso representaria um retorno total de 30,3%, ou um retorno anualizado de 10,5% nos próximos 2,6 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da COF:

1. Crescimento da receita: 10%

A receita de US$ 15,2 bilhões do 1º trimestre de 2026 da Capital One caiu 2% em relação ao 1º trimestre de 2025, com o aumento dos custos de integração e das provisões de crédito. Mas a taxa de crescimento histórico da receita em um ano é de 36,6%, impulsionada pela inclusão das finanças da Discover. E o CAGR histórico de 10 anos de 8,6% reflete a capacidade de crescimento orgânico de longo prazo da empresa. Com base nas estimativas de consenso dos analistas, utilizamos um crescimento de receita de 10%, refletindo a moderação dos níveis impulsionados pelas aquisições, mas ainda acima da tendência orgânica de longo prazo.

O CAGR da receita para os próximos dois anos está próximo de 12,2%, de acordo com o consenso dos analistas. A premissa de 10% está um pouco abaixo do consenso, refletindo os ventos contrários da integração de curto prazo e o possível impacto das elevadas perdas de crédito em 2026. Mas a rede de pagamentos da Discover e os recursos de banco comercial da Brex devem contribuir significativamente para a receita à medida que as sinergias forem capturadas nos próximos dois anos.

O negócio de cartões de crédito da Capital One se beneficia das taxas de intercâmbio mais baixas da rede Discover para os comerciantes. Essa estrutura poderia ajudar a expandir a aceitação dos comerciantes e o mercado total endereçável ao longo do tempo. Portanto, a premissa de 10% é viável e fundamentada tanto nas tendências históricas quanto no posicionamento estratégico da empresa combinada.

2. Margens operacionais: 42.9%

A margem operacional histórica de um ano da Capital One, de 45,1%, reflete a natureza de alta margem de uma franquia de crédito ao consumidor. No entanto, no primeiro trimestre de 2026, houve uma compressão temporária, uma vez que as provisões para empréstimos ruins aumentaram e as despesas de integração também. A margem operacional histórica de cinco anos de 47,2% mostra a capacidade da empresa de gerar margens fortes em um ambiente de crédito normal. Com base nas estimativas de consenso dos analistas, usamos margens operacionais de 42,9%, refletindo a compressão dos custos elevados de crédito antes da normalização.

Uma margem operacional de 42,9% é possível de ser alcançada se a taxa de inadimplência se estabilizar e os custos de integração diminuírem à medida que o acordo com a Discover amadurecer. A administração está gerenciando ativamente a qualidade do crédito e a estrutura de custos em ambas as frentes. O acordo com a Brex acrescenta um segmento comercial de menor risco de crédito que também pode proporcionar uma mudança de mix que aumente a margem ao longo do tempo.

A taxa de 5,09% de baixa de cartões de crédito domésticos em março de 2026 é elevada, mas não sem precedentes. Se as baixas contábeis forem moderadas à medida que o ciclo de crédito se normalizar, as margens operacionais deverão se recuperar em direção à faixa de 45% observada historicamente. Além disso, as vantagens de escala da rede de pagamentos da Discover podem reduzir os custos operacionais por transação à medida que a adoção cresce.

3. Múltiplo P/E de saída: 9,3x

A Capital One é negociada a um P/L para os próximos doze meses de 9,3x, o que é baixo para uma empresa de serviços financeiros com sua escala e força de marca. O P/L LTM de 44,2x reflete lucros temporariamente deprimidos durante o período de integração. Empresas comparáveis de financiamento ao consumidor normalmente são negociadas a 8x a 15x os lucros futuros. Com base nas estimativas de consenso dos analistas, mantivemos um múltiplo P/L de saída de 9,3x, refletindo o risco de crédito embutido no portfólio e a incerteza contínua da integração até 2028.

Um múltiplo de 9,3x é conservador para uma empresa que possui a rede Discover juntamente com a marca de cartão estabelecida da Capital One. A meta de consenso das ruas, em torno de US$ 257, implica um múltiplo embutido mais alto, sugerindo que os analistas esperam uma normalização significativa dos lucros no futuro. E uma modesta reavaliação em direção a 11x ou 12x, à medida que as condições de crédito melhorarem, poderia acrescentar uma vantagem significativa além de nosso cenário base.

O retorno anualizado de 10,5% em um múltiplo de 9,3x já se situa no limite que muitos investidores consideram atraente. Portanto, a configuração atual oferece uma vantagem atraente, mesmo sem pressupor qualquer expansão do múltiplo. E a combinação de crescimento de lucros e uma possível reavaliação cria um caso construtivo de longo prazo para investidores pacientes.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da COF até 2030 mostram resultados variados com base no progresso da integração da Discover e na normalização da qualidade de crédito (essas são estimativas, não retornos garantidos):

- Caso baixo: As perdas de crédito permanecem elevadas e os custos de integração arrastam os lucros por mais tempo do que o esperado → 6,5% de retorno anual

- Caso médio: Descoberta de sinergias dentro do cronograma e normalização das baixas em relação às médias históricas → 8,4% de retorno anual

- Caso alto: a economia da rede supera o desempenho e os negócios comerciais da Brex se expandem mais rapidamente do que o esperado → 9,8% de retorno anual

No futuro, as ações da Capital One serão impulsionadas principalmente por dois fatores: o ritmo de normalização das baixas de crédito e a velocidade com que as sinergias da rede Discover começarão a fluir para os lucros.

A assembleia anual em 8 de maio de 2026 e os lucros do segundo trimestre de 2026 em julho são os próximos pontos importantes de divulgação a serem observados pelos investidores. Mesmo na hipótese mais baixa, os retornos anuais permanecem positivos em 6,5%, sugerindo que o mercado pode já ter precificado um grau razoável do risco de queda de curto prazo decorrente dos elevados custos de crédito.

Veja o que os analistas pensam sobre as ações da COF neste momento (grátis com TIKR) >>>

Você deve investir na Capital One Financial?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o COF e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a COF juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar Capital One Financial ações na TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!