Principais estatísticas das ações da DUOL

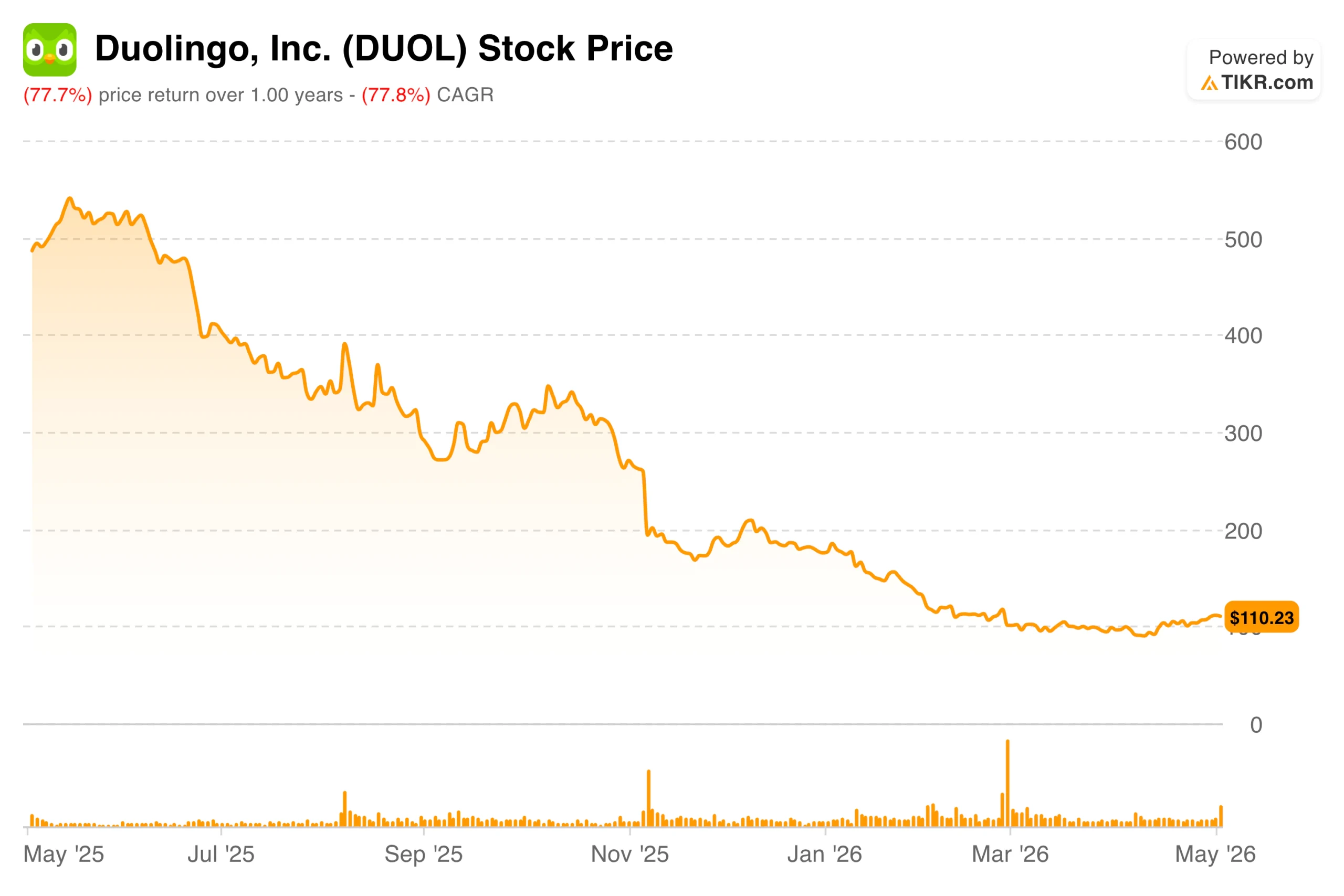

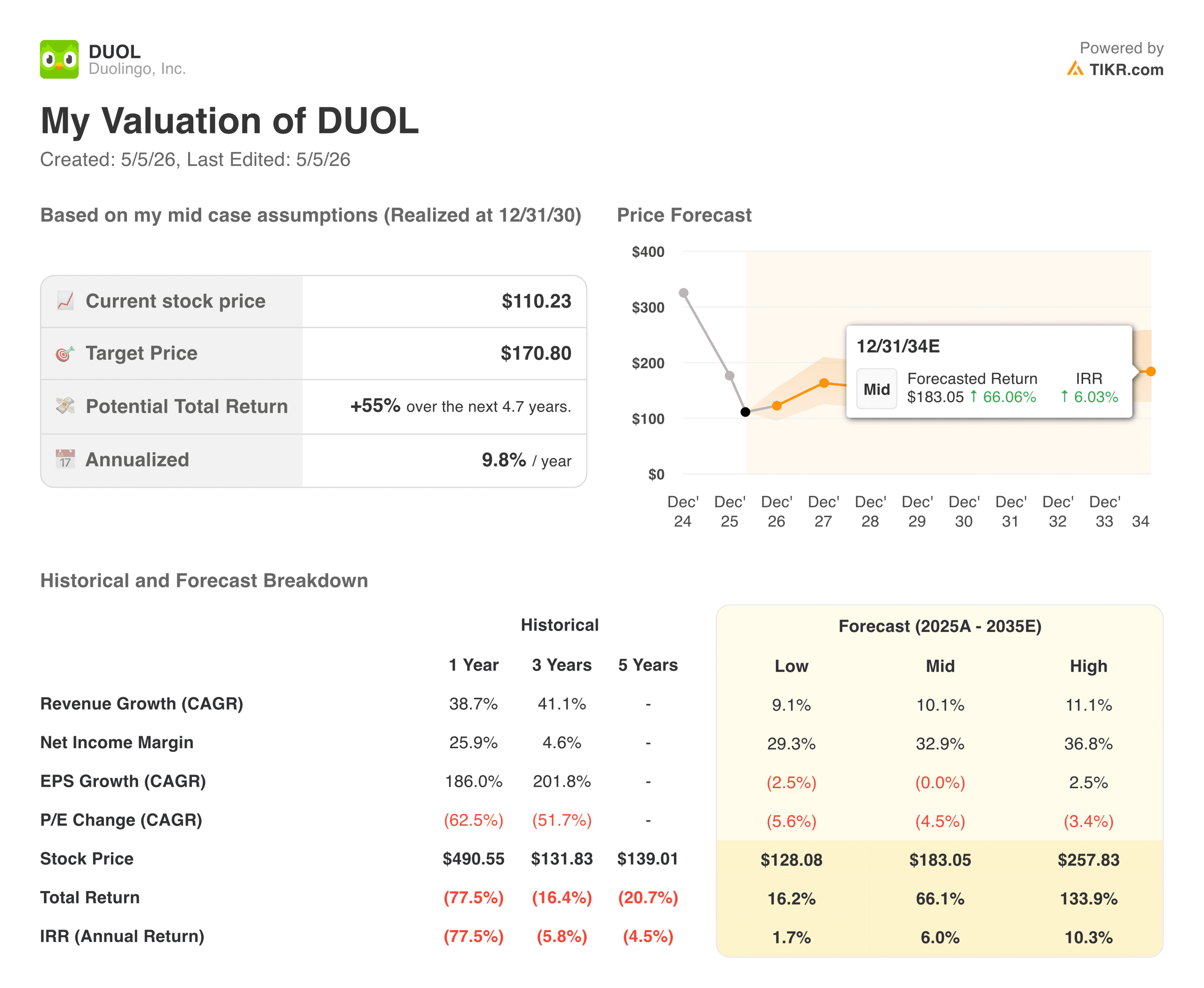

- Preço atual: US$ 110,23

- Faixa de 52 semanas: $87,89 a $544,93

- Meta média da rua: ~$105

- Preço-alvo do modelo TIKR: ~$170

- Aumento implícito (TIKR): ~55%

Avalie suas ações favoritas como DUOL com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Superação em tudo. Ainda com queda de 14%, eis o motivo

Duolingo (DUOL) acaba de divulgar uma das impressões de lucros mais confusas de 2026. A receita chegou a US $ 292 milhões, um aumento de cerca de 27% ano a ano. O lucro por ação de US$ 0,89 superou as estimativas de US$ 0,75 em cerca de 18%. A margem EBITDA ajustada atingiu 29% no trimestre, bem acima da meta da própria empresa para o ano inteiro, de cerca de 25%. Todos os números importantes ficaram acima das expectativas e, ainda assim, as ações caíram quase 14% durante a noite.

Duas coisas assustaram os investidores. O crescimento das reservas do segundo trimestre deve ficar em torno de 6%, bem abaixo do ritmo dos últimos trimestres. A gerência atribuiu esse fato a uma comparação difícil com o ano passado, quando um aumento no preço da assinatura e um novo recurso de monetização geraram um aumento incomum no período do ano anterior.

Juntamente com isso, espera-se que as margens brutas sejam reduzidas à medida que os recursos baseados em IA são ampliados em todo o produto. Os custos de conteúdo de IA por unidade estão, na verdade, caindo, mas o uso total está crescendo rápido o suficiente para mais do que compensar essas economias, com a expectativa de que a margem bruta encerre o ano em torno de 69%.

Esta ação estava sendo negociada acima de US$ 500 há menos de um ano e, desde então, caiu cerca de 78%. A chegada de resultados sólidos apenas para orientar de forma conservadora reforçou uma preocupação que acompanhou a DUOL durante a maior parte de 2026: que a história de crescimento está desacelerando mais rapidamente do que o múltiplo atualmente pressupõe.

Veja as previsões de crescimento e as metas de preço dos analistas para a DUOL (é gratuito) >>>

As ruas não veem nenhuma vantagem. Será que não está percebendo o quadro geral?

A meta de consenso de Wall Street está em torno de US$ 105, o que, na verdade, está abaixo de onde a ação estava sendo negociada antes dos lucros. Depois de uma das quedas mais acentuadas em tecnologia de consumo no ano passado, o analista médio que cobre essa empresa não vê nenhuma vantagem nos níveis atuais.

O caso de baixa se resume a dois fatores: crescimento estável do usuário no topo do funil no primeiro trimestre e ceticismo persistente em relação à conversão de assinantes. Centenas de milhões de pessoas baixaram esse aplicativo, mas a parcela desses usuários que realmente pagam por uma assinatura continua baixa. O debate central no momento é se essa lacuna representa uma oportunidade genuína ou um teto estrutural para o negócio.

O caso do touro é sobre IA, e é mais concreto do que pode parecer. O Duolingo aumentou a velocidade de produção de conteúdo em cerca de 10 vezes nos últimos dois anos, publicando mais de 20.000 unidades de cursos somente no primeiro trimestre. O CEO Luis von Ahn tem sido consistente em enquadrar isso como early innings, e a gerência foi explícita ao dizer que 2026 é um ano de investimento, com o retorno financeiro esperado nos anos seguintes. Fazer um julgamento sobre se a desaceleração atual é temporária ou estrutural é o que torna essa ação genuinamente difícil de ser adquirida no momento.

O negócio subjacente é mais forte do que o preço das ações sugere

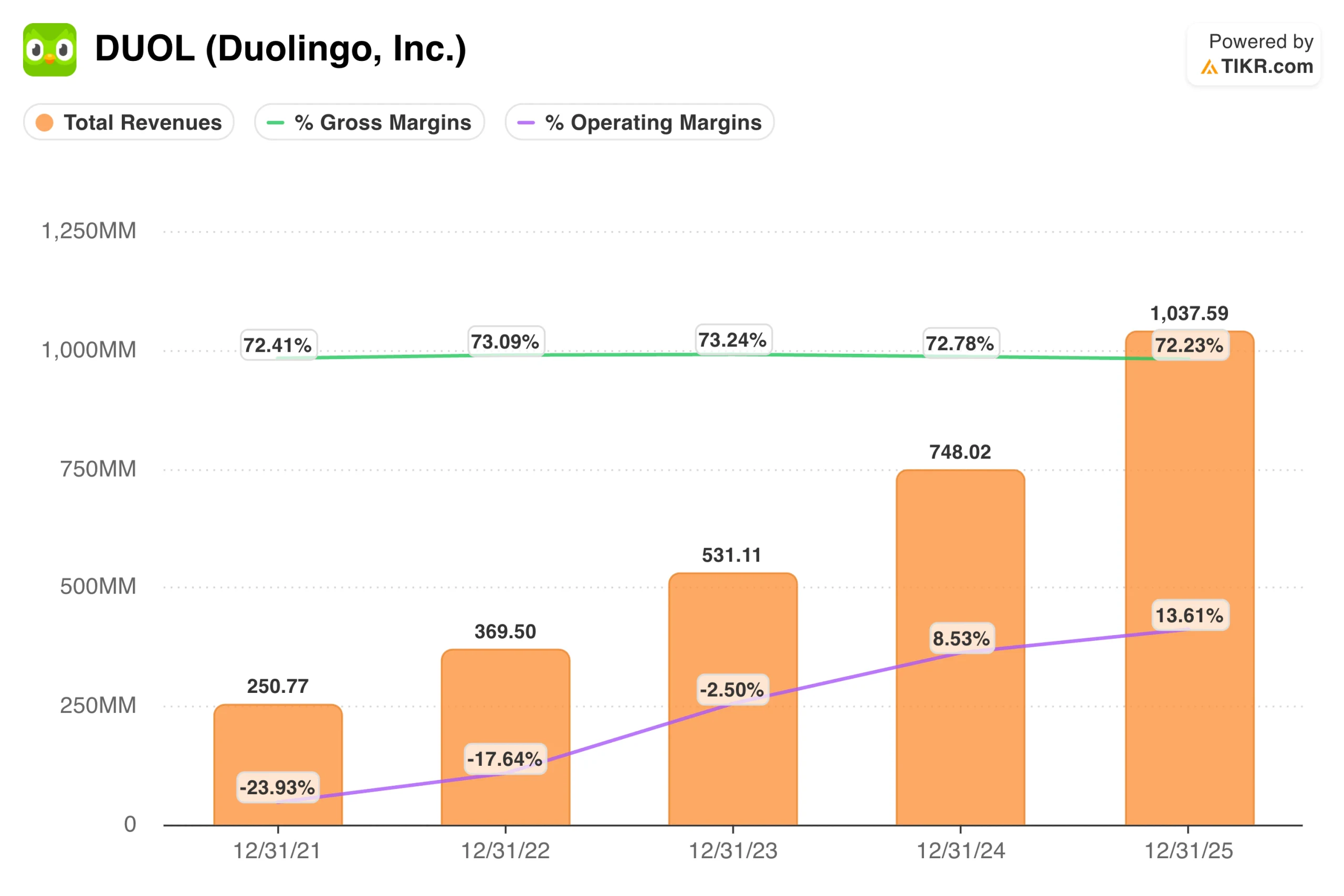

Tirando o ruído de curto prazo, o perfil financeiro aqui é genuinamente sólido. A receita aumentou em cerca de 40% ao ano nos últimos três anos. A margem operacional aumentou para 15% no primeiro trimestre, em comparação com 10% no mesmo período do ano passado. A empresa tem mais de US$ 1 bilhão em caixa, não tem dívidas e espera gerar mais de US$ 350 milhões em fluxo de caixa livre este ano.

A história da margem é onde tudo fica mais complicado. Espera-se que a margem bruta caia de cerca de 72% hoje para aproximadamente 69% até o final do ano, à medida que os recursos alimentados por IA se expandem em todo o produto. Essa compressão flui para o resultado final, e é por isso que a empresa está orientando as margens do EBITDA para o ano inteiro em torno de 25%, apesar de ter registrado 29% no primeiro trimestre.

As estimativas futuras de EPS são essencialmente estáveis nos próximos dois anos, removendo um catalisador no qual os investidores em crescimento normalmente se apoiariam. A administração está fazendo uma escolha deliberada para priorizar a qualidade do produto a longo prazo e o envolvimento do usuário em detrimento da lucratividade a curto prazo. O fato de essa troca valer a pena depende quase que inteiramente do que acontecer com a conversão de assinantes nos próximos anos.

Estimar o valor justo de uma empresa instantaneamente (gratuito com TIKR) >>>

Como é o preço justo da DUOL neste momento

O modelo de avaliação da TIKR aponta para cerca de US$ 170 para a DUOL, o que implica um retorno total de aproximadamente 55% dos níveis atuais ao longo de cinco anos, ou cerca de 10% anualizados. O caso médio pressupõe que a receita cresça cerca de 10% ao ano até 2030, com as margens de lucro líquido aumentando para aproximadamente 33%. Não há nenhuma suposição de múltiplas expansões incorporadas. O modelo simplesmente pressupõe que o negócio seja executado e que as ações diminuam gradualmente a diferença em relação ao valor justo.

Em que os touros estão apostando:

- A IA está aumentando a velocidade do conteúdo. O Duolingo publicou mais de 20.000 unidades de cursos somente no primeiro trimestre, um aumento de 10 vezes em relação a dois anos atrás. Mais conteúdo, melhores resultados de aprendizado e maior retenção são a base do caso de monetização de longo prazo.

- A base de usuários é estruturalmente sub-monetizada. A penetração de assinantes em relação ao total de downloads permanece baixa, o que a gerência vê como uma vantagem e não como um teto. Os experimentos em andamento em torno de testes gratuitos e da camada Super têm o objetivo direto de fechar essa lacuna.

- A Ásia está se tornando um importante motor de crescimento. A China lidera a expansão regional de DAUs, e o marketing de desempenho lucrativo agora é possível em mercados selecionados devido à melhoria da infraestrutura. O crescimento internacional diversifica a base de receita além dos principais mercados de língua inglesa.

- O balanço patrimonial oferece opções reais. Com mais de US$ 1 bilhão em caixa, nenhuma dívida e mais de US$ 350 milhões em fluxo de caixa livre esperado para este ano, a administração tem espaço para investir, recomprar ações e buscar aquisições sem pressão financeira.

O que os ursos estão observando:

- O crescimento das reservas está desacelerando acentuadamente no curto prazo. A orientação para um crescimento de cerca de 6% nas reservas no segundo trimestre é uma queda significativa, e mesmo a orientação para o ano inteiro de 10 a 12% implica que a empresa está operando em uma fração de sua taxa de crescimento recente.

- A compressão da margem bruta está chegando. Sair do ano com uma margem bruta de 69%, em comparação com o que a empresa tem operado historicamente, cria um obstáculo que aumenta a pressão sobre o lucro por ação a curto prazo.

- O LPA futuro está essencialmente estável por dois anos. A receita está crescendo, mas os lucros por ação não, o que limita a narrativa dos lucros de curto prazo e torna o múltiplo atual mais difícil de justificar para os investidores orientados para o crescimento.

- O múltiplo ainda é elevado em relação aos fundamentos de curto prazo. O EBITDA futuro de cerca de 14 vezes e os lucros futuros de 16 vezes não são avaliações de risco. Se o crescimento continuar a decepcionar, há espaço para uma maior compressão do múltiplo antes que a ação atinja um nível em que o risco-recompensa seja claramente favorável.

Você deve investir na DUOL?

A Duolingo é uma empresa de qualidade genuína. As margens de fluxo de caixa livre são excepcionais para uma empresa de Internet de consumo, o balanço patrimonial é limpo e o mecanismo de conteúdo orientado por IA representa uma vantagem estrutural real que é difícil de replicar rapidamente. Nada nos fundamentos sugere que a franquia esteja permanentemente prejudicada.

A tensão é que a qualidade e a avaliação são distintas. Mesmo depois de uma queda de 78% em relação a seus máximos, a DUOL não está obviamente barata. Os investidores que hoje pagam cerca de 14 vezes o EBITDA futuro estão basicamente pagando por uma recuperação no crescimento das reservas e na conversão de assinantes que ainda não apareceu nos números. Se o ciclo de investimento se estender por mais tempo do que o esperado ou se as taxas de conversão continuarem teimosamente baixas, há um caminho razoável para uma queda ainda maior antes que as suposições do modelo se concretizem.

Para investidores pacientes com um horizonte de tempo de vários anos, o preço atual oferece um ponto de partida razoável para uma posição medida. O retorno anualizado de 10% projetado pelo modelo TIKR é um reflexo honesto da incerteza envolvida, e não um sinal de que o risco-recompensa está claramente a seu favor.

O que deve ser observado nos próximos trimestres é simples: o crescimento das reservas se reacelera na segunda metade do ano, conforme orientado pela administração, e a conversão de assinantes melhora à medida que os novos recursos de IA atingem mais a base de usuários? Esses dois pontos de dados contribuirão mais para esclarecer o caso de investimento do que qualquer outra coisa.

Analisar as ações da DUOL em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar do TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!