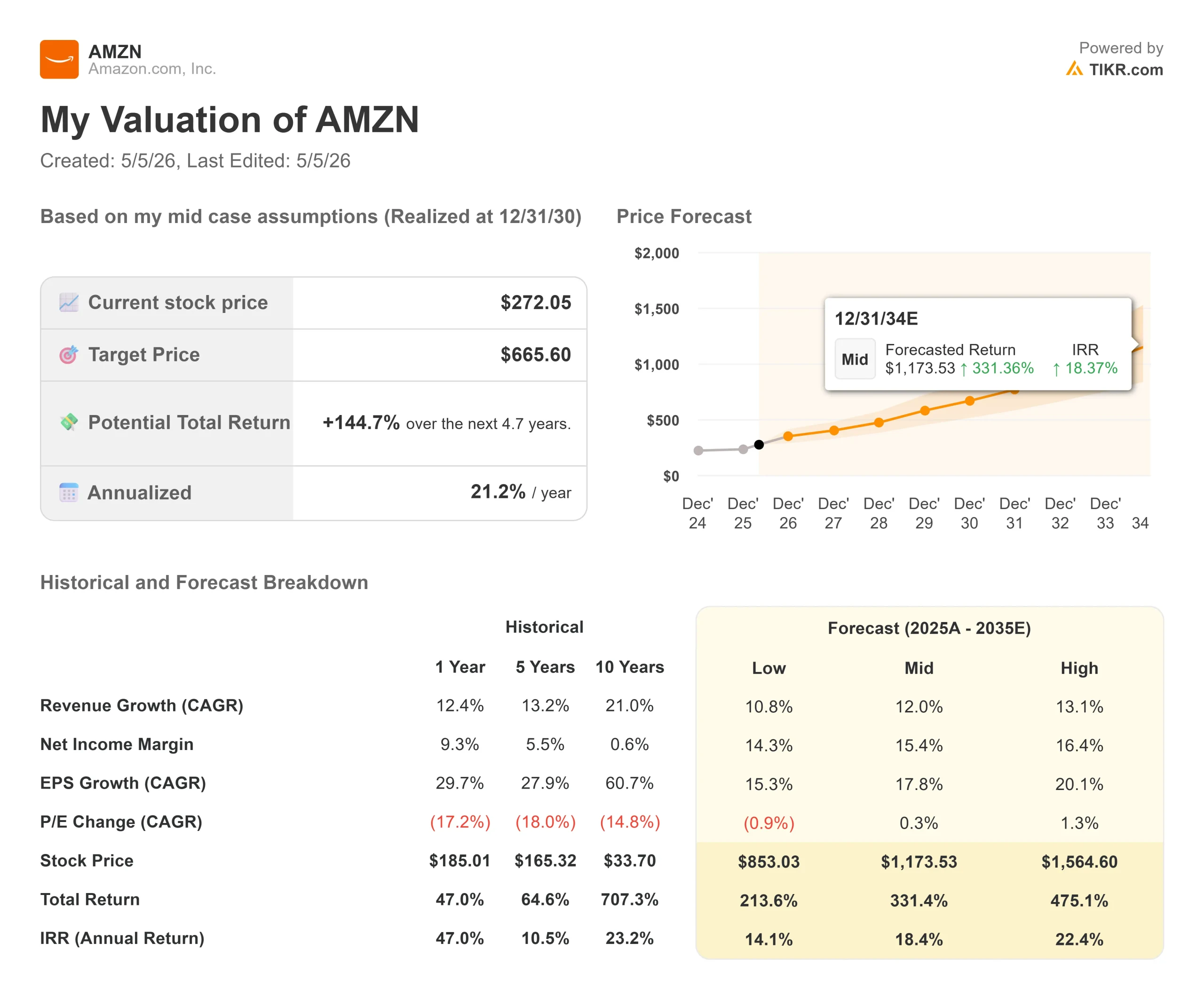

Principais estatísticas das ações da Amazon

- Preço atual: US$ 277,61

- Preço-alvo (médio): ~$666

- Meta de rua: ~$308

- Potencial de retorno total: ~145%

- TIR anualizada: ~21% / ano

- Reação dos ganhos: +0,77% (29 de abril de 2026)

- Rebaixamento máximo: 21,74% (13 de fevereiro de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Amazon (AMZN) fecharam em alta de apenas 0,77% após registrarem a maior margem operacional já registrada. Essa reação silenciosa indica algo. As ações subiram mais de 30% no mês que antecedeu a divulgação dos lucros e, quando uma empresa supera a receita em US$ 4 bilhões e produz uma lucratividade recorde, um fechamento quase estável significa que o mercado já passou para uma questão mais difícil.

Os otimistas apontam para a aceleração do crescimento da nuvem, margens recordes e um negócio de chips que, segundo o CEO Andy Jassy, valeria US$ 50 bilhões como uma empresa autônoma. Os "ursos" se concentram em US$ 43,2 bilhões em despesas de capital trimestrais e em uma linha de fluxo de caixa livre que a TIKR estima que se tornará negativa em 2026. A questão não resolvida é se a Amazon está construindo a próxima AWS ou se está aplicando capital em muitas apostas ao mesmo tempo.

O que o trimestre proporcionou

As vendas líquidas atingiram US$ 181,5 bilhões no primeiro trimestre de 2026, um aumento de 17% em relação ao ano anterior, superando o consenso de Wall Street de US$ 177,3 bilhões. O EPS foi de US$ 2,78, contra uma estimativa de US$ 1,64, o que representa uma superação de 69% de acordo com os dados de Beats & Misses da TIKR. Um qualificador importante: O comunicado de imprensa da Amazon para o primeiro trimestre de 2026 confirma que o valor do lucro líquido inclui US$ 16,8 bilhões em ganhos antes dos impostos de seu investimento na Anthropic. A batida operacional ainda é o lucro operacional real, que ultrapassou o topo da faixa de orientação da própria gerência em US$ 2,4 bilhões, mas o EPS em manchete exagera o desempenho do negócio principal.

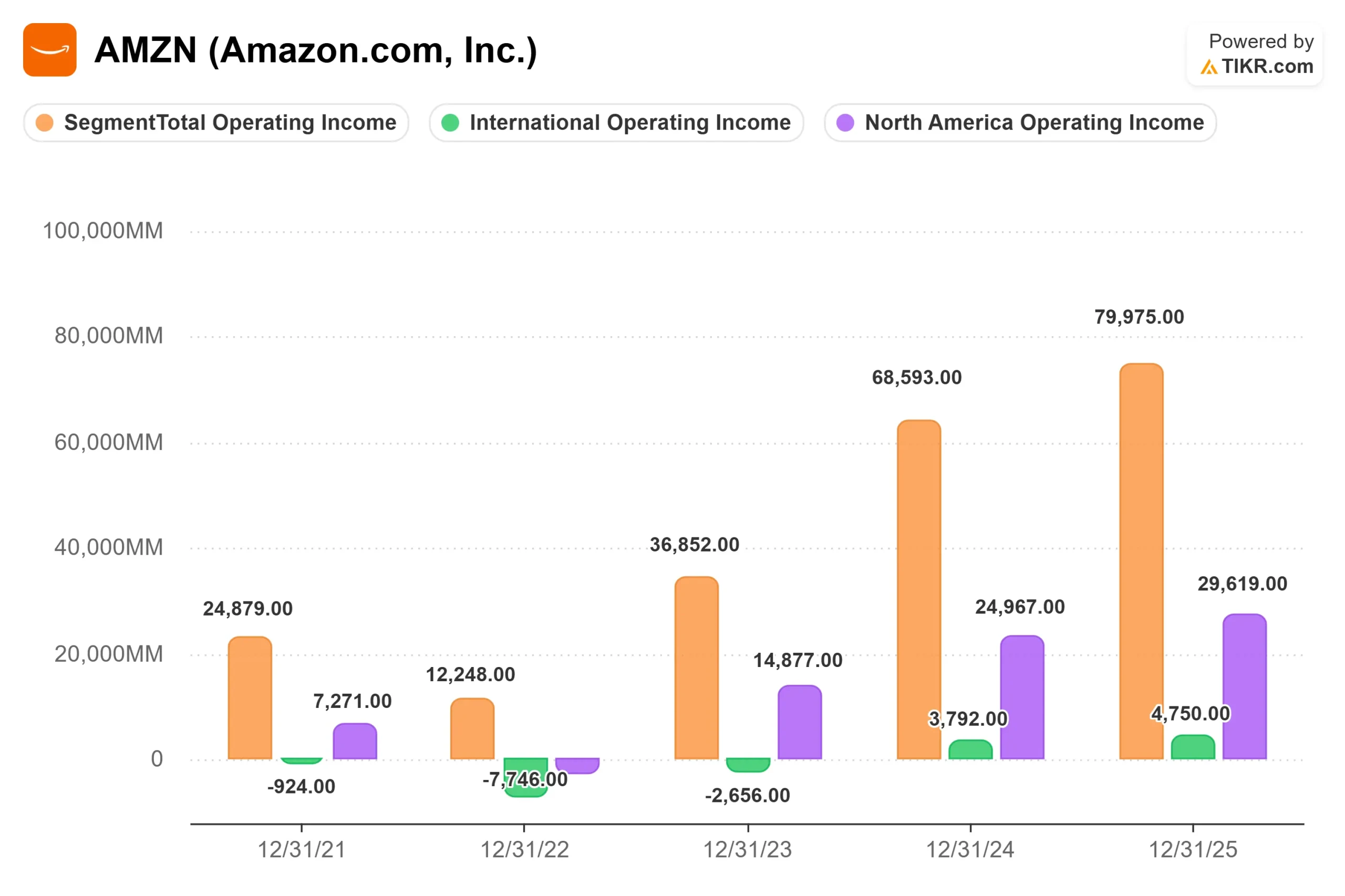

A receita operacional de US$ 23,9 bilhões produziu uma margem de 13,1%, a maior já registrada pela Amazon, de acordo com o CFO Brian Olsavsky na chamada de resultados.

A AWS impulsionou o resultado. A receita atingiu US$ 37,6 bilhões, um aumento de 28% em relação ao ano anterior, a taxa mais rápida em 15 trimestres, com uma margem operacional do segmento de 37,7%. A publicidade contribuiu com US$ 17,2 bilhões, um aumento de 24% em relação ao ano anterior, de acordo com a divulgação de resultados do primeiro trimestre de 2026 da Amazon. O crescimento da unidade nas lojas atingiu 15%, o mais rápido desde a era do lockdown da COVID. Os custos de remessa de saída cresceram 12% e as despesas de atendimento cresceram 9% em uma base neutra de câmbio, com custos abaixo do crescimento do volume, que é como a alavancagem operacional se parece na prática.

Para o segundo trimestre, a Amazon orientou uma receita de US$ 194 bilhões a US$ 199 bilhões e um lucro operacional de US$ 20 bilhões a US$ 24 bilhões, com o Prime Day passando para o segundo trimestre na maioria das principais regiões geográficas, incluindo os EUA.

Veja as estimativas históricas e futuras para as ações da Amazon (é grátis!) >>>

O negócio que o mercado ainda não precificou totalmente

É aqui que o artigo diverge de uma recapitulação padrão do primeiro trimestre. A notícia mais importante que a Amazon apresentou em abril não foi um item financeiro, mas sim estratégico.

Em 14 de abril, a Amazon anunciou um acordo para adquirir a Globalstar por aproximadamente US$ 10,8 bilhões. Atualmente, a Globalstar é responsável pelo recurso de satélite SOS de emergência do iPhone da Apple e detém o espectro de satélite móvel harmonizado globalmente, um ativo escasso e regulamentado que permite que os satélites se comuniquem diretamente com smartphones padrão. Essa capacidade é algo que o Amazon Leo, o serviço de Internet via satélite de órbita terrestre baixa da Amazon, não pode oferecer atualmente apenas com sua rede de banda larga. Juntamente com a aquisição, a Amazon e a Apple firmaram um acordo para que o Amazon Leo potencialize os recursos de satélite em futuros iPhones e Apple Watches, incluindo SOS de Emergência, Mensagens, Find My e assistência na estrada.

O serviço comercial do Amazon Leo está planejado para o terceiro trimestre de 2026, de acordo com Jassy na teleconferência de resultados do primeiro trimestre. Os clientes corporativos já estão assinados antes do lançamento: Delta Airlines, JetBlue, AT&T, Vodafone, DIRECTV Latin America, National Broadband Network da Austrália e NASA, entre outros. A Delta se comprometeu com pelo menos metade de sua frota a partir de 2028. Mais de 20 lançamentos de satélites estão planejados para 2026 e mais de 30 para 2027, de acordo com as observações de Jassy.

Jassy foi direto sobre a escala que espera: "O negócio tem a chance de se tornar um negócio de receita muito grande, de muitos bilhões de dólares". Ele traçou um paralelo explícito com o início da AWS, com capital intensivo no início, com fluxo de caixa livre e características ROIC melhorando materialmente quando a capacidade for monetizada. O custo de curto prazo já é visível: a gerência orientou aproximadamente US$ 1 bilhão em aumentos de custo ano a ano no segundo trimestre, vinculados à fabricação do satélite Leo antes do lançamento comercial.

Veja o desempenho da Amazon em relação a seus pares no TIKR (é gratuito!) >>>

O debate sobre o Capex

A Amazon gastou US$ 43,2 bilhões em despesas de capital somente no primeiro trimestre. As estimativas de consenso da TIKR mostram que o fluxo de caixa livre se tornará negativo para todo o ano de 2026, uma vez que o compromisso anual de US$ 200 bilhões está à frente da monetização da receita. O fluxo de caixa livre alavancado do LTM é de US$ 26,9 bilhões, de acordo com os dados da TIKR, mas a trajetória de curto prazo comprime esse número acentuadamente. A nota de pesquisa pós-lucro do BofA espera que o fluxo de caixa livre permaneça negativo tanto em 2026 quanto em 2027.

O contra-argumento de Jassy é a demanda já bloqueada em relação a essa capacidade. O backlog da AWS foi de US$ 364 bilhões no final do primeiro trimestre, excluindo o acordo com a Anthropic, confirmou Jassy, e ultrapassou US$ 100 bilhões. Os compromissos de receita do Trainium excedem US$ 225 bilhões, de acordo com suas observações na chamada do primeiro trimestre. O Trainium2 está praticamente esgotado. O Trainium3, que começou a ser enviado no início de 2026, está quase totalmente subscrito. Grande parte do Trainium4, a cerca de 18 meses da ampla disponibilidade, já está reservada.

O risco é real: três apostas simultâneas em infraestrutura de IA, satélites e comércio agêntico podem ser mais difíceis de monetizar juntas do que cada uma delas individualmente. A faixa de orientação da receita operacional do segundo trimestre, de US$ 20 bilhões a US$ 24 bilhões, é ampla, refletindo a incerteza genuína em relação aos custos de fabricação do Leo e o momento dos ventos contrários da remuneração baseada em ações.

Wall Street está apoiando o caso de longo prazo: 46 compras, 15 superações, 5 retenções, zero sub-relações e zero vendas por TIKR em 4 de maio de 2026, com uma meta média de Street de ~$ 308.

Análise do modelo avançado da TIKR

- Preço atual: US$ 277,61

- Preço-alvo (médio): ~$666

- Potencial de retorno total: ~145%

- TIR anualizada: ~21% / ano

O modelo de caso médio da TIKR usa um CAGR de receita de 12% e uma margem de lucro líquido de aproximadamente 15% como suas premissas centrais. Os dois principais impulsionadores de receita são a aceleração da AWS, à medida que a IA empresarial passa do piloto para a produção, e a composição da publicidade, à medida que o inventário do Prime Video aumenta e o comércio agêntico expande os formatos de colocação patrocinada. As estimativas de consenso da TIKR projetam que a receita crescerá de US$ 716,9 bilhões em 2025 para aproximadamente US$ 1,31 trilhão em 2030, com as margens de EBITDA expandindo para cerca de 38% no mesmo período.

O impulsionador da margem é a alavancagem operacional na AWS. Em escala, Jassy disse que se espera que o Trainium economize dezenas de bilhões de dólares em CapEx anual para a Amazon e forneça várias centenas de pontos-base de vantagem de margem operacional em comparação com a dependência de chips externos para inferência.

O lado negativo: O FCF permanecerá negativo até 2027, o crescimento da AWS desacelerará para 20% e a Leo enfrentará atrasos regulatórios contra um concorrente da Starlink que já opera mais de 10.000 satélites atendendo a mais de 9 milhões de assinantes. O preço de entrada do modelo TIKR foi de US$ 272,05. O preço atual de US$ 277,61 é um prêmio modesto em relação a esse nível.

Conclusão

A principal métrica no próximo relatório de lucros da Amazon, programado para 31 de julho de 2026, é a taxa de crescimento da AWS para o segundo trimestre. Um resultado igual ou superior a 26% confirma que a aceleração é estrutural. O segundo item a ser observado é a linha de custo Leo: qualquer revisão para cima da despesa de fabricação guiada de US$ 1 bilhão no segundo trimestre, antes do lançamento do serviço comercial, reabriria o debate sobre a disciplina do capex. A Amazon está construindo um terceiro mecanismo de lucro, além da nuvem e da publicidade. Se esse mecanismo se parecerá com a AWS em 2015 é a pergunta que as ações estão sendo solicitadas a responder no momento.

Você deve investir na Amazon?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao acessar a Amazon, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Amazon juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Amazon no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!