Principais estatísticas

- Preço atual: US$ 424 (5 de maio de 2026)

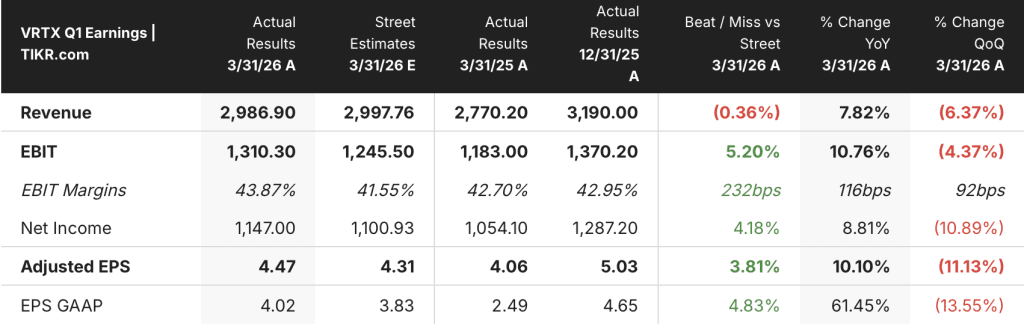

- Receita do 1º trimestre de 2026: US$ 2,99 bilhões, aumento de 8% em relação ao ano anterior

- EPS não-GAAP do 1º trimestre de 2026: US$ 4,47, aumento de 10% em relação ao ano anterior

- Orientação de receita para 2026: US$ 12,95 bilhões a US$ 13,1 bilhões (crescimento de 8% a 9%)

- Preço-alvo do modelo TIKR: US$ 803 (caso médio)

- Aumento implícito: ~89%

Ações da Vertex Pharmaceuticals registram crescimento de 8% na receita no primeiro trimestre de 2026 e reiteram a perspectiva para o ano inteiro

As ações da Vertex Pharmaceuticals(VRTX) relataram receita total de produtos no primeiro trimestre de 2026 de $ 2.99 bilhões, um aumento de 8% ano a ano, com EPS não-GAAP de $ 4.47 em comparação com $ 4.06 no primeiro trimestre de 2025.

O CF continuou sendo a âncora de volume, com a receita global de CF crescendo 6% em relação ao ano anterior, dividida entre 5% de crescimento nos EUA e 8% de crescimento internacional, de acordo com o diretor comercial Duncan McKechnie na teleconferência de resultados do 1º trimestre de 2026.

O ALYFTREK ultrapassou US$ 1 bilhão em receita global acumulada desde sua aprovação nos EUA em dezembro de 2024.

As novas áreas de doenças contribuíram com cerca de 25% do crescimento total da receita do trimestre em relação ao ano anterior, com o CASGEVY entregando US$ 43 milhões e o JOURNAVX gerando US$ 29 milhões, de acordo com o CFO Charlie Wagner na teleconferência de resultados do primeiro trimestre de 2026.

O JOURNAVX preencheu mais de 350.000 prescrições no primeiro trimestre, em comparação com cerca de 550.000 em todo o ano de 2025, com a cobertura do pagador chegando agora a 240 milhões de vidas.

A receita de US$ 29 milhões da JOURNAVX no primeiro trimestre refletiu a redução normal de estoque entre o quarto trimestre de 2025 e o primeiro trimestre de 2026 e uma redução sazonal em cirurgias eletivas, de acordo com McKechnie na teleconferência de resultados do primeiro trimestre de 2026.

A gerência reiterou a orientação de receita total para 2026 de US$ 12,95 bilhões a US$ 13,1 bilhões, o que representa um crescimento de 8% a 9%, com a expectativa de que a receita de produtos não relacionados ao FC ultrapasse US$ 500 milhões no ano inteiro.

As despesas de SG&A não-GAAP aumentaram 30% em relação ao ano anterior, impulsionadas por investimentos comerciais, com cerca de 40% atribuíveis ao JOURNAVX e aproximadamente um terço à preparação do lançamento renal, de acordo com Wagner na teleconferência de resultados do 1º trimestre de 2026.

A Vertex recomprou mais de 741.000 ações por aproximadamente US$ 344 milhões no primeiro trimestre, encerrando o trimestre com US$ 13 bilhões em dinheiro e investimentos.

A empresa também apresentou um BLA para povetacicept (Pove) em IgAN após uma análise provisória de Fase III mostrando uma redução de 52% na proteinúria em relação à linha de base, e divulgou que o programa de terapia de mRNA VX-522 foi descontinuado devido a problemas de tolerabilidade de inflamação pulmonar não resolvidos.

Ações da Vertex Pharmaceuticals: Finanças

A demonstração de resultados do primeiro trimestre de 2026 conta uma história de expansão de margem, com o lucro operacional crescendo mais rápido do que a receita, à medida que a Vertex absorve o investimento comercial inicial em três lançamentos de produtos.

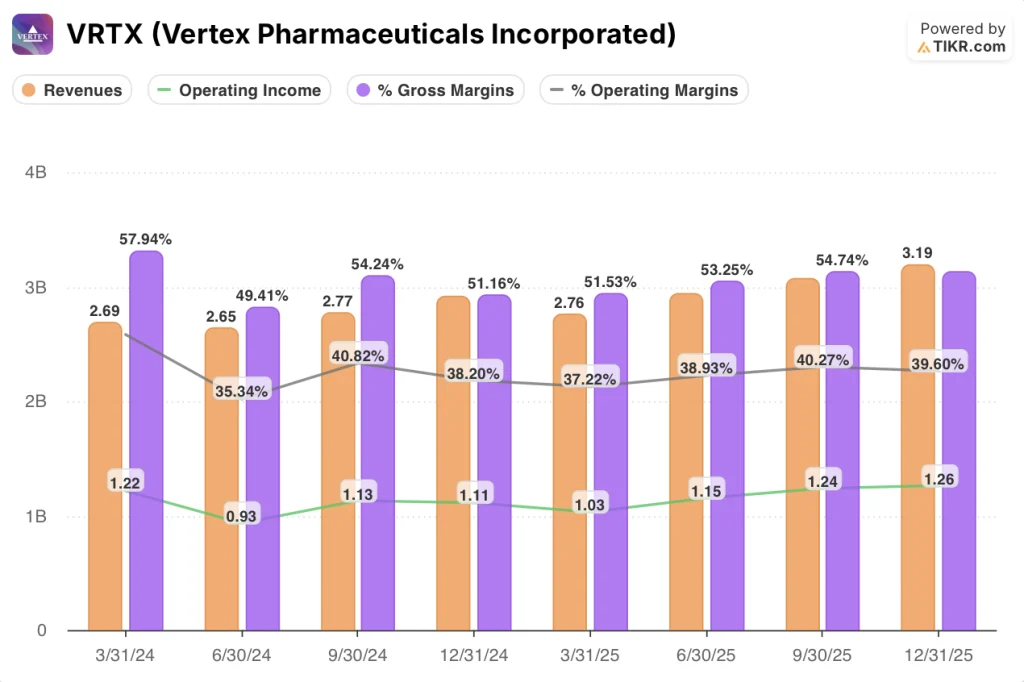

A receita passou de US$ 2,76 bilhões no primeiro trimestre de 2025 para US$ 2,96 bilhões no segundo trimestre de 2025, US$ 3,08 bilhões no terceiro trimestre de 2025 e US$ 3,19 bilhões no quarto trimestre de 2025, antes de recuar para US$ 2,99 bilhões no primeiro trimestre de 2026, uma redução sequencial que reflete a sazonalidade típica do quarto ao primeiro trimestre, visível nos anos anteriores.

A margem bruta foi de 51,5% no primeiro trimestre de 2025, recuperada para 53% no segundo trimestre de 2025, 55% no terceiro trimestre de 2025 e 55% no quarto trimestre de 2025, embora o valor do primeiro trimestre de 2026 não esteja diretamente visível na captura de tela; a gerência orientou que a margem bruta para o ano inteiro permanecesse um pouco abaixo de 86% em uma base não GAAP, refletindo o investimento contínuo em fabricação e o crescente mix de produtos não-CF.

A receita operacional atingiu US$ 1,31 bilhão no 1º trimestre de 2026, acima dos US$ 1,18 bilhão no 1º trimestre de 2025, de acordo com Wagner na teleconferência de resultados do 1º trimestre de 2026.

A margem operacional passou de 37% no primeiro trimestre de 2025 para 39% no segundo trimestre de 2025, 40% no terceiro trimestre de 2025 e 40% no quarto trimestre de 2025 na captura de tela da demonstração de resultados, estabelecendo um claro aumento em relação ao pico de 45% observado no primeiro trimestre de 2024, antes que o desenvolvimento comercial do JOURNAVX e do CASGEVY absorvesse o SG&A.

As despesas de P&D não GAAP diminuíram 2% em relação ao ano anterior, em parte devido ao cronograma e à combinação de despesas com ensaios clínicos, com determinados custos de fabricação do Pove reclassificados de P&D para custo de vendas após a análise provisória positiva da Fase III, de acordo com Wagner na teleconferência de resultados do primeiro trimestre de 2026.

O lucro líquido não GAAP foi de US$ 1,1 bilhão, um aumento de US$ 93 milhões em relação ao ano anterior, impulsionado pelo crescimento da receita parcialmente compensado por despesas operacionais e fiscais mais altas.

O que diz o modelo de avaliação?

O modelo da TIKR avalia as ações da Vertex Pharmaceuticals em US$ 803 no caso médio, o que implica um aumento de aproximadamente 89% em relação ao preço atual de US$ 424.

O modelo pressupõe um CAGR de receita de 10,6% e uma margem de lucro líquido de 43,2% durante o período de previsão de 2025-2035, ambos fundamentados na capacidade demonstrada pela Vertex de aumentar a receita e, ao mesmo tempo, manter gastos comerciais disciplinados.

A entrega financeira no primeiro trimestre e a orientação reiterada não alteram as premissas do modelo, mas removem uma fonte significativa de incerteza de curto prazo: esta é uma empresa que está executando precisamente de acordo com seu plano declarado.

Para as ações da Vertex Pharmaceuticals, o caso de investimento está mais forte após esse relatório, não por causa de uma surpresa dramática de alta, mas porque a consistência da execução em três lançamentos simultâneos é exatamente a confirmação da qual o modelo depende.

As ações da VRTX são negociadas com um desconto acentuado em relação à estimativa de valor justo da TIKR, mas a diferença só será eliminada se o portfólio não-CF for dimensionado de acordo com o cronograma delineado pela administração.

O peso da tese agora se baseia no fato de a Pove e a JOURNAVX se mostrarem contribuintes duradouros de receita.

O que precisa dar certo

- A JOURNAVX triplicará sua contagem de prescrições de 2025 em 2026, conforme planejado, com a normalização do bruto para o líquido até o segundo semestre de 2026, acelerando o crescimento da receita mais rapidamente do que o volume do roteiro

- O Pove obtém a aprovação da FDA para IgAN e consegue acesso rápido aos pagadores em um mercado em que 70% dos pacientes têm cobertura comercial, conforme descrito por McKechnie na teleconferência de resultados do primeiro trimestre de 2026

- A contribuição do CASGEVY para o ano inteiro excede significativamente a taxa de execução de US$ 43 milhões do primeiro trimestre, à medida que mais dos mais de 500 pacientes que iniciaram o tratamento passam para a infusão

- A meta de receita não financeira de mais de US$ 500 milhões para 2026 foi atingida, estabelecendo um piso confiável para o desenvolvimento da franquia renal que começa com o Pove

O que ainda pode dar errado

- A receita do JOURNAVX de US$ 29 milhões no primeiro trimestre de 2026 continua bem abaixo do que é necessário para atingir a rampa do ano inteiro da gerência, e a normalização do bruto para o líquido depende da garantia dos planos restantes do Medicare Parte D e dos formulários dos empregadores dentro do cronograma

- A variabilidade da receita trimestral da CASGEVY é estrutural: os pacientes escolhem o momento da infusão, o que torna a receita de curto prazo difícil de modelar e vulnerável a falhas de trimestre a trimestre

- O crescimento de 30% do SG&A em relação ao ano anterior indica que a infraestrutura comercial para o lançamento do Pove está sendo construída agora, antes da receita; se o cronograma de análise da FDA for atrasado em relação ao BLA apresentado no primeiro trimestre de 2026, esse investimento não terá retorno

- A descontinuação do VX-522 elimina o único programa voltado para os 5% restantes de pacientes com FC que não podem se beneficiar dos moduladores, reduzindo o teto de crescimento da FC a longo prazo.

Você deve investir na Vertex Pharmaceuticals Incorporated?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Vertex Pharmaceuticals e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Vertex Pharmaceuticals Incorporated juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da VRTX no TIKR gratuitamente →