Principais estatísticas das ações da GE Vernova

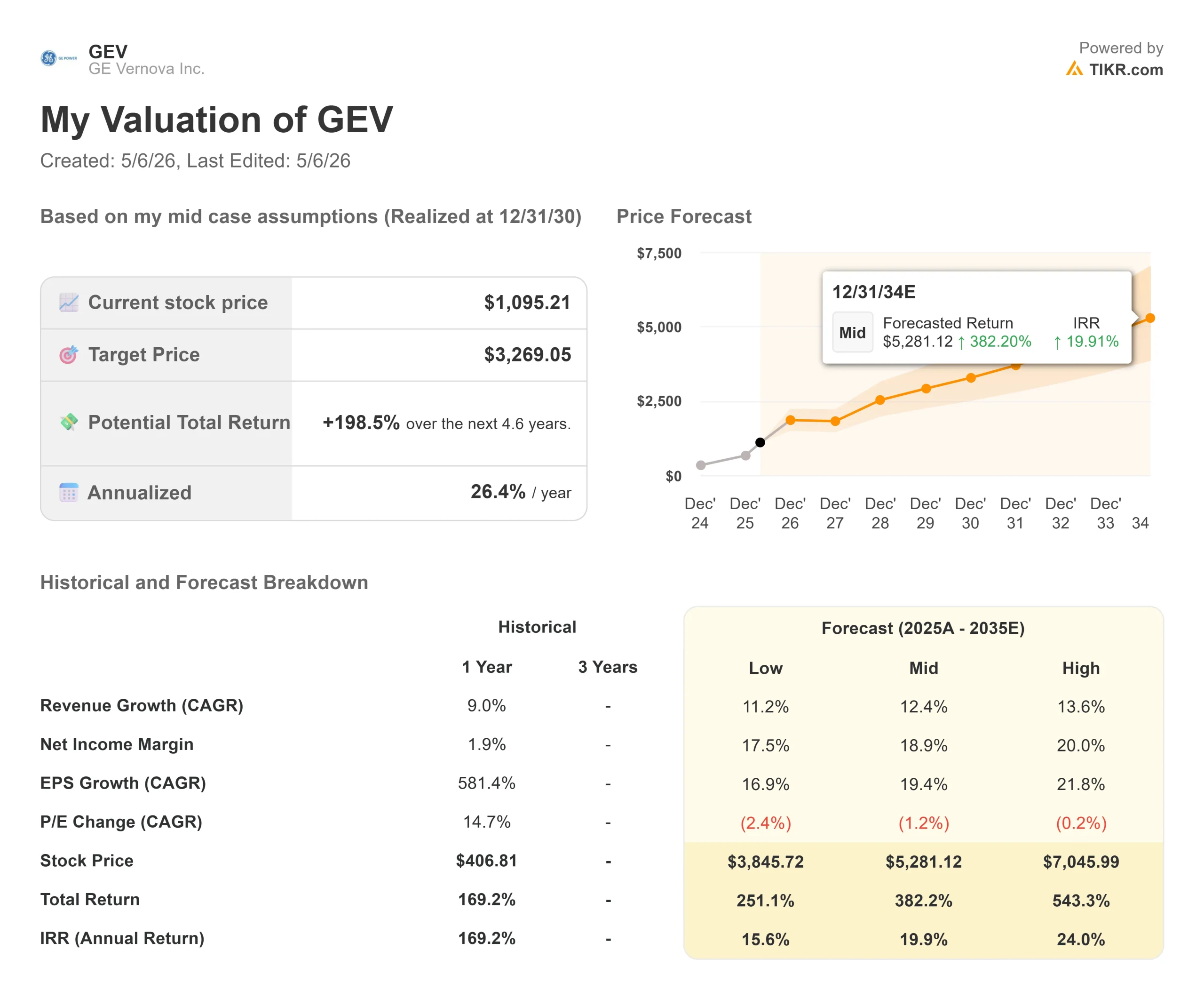

- Preço atual: US$ 1.095,21

- Preço-alvo (médio): ~$3,269

- Meta de rua: ~$ 1.207

- Potencial de retorno total: ~199%

- TIR anualizada: ~26% / ano

- Reação dos ganhos: +1,95% (22 de abril de 2026)

- Redução máxima: 17,54% (4 de novembro de 2025)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

GE Vernova (GEV) apresentou um dos trimestres mais fortes de sua curta história como empresa pública, e os investidores reagiram. As ações subiram +1,95% em 22 de abril, o dia em que os lucros caíram, e depois ganharam cerca de 14% durante toda a semana, atingindo um recorde histórico de US$ 1.181,95 em 23 de abril, antes de recuar para US$ 1.095,21. Os otimistas apontam para um crescimento da carteira de pedidos de US$ 163 bilhões mais rápido do que os analistas esperavam, com a aceleração dos preços e um perfil de fluxo de caixa livre que já superou todo o ano de 2025 em um único trimestre. Os ursos apontam para uma ação negociada a 40x NTM EV/EBITDA, mais do que o dobro da mediana do setor, onde qualquer deslize de execução acarreta um risco real de avaliação. A questão central: O backlog está sendo reavaliado com rapidez suficiente para justificar esse prêmio hoje?

O que o primeiro trimestre de 2026 realmente entregou

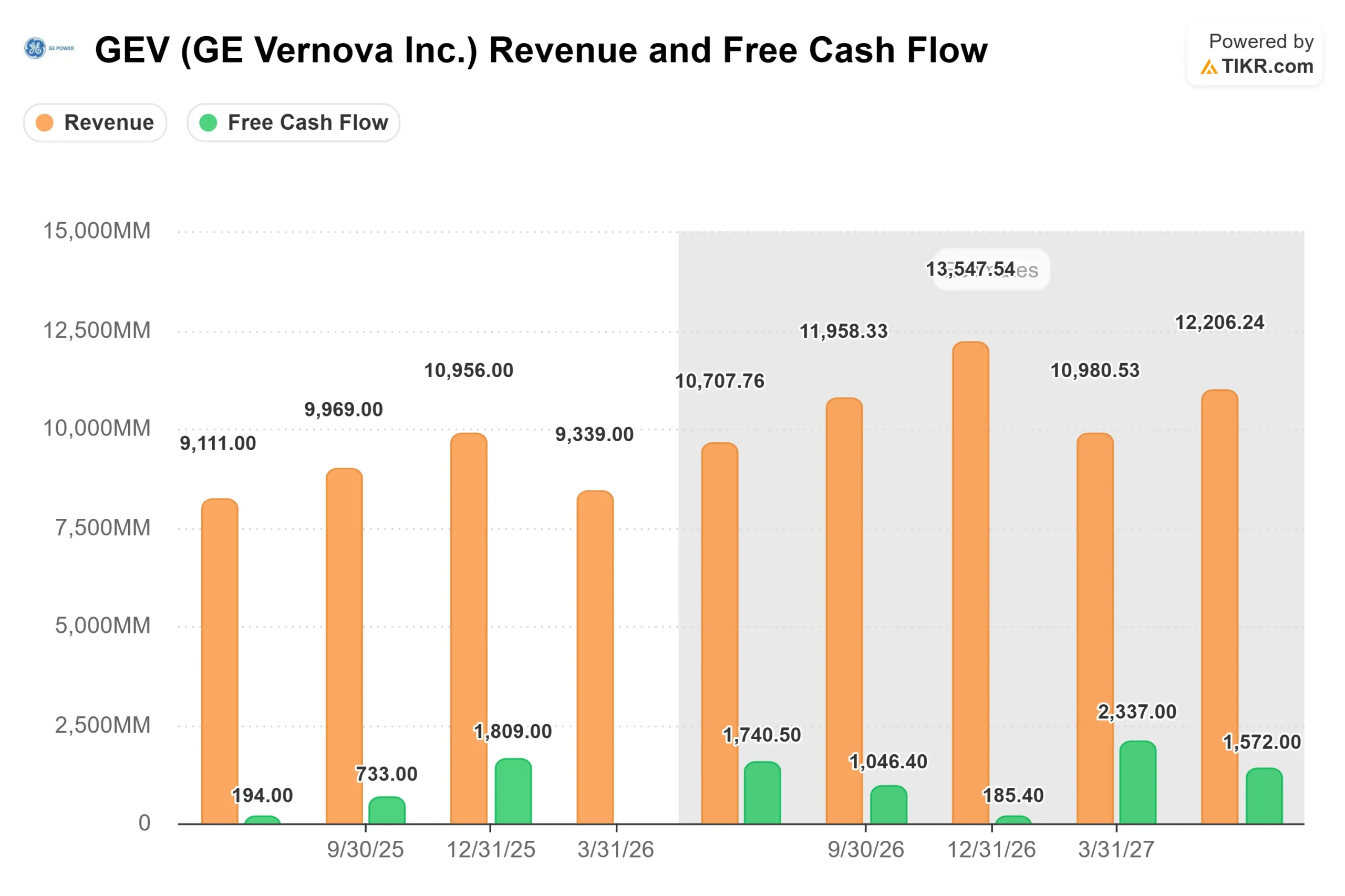

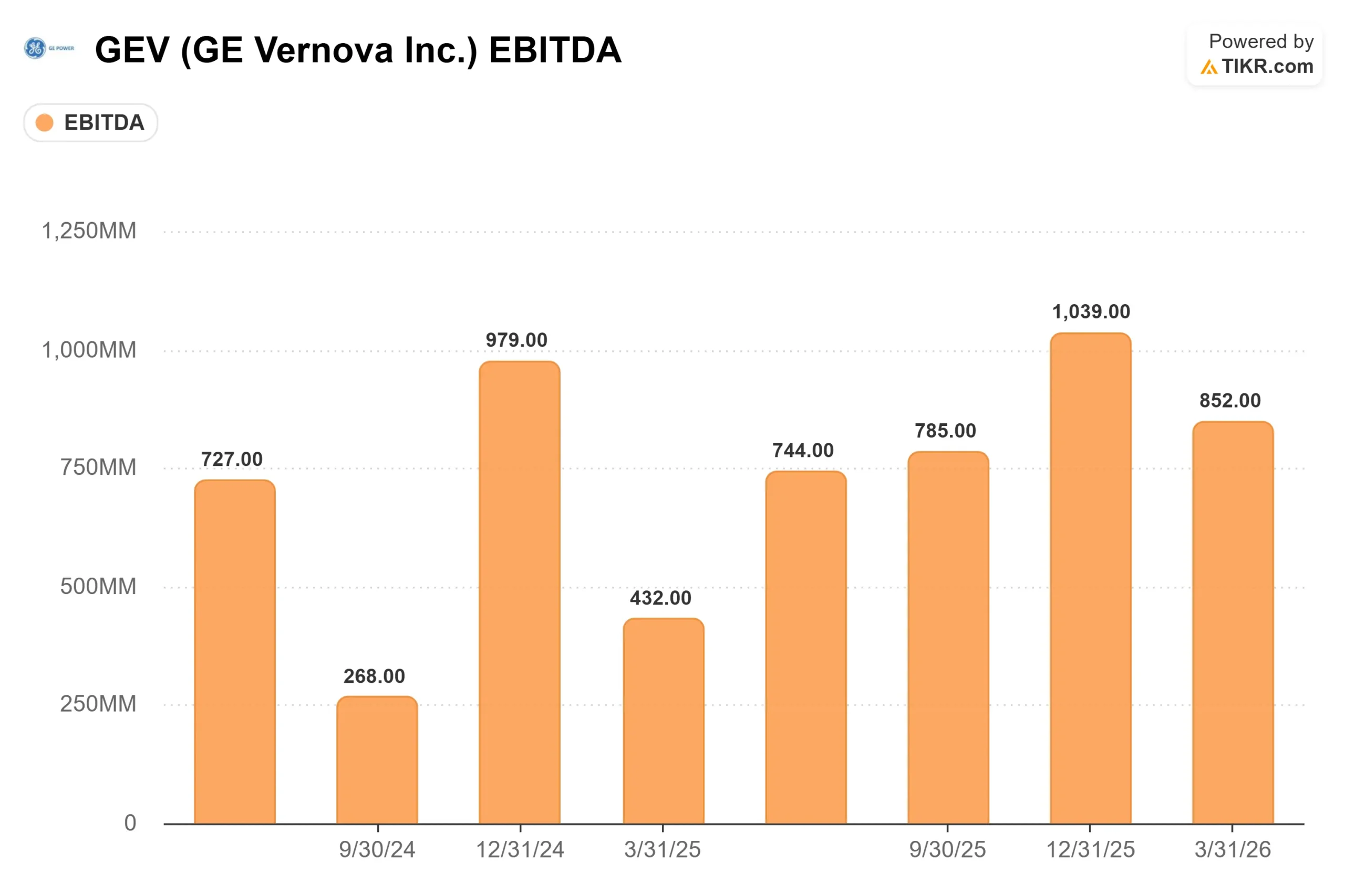

A receita foi de US$ 9,339 bilhões, contra uma estimativa de consenso de US$ 9,251 bilhões. O EPS ajustado de US$ 2,01 superou a estimativa de US$ 1,67 em 20,4%. O EBITDA ajustado cresceu 87% em relação ao ano anterior, chegando a US$ 896 milhões, com as margens aumentando 390 pontos-base.

O número que mais se destacou foi o fluxo de caixa livre: A GE Vernova produziu US$ 4,8 bilhões somente no primeiro trimestre, excedendo os US$ 3,7 bilhões gerados em todo o ano fiscal de 2025. Esse resultado foi impulsionado principalmente por adiantamentos de pedidos de equipamentos em alta e depósitos de acordos de reserva de slots (SRAs) que os clientes pagam antecipadamente para garantir futuros slots de entrega de turbinas.

Os pedidos contaram a história mais importante. A GE Vernova registrou US$ 18,3 bilhões no primeiro trimestre, um aumento de 71% em relação ao ano anterior, com pedidos de equipamentos que mais do que dobraram e uma relação entre pedidos e faturas de aproximadamente 2 vezes, o que significa que ela está registrando duas vezes mais negócios do que está enviando. O total de pedidos em atraso cresceu de US$ 116 bilhões para US$ 163 bilhões no momento da separação da empresa da General Electric em abril de 2024.

O CEO Scott Strazik declarou na teleconferência de resultados de 22 de abril: "Nos últimos 90 dias, adicionamos US$ 13 bilhões ao nosso backlog total e agora esperamos atingir US$ 200 bilhões em backlog em 2017, em comparação com nossa expectativa anterior de 2018." Isso antecipou um marco importante em um ano inteiro. A administração elevou a orientação para o ano de 2026: receita de US$ 44,5 a US$ 45,5 bilhões (aumento de US$ 500 milhões em relação à orientação anterior), margem EBITDA ajustada de 12% a 14% (aumento de 1 ponto em ambas as extremidades) e fluxo de caixa livre de US$ 6,5 a US$ 7,5 bilhões (aumento de US$ 5,0 a US$ 5,5 bilhões).

Veja as estimativas históricas e futuras para as ações da GE Vernova (é grátis!) >>>

Três segmentos, dois motores em funcionamento

A Power apresentou uma expansão da margem EBITDA de 500 pontos-base para 16,3% no primeiro trimestre, com um aumento de 10% na receita e 25 turbinas a gás fornecidas, um aumento de 32% em relação ao ano anterior. A Gas Power agora tem 100 gigawatts sob contrato com 90 clientes em 24 países, sendo que 20% estão diretamente ligados a data centers. Os pedidos assinados no primeiro semestre de 2026 têm preços de 10 a 20 pontos percentuais mais altos em uma base de dólar por quilowatt do que a carteira de pedidos do quarto trimestre de 2025. Esse aumento de preço ainda não apareceu na receita; ele aparecerá à medida que esses pedidos forem convertidos até 2027 e 2028. Para o segundo trimestre de 2026, a gerência orientou o crescimento da receita de energia de 15% a 17% e a margem EBITDA de aproximadamente 17% a 18%.

O setor nuclear acrescentou dois catalisadores concretos. Na unidade da OPG em Darlington, no Canadá, o primeiro SMR (reator modular pequeno, uma usina nuclear compacta e de construção mais rápida) em construção na América do Norte atingiu um marco regulatório importante, com a aprovação do início da instalação do tapete de base de 2 milhões de libras. Separadamente, os governos dos EUA e do Japão anunciaram até US$ 40 bilhões em apoio à GE Vernova Hitachi para construir SMRs BWRX-300 no Tennessee e no Alabama, parte de uma estrutura de investimento bilateral mais ampla de US$ 550 bilhões. Nenhum SMR dos EUA foi ainda conectado à rede, e os prazos continuam sujeitos a riscos regulatórios e financeiros. A GE Vernova também espera que a Comissão Reguladora Nuclear emita uma licença de construção para a unidade de Clinch River, no Tennessee, já no segundo semestre de 2026.

A eletrificação gerou a maior atenção dos investidores. Os pedidos atingiram US$ 7,1 bilhões, um aumento de 86% em relação ao ano anterior, com os pedidos de equipamentos da América do Norte e da Ásia praticamente triplicando. O principal dado: o segmento de eletrificação registrou US$ 2,4 bilhões em pedidos de equipamentos relacionados a data centers somente no primeiro trimestre, mais do que todo o total de data centers de 2025 em um único trimestre. A margem EBITDA aumentou 590 pontos-base para 17,8%. A aquisição do transformador Prolec GE, que foi fechada em fevereiro de 2026, contribuiu com quase US$ 500 milhões em receita com margem EBITDA de pouco mais de 20%, com a carteira de pedidos da Prolec crescendo 25% desde que a transação foi anunciada, para US$ 5 bilhões.

A GE Vernova também está se movendo dentro da cerca do data center. Ela fechou seu primeiro pedido de sistema de gerenciamento de energia (EMS) no primeiro trimestre, combinando equipamentos de subestação, equipamentos de energia a gás e software para gerenciar os requisitos de carga de energia para um cliente de hiperescala, e garantiu um segundo pedido de EMS em abril. Strazik descreveu a estratégia na teleconferência: "Quando você faz a geração de energia, o equipamento de subestação e fornece muitas soluções de software para ajudar o hyperscaler a gerenciar os requisitos de carga que ele deseja com nosso equipamento, isso lhe dá a capacitação para anexar mais blocos LEGO".

O vento continua sendo um obstáculo. As perdas de EBITDA foram de US$ 382 milhões no primeiro trimestre, em linha com as expectativas da gerência, impulsionadas por menores entregas de equipamentos onshore e maiores perdas de contratos offshore. O mercado onshore dos EUA está fraco devido a atrasos nas licenças e incerteza tarifária. Para o segundo trimestre, espera-se que a receita da Wind diminua a uma taxa média de dez por cento, com perdas de EBITDA de US$ 200 a US$ 300 milhões. A orientação de perda do EBIT da Wind para o ano inteiro, de aproximadamente US$ 400 milhões, manteve-se estável. Cerca de 70% das remessas de turbinas terrestres de 2026 são esperadas para o segundo semestre do ano. Sobre as tarifas, o CFO Ken Parks confirmou na chamada: "Onde estamos hoje, essa perspectiva de US$ 250 milhões a US$ 350 milhões está totalmente incorporada em nossa perspectiva".

Veja como a GE Vernova se comporta em relação a seus pares no TIKR (é grátis!) >>>

O prêmio é justificado?

A GE Vernova é negociada a um NTMEV/EBITDA de 40,04x. Na página de concorrentes do TIKR, a ABB é negociada a 22,91x, a Siemens Energy a 19,69x e a Schneider Electric a 17,41x, com a mediana do setor em aproximadamente 17x. A GE Vernova é negociada a mais do que o dobro dessa mediana.

O argumento de alta se baseia em duas dinâmicas que o múltiplo por si só não capta. Em primeiro lugar, a carteira de pedidos está sendo reprecificada: os pedidos registrados no primeiro semestre de 2026 têm preços de 10 a 20 pontos acima da carteira existente em uma base de dólar por quilowatt, uma expansão de margem que já está garantida por meio de contratos assinados, não por previsões. Em segundo lugar, os serviços aumentam a vantagem. O CFO Ken Parks confirmou na teleconferência de resultados que a carteira de serviços da GE Vernova cresceu 12% em relação ao ano anterior, chegando a US$ 87 bilhões no primeiro trimestre. A GE Vernova detém a maior base instalada de turbinas a gás de qualquer OEM (fabricante de equipamento original) do mundo, e cada turbina fornecida hoje é adicionada a uma carteira de serviços que se acumulará até a década de 2030.

O caso do urso é igualmente claro. A 40x NTM EV/EBITDA, há pouca tolerância para que as perdas da Wind se aprofundem, para que a exposição tarifária ultrapasse US$ 350 milhões ou para que a rampa de produção de turbinas a gás na metade posterior do ciclo sofra um deslize. Espera-se que os gastos com P&D e capital combinados aumentem aproximadamente 30% em 2026, ano a ano. A empresa emitiu US$ 2,6 bilhões em dívidas no primeiro trimestre, embora mantenha uma forte classificação de grau de investimento e cerca de US$ 10,2 bilhões em caixa.

Análise do modelo avançado da TIKR

- Preço atual: US$ 1.095,21

- Preço-alvo (médio): ~$3,269

- Potencial de retorno total: ~199%

- TIR anualizada: ~26% / ano

O caso intermediário da TIKR usa um CAGR de receita de aproximadamente 12% até 31/12/30, impulsionado pelo crescimento de equipamentos e serviços de energia a gás, à medida que a capacidade de produção aumenta para 20 GW anualmente até meados de 2026 e 24 GW até 2028, e pela carteira de pedidos de infraestrutura de rede e data center em expansão da Electrification. Projeta-se que a margem de lucro líquido atinja aproximadamente 19% no cenário intermediário, acima dos 1,9% nos últimos doze meses, à medida que as perdas da Wind diminuem e a Electrification obtém alavancagem operacional em sua carteira de equipamentos de US$ 39 bilhões. O principal risco para esse modelo é a Wind: uma perda de EBIT de aproximadamente US$ 400 milhões em todo o ano de 2026, e qualquer aprofundamento das perdas de contratos offshore ou erosão tarifária poderia reduzir a trajetória da margem.

Conclusão

A métrica a ser observada no próximo relatório de lucros da GE Vernova, previsto para 23 de julho de 2026, são os pedidos de equipamentos de energia a gás em gigawatts para o segundo trimestre de 2026. A gerência orientou para 10 a 15 GW de contratos. Se essa faixa for atingida ou ultrapassada, isso confirma que os preços e a demanda estão se sustentando, mesmo com a redução da disponibilidade de slots em 2029 e 2030. Se ficar aquém, o múltiplo de 40x enfrentará pressão direta. A GE Vernova detém a maior base instalada de turbinas a gás, a mais profunda carteira de pedidos de eletrificação e um oleoduto nuclear apoiado por até US$ 40 bilhões em suporte governamental, mas o preço já reflete grande parte dessa história.

Você deve investir na GE Vernova?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Abra o GE Vernova e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a GE Vernova juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a GE Vernova no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!