Principais estatísticas das ações da Uber

- Preço atual: US$ 72,95

- Preço-alvo (médio): ~$187

- Meta de rua: ~$104

- Potencial de retorno total: ~157%

- TIR anualizada: ~22% / ano

- Reação dos lucros (4º trimestre de 2025): +1,75% (4 de fevereiro de 2026)

- Rebaixamento máximo: -30,89% (27 de março de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Uber (UBER) passou a maior parte de 2026 sendo vendida. Depois de atingir uma alta de US$ 101,99 em 52 semanas, as ações caíram para um drawdown máximo de 30,89% em 27 de março de 2026, antes de se recuperarem parcialmente para US$ 72,95. Os lucros do primeiro trimestre de 2026 chegam hoje, e o debate está mais acirrado do que nunca. Os otimistas apontam para US$ 9,8 bilhões em fluxo de caixa livre gerados no ano fiscal de 2025 e uma estratégia de veículos autônomos que já está se mostrando aditiva aos volumes de viagem. Os "ursos" argumentam que o múltiplo ainda precifica a perfeição e que um futuro dominado por robôs-taxi poderia comprimir estruturalmente a taxa de lucro da Uber. A pergunta que o mercado está fazendo: Os negócios sob essa queda de 29% justificam uma reavaliação?

Descubra quanto a Uber poderia valer usando o modelo de avaliação gratuito da TIKR >>>

O negócio sob a liquidação

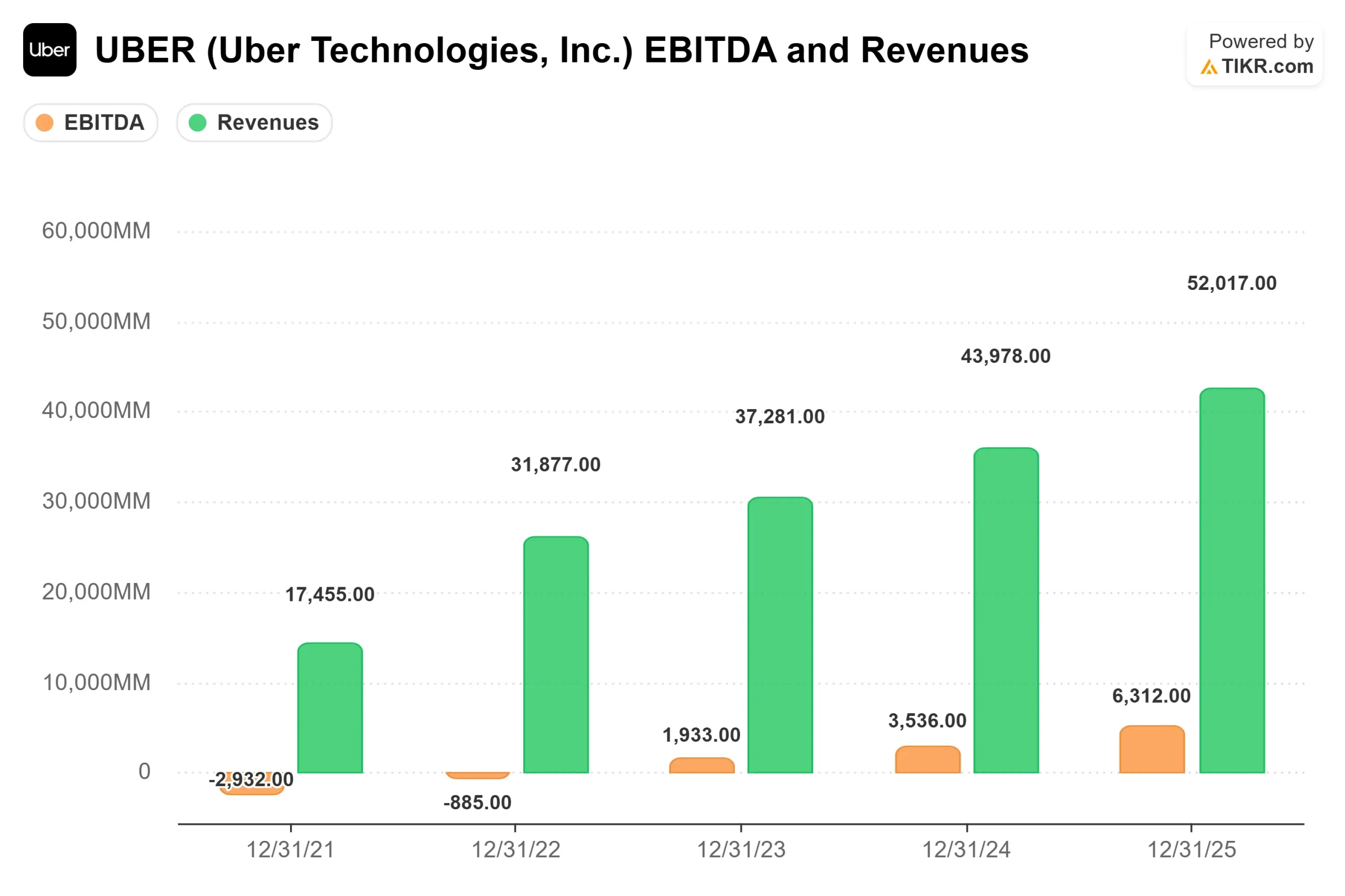

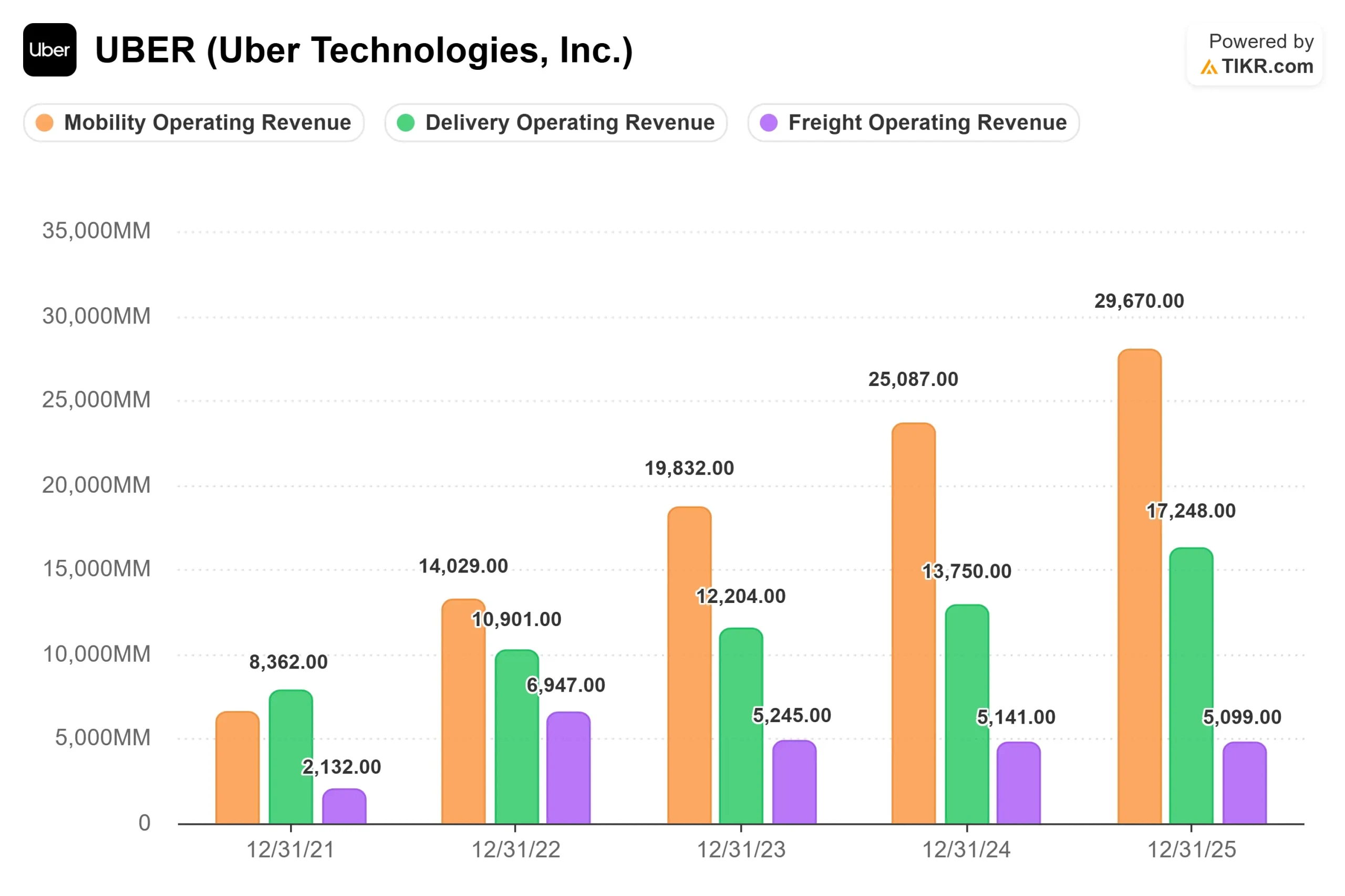

A diferença entre os resultados operacionais da Uber e o preço de suas ações em 2026 tem sido impressionante. Para o ano fiscal de 2025, a Uber reportou US$ 52,0 bilhões em receita total, um aumento de 18,3% em relação ao ano anterior, com a Mobility contribuindo com US$ 29,7 bilhões e a Delivery adicionando US$ 17,2 bilhões. O EBITDA atingiu US$ 8,7 bilhões no ano, um aumento de 34,6%, e o fluxo de caixa livre chegou a US$ 9.763 milhões, uma margem de 18,8% sobre a receita.

Indo para o primeiro trimestre de 2026, a Uber orientou as reservas brutas para US$ 52,0 bilhões a US$ 53,5 bilhões e o EBITDA ajustado para US$ 2,37 bilhões a US$ 2,47 bilhões, orientação emitida na chamada de resultados do quarto trimestre de 2025. O consenso de rua para a receita ficou em aproximadamente US$ 13,27 bilhões, um aumento de cerca de 15% em relação ao ano anterior. A redução sequencial em relação aos US$ 14,4 bilhões do quarto trimestre de 2025 reflete a sazonalidade normal, e não a desaceleração estrutural.

A reação dos lucros do trimestre anterior é instrutiva. Quando o Uber divulgou os resultados do quarto trimestre de 2025 em 4 de fevereiro de 2026, as ações subiram 1,75%, apesar de o lucro por ação ajustado de US$ 0,71 ter ficado abaixo da estimativa de consenso de US$ 0,79. A receita real de US$ 14.366 milhões superou a estimativa média de US$ 14.322,67 milhões. O mercado ignorou a perda de lucro por ação porque a geração de caixa contou uma história mais forte.

Veja as estimativas históricas e futuras para as ações da Uber (é grátis!) >>>

A expansão do superaplicativo

Embora o AV domine a narrativa, a Uber fez dois movimentos significativos na plataforma nos últimos 30 dias que ampliam seu teto de receita. Em 29 de abril de 2026, a Uber lançou uma parceria com o Expedia Group, permitindo que os clientes dos EUA reservem hotéis diretamente no aplicativo da Uber, com acesso a mais de 700.000 propriedades em todo o mundo. Os membros do Uber One ganham 10% de volta em créditos sobre as reservas e economizam em uma lista rotativa de mais de 10.000 hotéis.

A Uber também concordou em adquirir o SpotHero, o principal aplicativo de reserva de estacionamento da América do Norte, que abrange mais de 13.000 locais em mais de 400 cidades, com previsão de fechamento do negócio no primeiro semestre de 2026. O CFO Balaji Krishnamurthy citou o nome da SpotHero na Conferência de Tecnologia, Mídia e Telecomunicações da Morgan Stanley, em 2 de março de 2026, como um exemplo clássico da estratégia de aquisição "bolt-on" da Uber.

Ambas as ações são importantes pelo mesmo motivo subjacente. De acordo com os comentários de Krishnamurthy na conferência de março de 2026, os usuários que se envolvem tanto com Mobilidade quanto com Entrega geram 3 vezes mais reservas e lucros brutos do que os usuários de um único produto. Os consumidores de mercearia e varejo apresentam uma frequência de pedidos três vezes maior do que os usuários de entrega apenas de alimentos. No entanto, apenas 20% dos consumidores ativos mensais da plataforma da Uber atualmente se envolvem em ambos os lados da plataforma, e a penetração de produtos de mercearia fica abaixo de 10% dos usuários que fazem entregas pela primeira vez. Hotéis e estacionamento ampliam essa superfície de conversão em valores médios de transação mais altos.

Veja o desempenho da Uber em relação a seus pares no TIKR (é gratuito!) >>>

O que os dados sobre veículos autônomos realmente mostram

O debate sobre veículos autônomos em torno da Uber gera mais medo do que os dados operacionais suportam. De acordo com os comentários da gerência na conferência Morgan Stanley de março de 2026, as viagens da Waymo na rede da Uber em Austin e Atlanta mostraram uma utilização 30% maior dos veículos, tempos de chegada estimados 25% mais rápidos e preços mais baixos para o consumidor do que as implantações autônomas de veículos autônomos. Ambas as cidades se tornaram um dos mercados da Uber que mais crescem nos EUA, não apesar da implantação de veículos autônomos, mas por causa dela.

O mecanismo é orientado pela oferta. Mais oferta significa viagens mais baratas e chegadas mais rápidas, o que faz crescer a categoria total de caronas, em vez de tirar a participação da Uber.A Waymo foi lançada exclusivamente na Uber em Austin em março de 2025 e em Atlanta em junho de 2025, com avaliações médias de 4,9 estrelas dos usuários de Austin.

Krishnamurthy também abordou a oportunidade internacional de AV na mesma conferência. Até o final de 2026, a Uber tem como meta até 15 cidades com implantações ativas de veículos autônomos em sua rede, com aproximadamente metade em mercados internacionais. Os parceiros chineses Baidu, WeRide e Pony operam com gerenciamento de pontos de custo de hardware e software descritos como mais baixos do que qualquer alternativa ocidental, e eles não relutam em escalar por meio de uma plataforma de terceiros como a Uber. Essa combinação de custo mais baixo e disposição mais rápida para implantar cria uma vantagem internacional em AV que a avaliação atual não parece incluir no preço.

Com relação ao argumento de que a concentração de fornecedores de veículos autônomos acabará por reduzir a taxa de aceitação da Uber, o contra-argumento estrutural de Krishnamurthy: Os OEMs têm todos os incentivos para evitar a dependência de software de fonte única, as pressões geopolíticas promoverão os campeões regionais de AV e até mesmo as implantações de AV de crescimento mais rápido atualmente estão triplicando os volumes anualmente, em comparação com a escala de 9x-10x que a própria Uber alcançou em seus primeiros anos. Os fatores regulatórios e de infraestrutura retardam muito mais a curva do vencedor para todos nos veículos autônomos do que na carona.

Análise do modelo avançado da TIKR

- Preço atual: US$ 72,95

- Preço-alvo (médio): ~$187

- Potencial de retorno total: ~157%

- TIR anualizada: ~22% / ano

O caso médio da TIKR usa aproximadamente 10% de CAGR de receita até 31/12/30, o que é conservador em relação ao crescimento real de 18,3% da Uber no ano fiscal de 2025. Os dois impulsionadores de receita são Mobilidade, expandindo-se em mercados fora do top 20 dos EUA, que estão crescendo 1,5 vezes mais rápido do que os densos mercados principais, de acordo com os comentários da administração na conferência de março, e Entrega, que opera em apenas cerca de 32 a 33 países atualmente, em comparação com os 75 da Mobilidade. O impulsionador da margem é a expansão do lucro líquido para aproximadamente 16% no caso médio, acima dos 10,0% no AF2025. O principal risco é que o investimento em infraestrutura de AV antecipe sua contribuição de receita, comprimindo as margens antes que a monetização seja alcançada.

Os analistas de rua são mais conservadores. A meta média de US$ 104 dos analistas implica em um aumento de cerca de 43%, com 36 compras e 10 superações contra 7 retenções e apenas 1 venda entre os analistas com classificações ativas. Na conferência de março de 2026 do Morgan Stanley, Krishnamurthy afirmou que a empresa acredita que as ações estão deslocadas e está sendo agressiva com as recompras nos níveis atuais.

Conclusão

O único número a ser observado no relatório de hoje do primeiro trimestre de 2026 é o EBITDA ajustado em comparação com a faixa de orientação de US$ 2,37 bilhões a US$ 2,47 bilhões. Uma batida junto com uma perspectiva de aumento para o ano inteiro confirmaria que a expansão da margem está se mantendo, mesmo com o Uber acelerando o investimento em AV, a parceria com o hotel Expedia e o SpotHero. O Uber gerou US$ 9.763 milhões em fluxo de caixa livre no ano fiscal de 2025. A questão hoje é se o primeiro trimestre oferece aos investidores o suficiente para começar a reavaliar esse poder de ganhos.

Você deve investir na Uber?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o Uber e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Uber juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Uber no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!