Principais estatísticas das ações da PepsiCo

- Intervalo de 52 semanas: $128 a $171

- Preço atual: $155

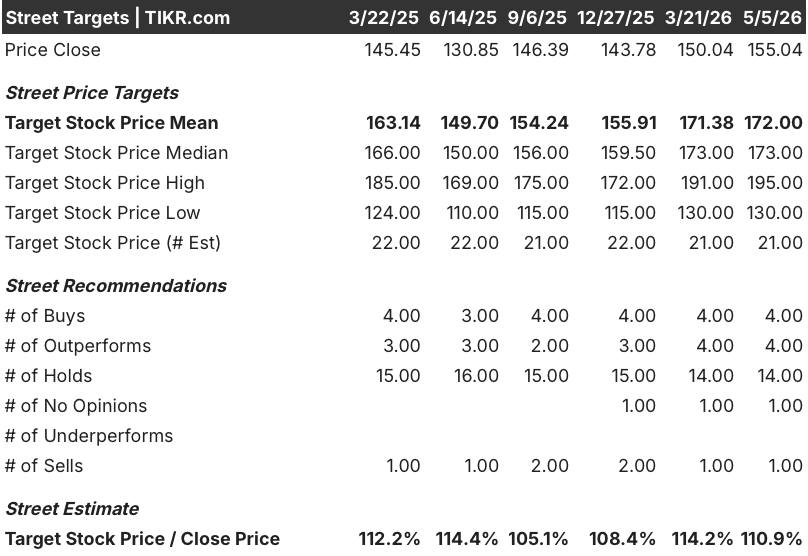

- Meta média da rua: $172

- Meta alta da rua: US$ 195

- Consenso dos analistas: 4 compras / 4 outperforms / 14 retenções / 1 sem opinião / 1 venda

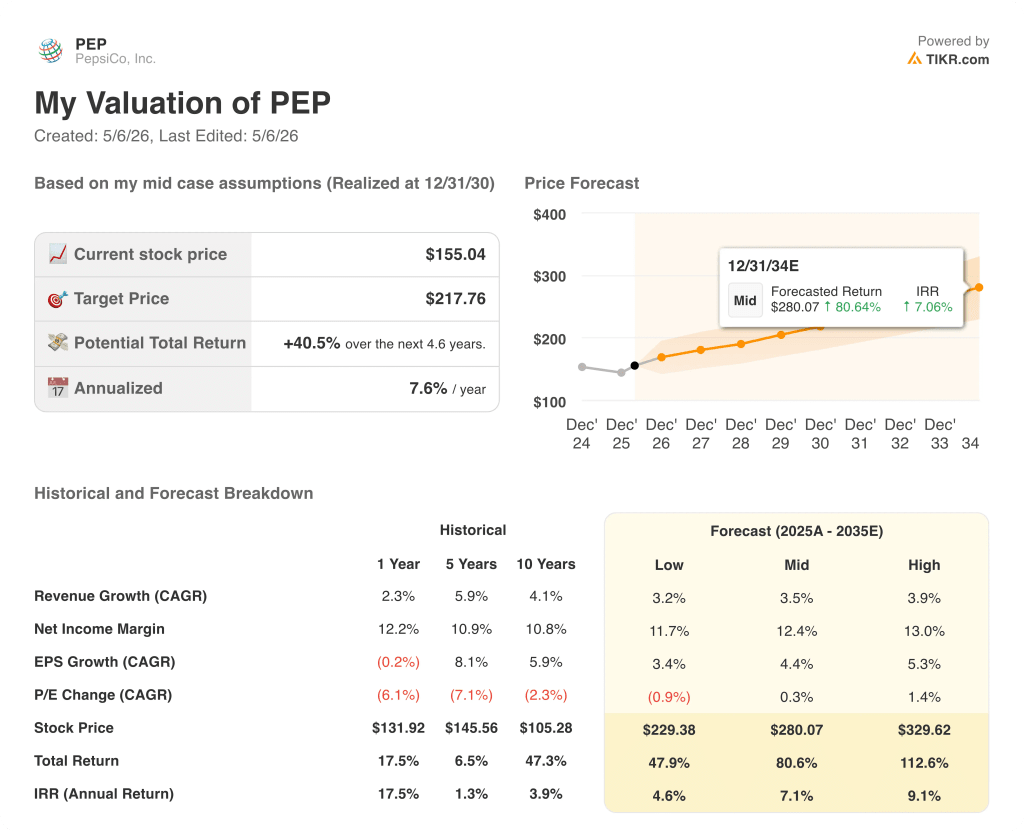

- Meta do modelo TIKR (dezembro de 2030): US$ 218

O que aconteceu?

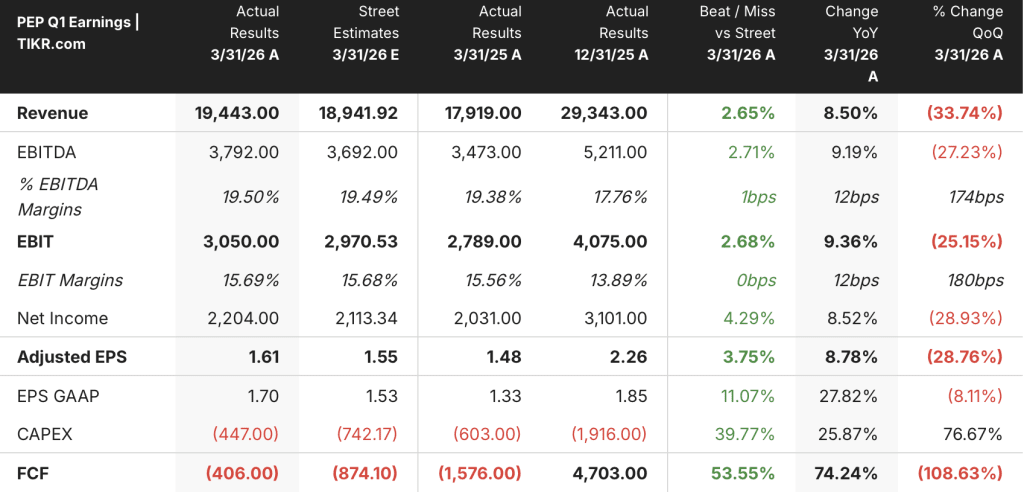

A PepsiCo(PEP), a maior empresa de alimentos e bebidas convenientes do mundo em termos de receita, divulgou os resultados do primeiro trimestre em 16 de abril, que superaram as estimativas de Wall Street, tanto na linha superior quanto na inferior.

A receita líquida aumentou 8,5%, para US$ 19,44 bilhões, superando o consenso de US$ 18,94 bilhões, com crescimento orgânico da receita de 2,6%, impulsionado por preços líquidos efetivos e uma modesta contribuição do volume.

O número que mais importou foi o volume: A North America Foods finalmente ficou positiva, crescendo 2% depois de um declínio de 1% no quarto trimestre, já que os cortes de preços de até 15% em Lay's e Doritos impulsionaram a primeira recuperação significativa da demanda em anos.

O CEO Ramon Laguarta disse que a empresa acrescentou 300 milhões de novas ocasiões de consumo na North America Foods durante o trimestre, em comparação com o mesmo período do ano anterior, enquadrando o resultado como uma confirmação de que a estratégia de acessibilidade está funcionando.

O lucro por ação ajustado ficou em US$ 1,61, acima da estimativa de US$ 1,55, e as ações da PepsiCo subiram cerca de 3% no dia, antes de se estabilizarem perto de US$ 155, já que os investidores avaliaram a batida contra a incerteza persistente dos custos da guerra do Irã.

O CFO Steve Schmitt destacou que os hedges de commodities da empresa para 6 a 12 meses proporcionam proteção de custos no curto prazo, mas reconheceu que a inflação decorrente do aumento dos custos de energia e de embalagens provavelmente chegará em algum momento em 2026.

A administração reafirmou a orientação para o ano inteiro de 2% a 4% de crescimento orgânico da receita e 4% a 6% de crescimento do LPA em moeda constante, um sinal de que a liderança acredita que o impulso do primeiro trimestre é sustentável e não uma anomalia de um trimestre.

A opinião de Wall Street sobre as ações da PEP

A batida do primeiro trimestre fecha o ciclo da primeira etapa do argumento da reviravolta: os cortes de preços funcionam, os volumes estão se movendo e a administração tem a disciplina para manter a orientação em um ambiente geopoliticamente incerto.

O lucro por ação normalizado da PEP de US$ 1,61 no primeiro trimestre cresceu 8,8% em relação ao ano anterior, e o consenso agora projeta que esse valor chegue a cerca de US$ 2,23 no segundo trimestre e a cerca de US$ 2,44 no terceiro trimestre, à medida que a recuperação do volume se intensifica durante a alta temporada de verão, com a Copa do Mundo da FIFA proporcionando uma ativação adicional da marca em escala.

Dos 24 analistas que cobrem as ações da PEP, 4 a classificam como Compra, 4 como Outperform, 14 como Manutenção e 1 como Venda, com uma meta de preço médio de US$ 172, o que implica uma alta de cerca de 11% em relação aos níveis atuais; a divisão reflete uma Street que reconhece o progresso, mas quer ver a reviravolta se manter ao longo de vários trimestres antes de aumentar a convicção.

As metas de preço de alta e de baixa vão de US$ 130 a US$ 195, uma faixa de US$ 65 ancorada em leituras opostas da mesma variável: se a recuperação do volume impulsionada pela acessibilidade pode absorver a inflação de custos que chegará no final do ano sem que a administração volte a aumentar os preços, o que reiniciaria o ciclo de erosão do volume.

Com um preço de aproximadamente 18x o lucro futuro, em comparação com uma média histórica de cinco anos próxima de 21x, as ações da PepsiCo parecem subvalorizadas, já que o lucro por ação está crescendo novamente e a administração reafirmou a orientação pelo segundo trimestre consecutivo.

Se os custos de embalagem e energia aumentarem além da cobertura de hedge antes que as economias de produtividade possam compensá-los, a administração enfrentará a perda da compressão da margem ou de aumentos de preços que acabem com o volume.

O número específico que deve ser observado no segundo trimestre é o crescimento orgânico da receita da North America Foods: se ele ultrapassar 3%, a tese do volume de verão será confirmada e os analistas com classificação Hold terão um motivo claro para fazer um upgrade.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR coloca o valor justo da PEP em cerca de US$ 218, ancorado em aproximadamente 4% de CAGR de receita e uma margem de lucro líquido de cerca de 12% até 2030, suposições que a administração tornou mais confiáveis ao apresentar um crescimento de receita de ~9% e uma expansão de lucro operacional de dois dígitos em um único trimestre, mantendo a orientação para o ano inteiro sob pressão geopolítica.

Com os lucros futuros sendo negociados a cerca de 18x, em comparação com uma média de 21x em cinco anos, e o crescimento do lucro por ação voltando a acelerar acima de 8% ao ano, devido a uma inflexão de volume confirmada e a um programa de produtividade que proporciona economias recordes, as ações da PepsiCo estão subvalorizadas pela diferença entre o múltiplo atual e o prêmio que essa empresa obteve historicamente com taxas de crescimento comparáveis.

Todo o caso de alta depende de uma variável: se a recuperação do volume na América do Norte Foods pode sobreviver ao ciclo de custos que chegará mais tarde em 2026, sem desencadear uma reversão de preços que reinicie a erosão da marca que a empresa passou o último ano desfazendo.

O que precisa dar certo

- Os volumes de alimentos da América do Norte devem continuar melhorando sequencialmente no segundo e terceiro trimestres, com base no ganho de 2% e nos 300 milhões de ocasiões de consumo incrementais adicionados no primeiro trimestre

- A reformulação do Gatorade, visando às ocasiões de hidratação cotidiana, incluindo novas fórmulas com baixo teor de açúcar lançadas no final deste ano, precisa expandir o mercado endereçável da marca para além do caso de uso esportivo que tem limitado seu crescimento há anos

- A ativação da Copa do Mundo da FIFA nos mercados globais, onde a campanha "No Lay's, No Game" da Lay's está sendo implementada com campanhas digitais personalizadas, deve converter a exposição da marca em ganhos mensuráveis de penetração doméstica em mercados onde o consumo per capita é baixo

- A parceria com o Google Cloud AI, focada na cadeia de suprimentos e na execução da entrada no mercado, deve acelerar o pipeline de economia de produtividade que o CFO Schmitt descreveu como o principal mecanismo de financiamento para reinvestimento, visando a uma conversão de mais de 90% do fluxo de caixa livre até 2027

- O crescimento de 9% da receita total da PBNA, impulsionado pela distribuição de bebidas energéticas CELSIUS e pela aquisição da Poppi, deve continuar diversificando o portfólio de bebidas, afastando-o de um segmento de CSD em que os volumes permanecem sob pressão

O que pode dar errado

- Os hedges de commodities de 6 a 12 meses expiram em meados do ano e, se a inflação de energia e de embalagens causada pela guerra do Irã exceder o que as economias de produtividade podem compensar, a administração enfrentará uma escolha binária entre a compressão da margem e os aumentos de preços que destroem o volume.

- Quatorze classificações Hold nas ações da PepsiCo refletem uma rua que já viu a administração prometer uma recuperação da North America Foods antes: qualquer falha no crescimento da receita orgânica do segundo trimestre reabre o caso de baixa e atrasa a reavaliação múltipla

- As restrições aos benefícios do SNAP começaram a ser implementadas em 8 estados no primeiro trimestre, abrangendo bebidas e doces, e o impacto da demanda posterior sobre os compradores de renda média e baixa - exatamente os consumidores que os cortes de preços foram projetados para reconquistar - permanece não quantificado e pode não aparecer totalmente até o terceiro trimestre

Você deve investir na PepsiCo, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da PepsiCo e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a PepsiCo juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da PEP no TIKR gratuitamente →