Principais estatísticas

- Preço atual: ~$ 27 (6 de maio de 2026)

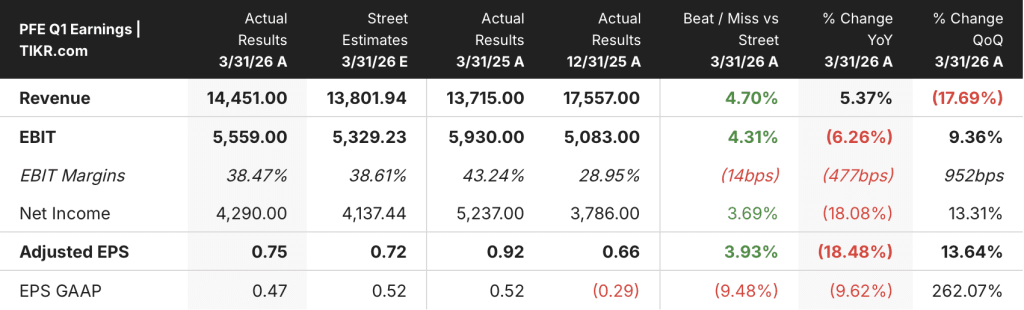

- Receita do 1º trimestre de 2026: US$ 14,5 bilhões, aumento de 5% em relação ao ano anterior

- EPS ajustado do 1º trimestre de 2026: US$ 0,75, queda de 18% em relação ao ano anterior (de US$ 0,92 no 1º trimestre de 2025)

- Orientação de receita para o ano inteiro de 2026: US$ 59,5 bilhões a US$ 62,5 bilhões (reafirmada)

- Orientação de EPS ajustado para o ano de 2026: US$ 2,80 a US$ 3,00 (reafirmada)

- Preço-alvo do modelo TIKR: US$ 29 (caso médio)

- Aumento implícito: ~8% em relação ao preço atual

O que aconteceu?

As ações da Pfizer(PFE) superaram as linhas superior e inferior no primeiro trimestre de 2026, com receita de $ 14.5 bilhões superando as expectativas e EPS ajustado de $ 0.75 vindo acima do consenso.

Excluindo os produtos COVID, o negócio subjacente cresceu aproximadamente 7% operacionalmente, de acordo com o CFO Dave Denton na teleconferência de resultados do 1º trimestre de 2026.

O portfólio de produtos lançados e adquiridos foi o impulsionador mais claro do trimestre, gerando US$ 3,1 bilhões em receita e crescendo 22% operacionalmente.

A Padcev liderou os ganhos em oncologia, com os produtos da Seagen registrando coletivamente um crescimento de 20% na receita operacional ano a ano.

A Nurtec apresentou um crescimento de 41% na receita operacional no trimestre, impulsionado pela demanda no tratamento agudo e preventivo da enxaqueca, de acordo com o CEO Albert Bourla na teleconferência de resultados do primeiro trimestre de 2026.

A margem operacional ajustada ficou em 38%, acima dos níveis pré-pandêmicos, refletindo a gestão disciplinada de custos, mesmo com as despesas ajustadas de P&D aumentando 11% operacionalmente devido aos gastos com programas de oncologia e obesidade.

O acordo sobre a patente do Vyndamax foi apontado como um fator positivo importante: Bourla afirmou que o acordo cria uma linha clara de visão para um CAGR de receita de um dígito alto em um período de cinco anos a partir de 2029.

Uma decisão judicial belga relacionada aos contratos da UE com a Comirnaty também foi citada como um fator positivo, com a gerência observando que ela melhora a visibilidade do EPS e do fluxo de caixa pós-2028.

A Pfizer reafirmou a orientação de receita para o ano inteiro de 2026 de US$ 59,5 bilhões a US$ 62,5 bilhões e a orientação de EPS ajustado de US$ 2,80 a US$ 3,00.

Denton observou que a empresa provavelmente teria aumentado a orientação na ausência do peso da metade posterior de sua franquia COVID, e que a orientação reafirmada deve ser vista como derisked.

A Pfizer retornou US$ 2,4 bilhões aos acionistas por meio de seus dividendos trimestrais no primeiro trimestre e investiu US$ 2,5 bilhões em P&D interno.

Finanças das ações da Pfizer

A demonstração de resultados das ações da Pfizer conta uma história de recuperação de margem, com a reconstrução da alavancagem operacional a partir de um mínimo comprimido do quarto trimestre de 2024, mesmo que as comparações ano a ano permaneçam desafiadoras.

A receita seguiu um padrão sazonal claro nos últimos oito trimestres: atingindo um pico de US$ 17,8 bilhões no quarto trimestre de 2024, caindo para US$ 13,7 bilhões no primeiro trimestre de 2025, recuperando-se para US$ 16,7 bilhões no terceiro trimestre de 2025 e, em seguida, recuando novamente para US$ 14,5 bilhões no primeiro trimestre de 2026.

O valor do 1º trimestre de 2026 representa um crescimento anual de 5% em relação aos US$ 13,7 bilhões registrados no 1º trimestre de 2025, confirmando que o negócio subjacente está crescendo durante o período de baixa sazonal, mesmo com o ciclo LOE pesando sobre a trajetória anual.

A margem bruta ficou em 76% no 1º trimestre de 2026, consistente com os níveis de 76% do 2º e 3º trimestre de 2025, e recuperando-se dos 71% registrados no 4º trimestre de 2025.

A recuperação sequencial ocorreu apesar da maior despesa acumulada com royalties no trimestre, que Denton observou que reduziu a margem bruta em relação aos 81% do 1º trimestre de 2025.

A receita operacional atingiu US$ 4,57 bilhões no 1º trimestre de 2026, subindo de US$ 4,20 bilhões no 4º trimestre de 2025, embora tenha permanecido abaixo dos US$ 4,82 bilhões registrados no 1º trimestre de 2025.

A margem operacional aumentou de 24% no 4º trimestre de 2025 para 32% no 1º trimestre de 2026, embora tenha se contraído em relação aos 35% registrados no 1º trimestre de 2025, refletindo os contínuos ventos contrários ano a ano do ciclo LOE.

Denton atribuiu a disciplina das despesas operacionais à redução dos gastos com marketing e promoções e às melhorias contínuas de produtividade, com a empresa caminhando para US$ 7,2 bilhões em economia de custos líquidos totais até o final do ano de 2026.

O que diz o modelo de avaliação?

O modelo TIKR avalia as ações da Pfizer em US$ 28,54 no cenário intermediário, o que implica um aumento de aproximadamente 8% em relação ao preço atual de aproximadamente US$ 27 em um horizonte de 4,6 anos.

As premissas do cenário médio incorporam um CAGR de receita negativo de 1,5% até 2035 e uma margem de lucro líquido de 24%, refletindo o peso dos ventos contrários de LOE de curto prazo antes que o pipeline pós-2028 impulsione a recuperação.

A execução do primeiro trimestre reforça que a estratégia de transição está funcionando: os produtos lançados e adquiridos estão crescendo 22%, oferecendo uma compensação real para a onda de LOE que está chegando.

O acordo com o Vyndamax reduz substancialmente o risco de queda na avaliação ao estender a exclusividade de um produto que gera mais de US$ 6 bilhões por ano, de acordo com as observações de Bourla na teleconferência de resultados do primeiro trimestre de 2026, e o resultado do tribunal belga melhora a clareza do fluxo de caixa após 2028.

A preços atuais, as ações da Pfizer não precificam uma execução bem-sucedida do pipeline até 2029: a TIR de 3,9% ao ano no caso intermediário reflete ceticismo sobre a transição, não otimismo.

A verdadeira tensão que esse relatório cria é se a tese de recuperação em 2029 agora é confiável o suficiente para manter as ações por mais três anos de pressão de LOE.

Próximo prazo (até 2028)

- Os produtos lançados e adquiridos geraram US$ 3,1 bilhões somente no primeiro trimestre, em um ritmo de mais de US$ 12 bilhões anualizados, proporcionando uma compensação concreta para o impacto de US$ 14 bilhões a US$ 15 bilhões do LOE que Bourla quantificou na teleconferência

- A margem operacional ajustada de 38% no 1T excedeu os níveis pré-pandêmicos, sinalizando que a estrutura de custos pode se manter mesmo com a receita sofrendo pressão do LOE

- A orientação de EPS ajustado para o ano de 2026, de US$ 2,80 a US$ 3,00, foi reafirmada e efetivamente reduzida pela ponderação da metade traseira da COVID, deixando uma desvantagem limitada para o número de curto prazo

Longo prazo (2029 e além)

- O acordo com o Vyndamax acrescenta aproximadamente 2,5 anos de exclusividade adicional a um produto de mais de US$ 6 bilhões, mudando o impacto do LOE de US$ 17 bilhões para um valor estimado de US$ 14 bilhões a US$ 15 bilhões e ampliando a pista de CAGR pós-2028

- O portfólio de obesidade tem como meta a primeira aprovação em 2028, com os dados do VESPER-3 a serem apresentados na ADA e 10 estudos de Fase III planejados para este ano, gerando um impulsionador de crescimento de vários bilhões de dólares que o modelo TIKR ainda não avalia.

- As leituras de dados sobre câncer de bexiga e mieloma múltiplo em 2026 para o Padcev e o Elrexfio representam os próximos catalisadores de curto prazo para a franquia de oncologia, que atualmente impulsiona a maior parte do crescimento dos produtos lançados.

Você deve investir na Pfizer Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da Pfizer e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Pfizer Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da PFE no TIKR gratuitamente →