Principais estatísticas das ações da PM

- Preço atual: US$ 169,46

- Intervalo de 52 semanas: $142,11 a $191,30

- Meta média da rua: ~$ 192

- Preço-alvo do modelo TIKR: ~$240

- Aumento implícito (TIKR): ~42%

- Rendimento de dividendos: 3,6%

Avalie se o preço atual das ações da Philip Morris já capitaliza sua transição para a proibição do fumo, modelando cenários de fluxo de caixa no TIKR gratuitamente →

O trimestre foi forte. Um dado tornou-o histórico.

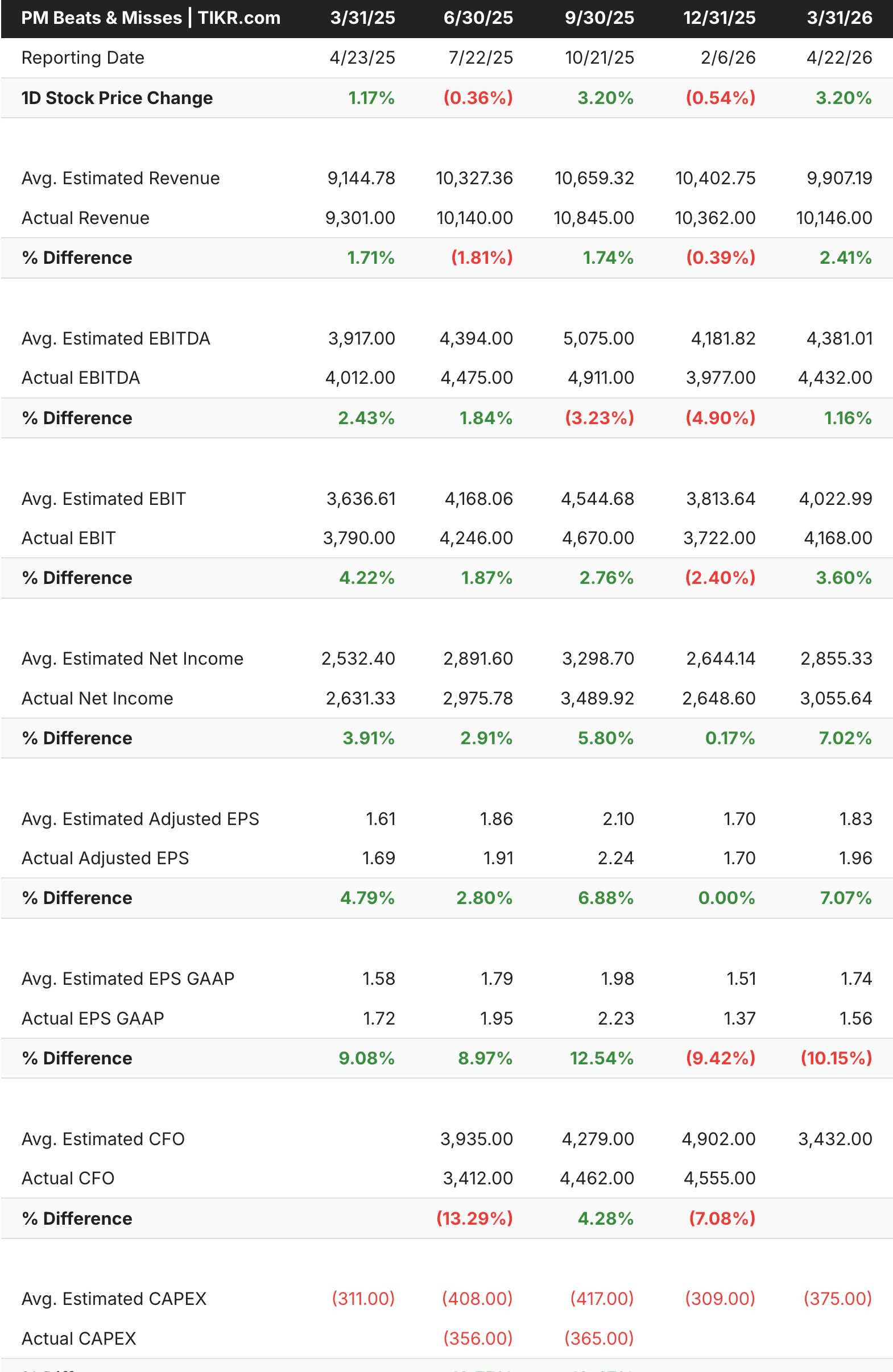

A Philip Morris(PM) divulgou os resultados do primeiro trimestre de 2026 em 22 de abril, que ficaram bem acima das expectativas de Street. A receita de US$ 10,1 bilhões cresceu 9,1% em relação ao ano anterior e superou as estimativas em cerca de 2%. O EPS ajustado de US$ 1,96 cresceu 16% em relação ao ano anterior e superou as estimativas em cerca de 7%. A empresa aumentou a orientação do EPS ajustado para o ano inteiro para US$ 8,36 a US$ 8,51, o que implica um crescimento de aproximadamente 11 a 13% em relação a 2025. As ações subiram mais de 3% no dia.

O número da manchete foi forte, mas um detalhe se destacou acima de tudo: IQOS, o dispositivo de tabaco aquecido da Philip Morris, ultrapassou a Marlboro para se tornar a marca de nicotina número um em volume nos mercados em que ambas competem. A IQOS agora detém cerca de 77% da categoria global de produtos que não queimam e, no primeiro trimestre, atingiu quase 11% dos volumes combinados do setor de cigarros e tabaco aquecido em seus principais mercados.

Isso não é um erro de arredondamento em uma transição de produto. É uma mudança estrutural no que o negócio realmente é.

O lucro por ação ajustado superou as estimativas em todos os trimestres mostrados na tabela, com o aumento da batida de cerca de 5% há um ano para mais de 7% no período mais recente. A receita tem sido mais variada, embora o 1º trimestre de 2026 tenha apresentado a maior batida nos últimos cinco trimestres.

A única área de ruído foi o segmento livre de fumo dos EUA, onde as remessas de ZYN caíram 23,5%, para 2,3 bilhões de bolsas, devido à normalização do estoque em nível de distribuidor. A demanda subjacente dos consumidores, medida pelo consumo da Nielsen, ainda cresceu cerca de 10% no trimestre. A administração espera que a comparação das remessas se normalize no segundo semestre do ano.

Compare as premissas de avaliação das ações da Philip Morris com as da British American Tobacco e da Altria usando dados de margem consistentes no TIKR gratuitamente →

Onze de quatorze analistas estão otimistas, mas as ações ainda são negociadas abaixo de sua meta média

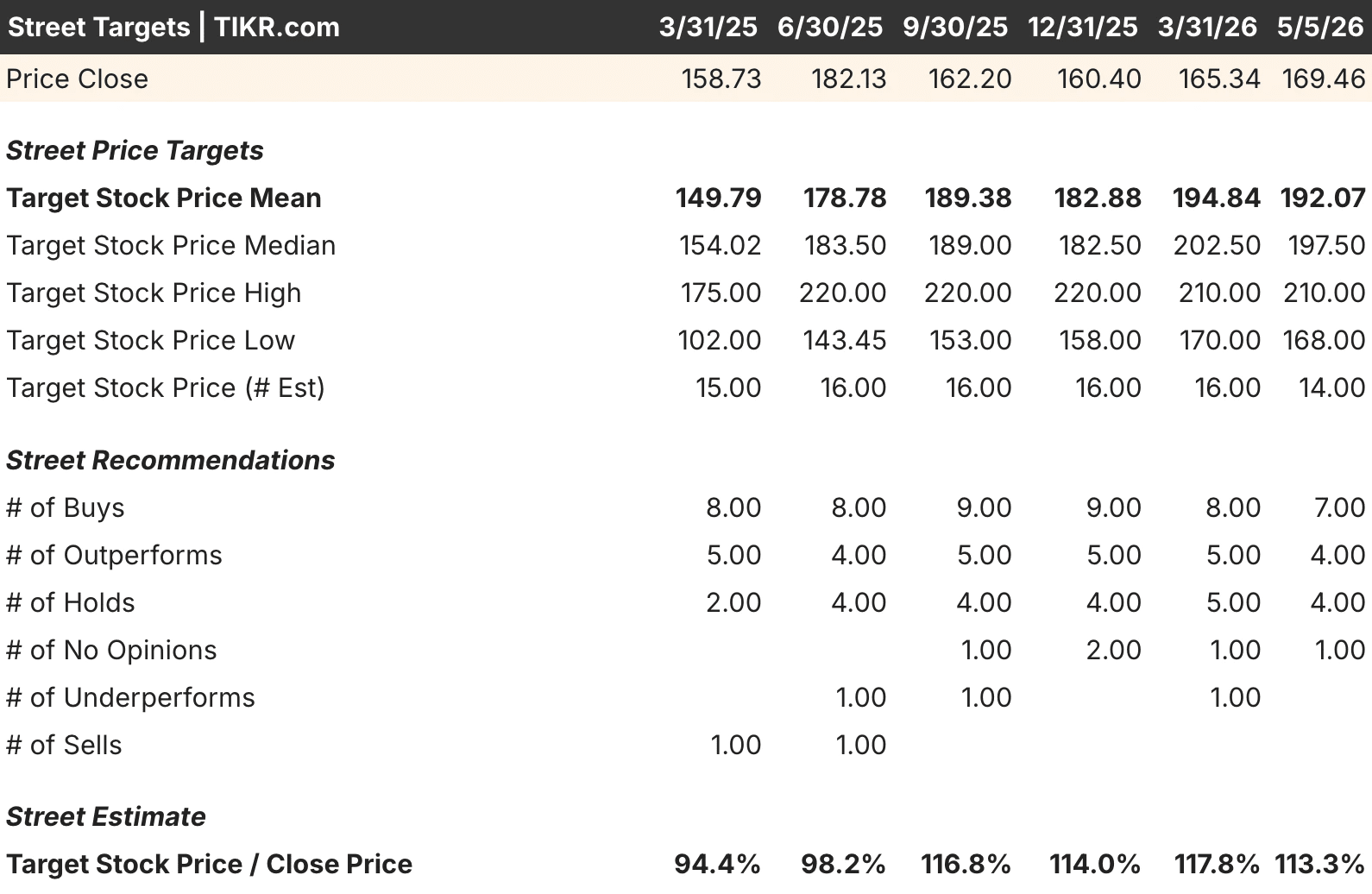

Com 7 compras, 4 superações e 4 retenções entre os 14 analistas que atualmente cobrem a PM, a comunidade está amplamente positiva em relação à Philip Morris. O preço-alvo médio está em torno de US$ 192, contra um preço atual de US$ 169, uma diferença de cerca de 13% em relação ao consenso das ruas. Para uma empresa de bens de consumo básicos de mega capitalização, esse tipo de desconto em relação ao consenso dos analistas não é comum.

O que torna a tabela de metas de rua particularmente útil aqui é a trajetória. A meta média passou de cerca de US$ 150 há um ano para US$ 192 hoje, uma vez que os volumes de IQOS e a penetração de ZYN continuaram a crescer, e os resultados do primeiro trimestre não prejudicaram em nada essa tendência.

A meta baixa para o período atual é de US$ 168, essencialmente onde a ação está sendo negociada, o que significa que até mesmo o analista mais cauteloso das ruas vê um mínimo de queda adicional. A meta alta, de US$ 210, reflete o que parece ser o cenário de alta se a transição para a condição de empresa livre de fumo continuar a se consolidar no ritmo atual.

Faça uma estimativa instantânea do valor justo de uma empresa (grátis com TIKR) >>>

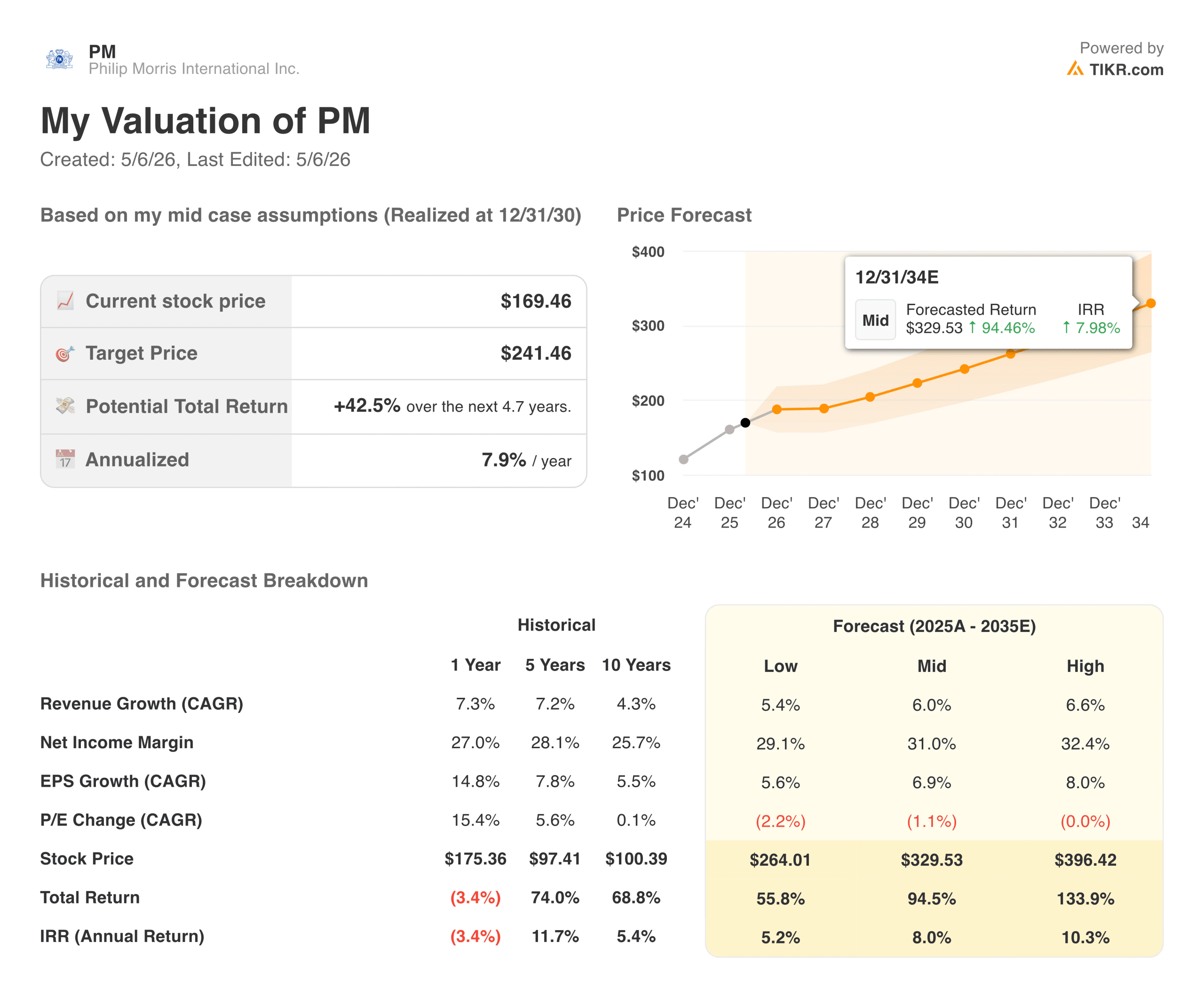

Como será o caminho para US$ 240 daqui para frente?

O modelo de avaliação da TIKR tem como meta um preço de ações PM em torno de US$ 240, o que implica um retorno total de aproximadamente 42% em cerca de cinco anos, ou cerca de 8% anualizado. Combinado com o rendimento de dividendos de 3,6%, o retorno total anual no caso médio se aproxima de 11-12% para uma empresa com baixa ciclicidade e poder de precificação genuíno.

As premissas por trás dessa meta não são agressivas. A receita cresce em torno de 6% ao ano, as margens de lucro líquido se expandem em direção a 31% e o lucro por ação (EPS) aumenta cerca de 7% ao ano. Uma leve compressão de P/L está incorporada, de modo que o modelo não está se baseando em uma reavaliação. Ele está simplesmente projetando uma empresa que continua fazendo o que tem feito.

Em que os touros estão apostando:

- A transição para produtos sem fumaça ainda tem anos de pista. Os produtos sem fumaça representaram 43% da receita total do primeiro trimestre, em comparação com uma base muito menor há apenas alguns anos. À medida que esse mix continua a mudar, o perfil da margem do negócio consolidado melhora, uma vez que os produtos sem fumaça proporcionam mais do que o dobro do lucro bruto por unidade do que os cigarros tradicionais.

- A IQOS é uma plataforma genuinamente dominante. Deter 77% da categoria global de cigarros que não queimam e agora ultrapassar a Marlboro em seus principais mercados é o tipo de posição competitiva que leva décadas para ser replicada. O fosso aqui é a diferenciação do produto, o valor da marca e a autorização regulatória em cada mercado.

- A demanda subjacente da ZYN é saudável. A queda nas remessas do primeiro trimestre foi uma história de estoque de distribuidor, não de demanda do consumidor. A captação cresceu cerca de 10%, o ZYN Ultra está aguardando análise da FDA e a administração espera que as remessas se normalizem no segundo semestre de 2026, à medida que as comparações diminuam.

- Os dividendos são duradouros e crescentes. Com um rendimento de 3,6%, um índice de pagamento de cerca de 79% e uma geração consistente de fluxo de caixa livre, a PM oferece um dos fluxos de renda mais confiáveis em ações de grande capitalização.

O que os ursos estão observando:

- As quedas no volume de cigarros são estruturais. Mesmo com o crescimento dos produtos antitabagismo, os volumes de cigarros tradicionais continuam a diminuir na maioria dos mercados. Se esse declínio se acelerar além do que os preços podem compensar, a trajetória da receita será suavizada.

- O risco regulatório é real e contínuo. Qualquer mudança significativa na forma como os governos regulamentam os produtos de nicotina, sejam eles IQOS, ZYN ou e-vapor, pode interromper as premissas de crescimento incorporadas ao modelo. O processo de revisão da FDA para o ZYN Ultra é um exemplo de curto prazo.

- O balanço patrimonial tem uma dívida significativa. Com uma dívida líquida de cerca de US$ 46,5 bilhões e 2,45x o EBITDA, a PM opera com mais alavancagem do que muitos de seus pares de grande capitalização. Os dividendos e o investimento orgânico têm prioridade sobre a redução da dívida, de modo que a alavancagem permanece elevada.

- O negócio de ZYN nos EUA enfrenta uma concorrência real. O mercado de bolsas de nicotina está atraindo concorrentes agressivos, e a lacuna entre o posicionamento premium do ZYN e as alternativas de preço mais baixo está sendo testada. A administração está empenhada em defender o prêmio, mas a dinâmica merece ser observada.

Você deve investir na Philip Morris?

A Philip Morris é uma empresa que está no meio de uma das mais notáveis transições de produtos na história do consumidor, e os resultados do primeiro trimestre de 2026 sugerem que a transição está progredindo mais rapidamente do que o preço das ações indica. Somente o marco do IQOS, ultrapassando a Marlboro em volume combinado de nicotina em seus principais mercados, é o tipo de ponto de inflexão que tende a parecer óbvio em retrospectiva e subestimado em tempo real.

A US$ 169, com um dividendo de 3,6%, uma meta média das ruas em torno de US$ 192, e o modelo TIKR apontando para US$ 240 a uma taxa anualizada de aproximadamente 8% antes dos dividendos, o risco-recompensa aqui é genuinamente interessante para investidores pacientes. O ruído da remessa de ZYN no primeiro trimestre se resolverá à medida que o estoque se normalizar, a trajetória de crescimento do IQOS está intacta e o aumento da orientação para o ano inteiro sinaliza que a administração tem visibilidade real da segunda metade.

O próximo relatório de lucros será divulgado no final de julho, e os principais pontos a serem observados são a recuperação das remessas de ZYN nos EUA, à medida que os ventos contrários dos estoques se dissipam, o crescimento contínuo do IMS ajustado pelo IQOS e a manutenção do crescimento orgânico da receita próximo à faixa de um dígito médio. Se essas tendências se mantiverem, será cada vez mais difícil justificar a diferença entre o preço atual e o valor que as ruas e o modelo TIKR atribuem a esse negócio.

Compare os retornos esperados das ações da Philip Morris com seus pares globais de bens de consumo básicos usando dados idênticos de crescimento e margem no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar do TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!