Principais conclusões:

- A FedEx Corporation é uma empresa global de courier e logística que está desmembrando sua divisão FedEx Freight em uma empresa pública de capital separado, ao mesmo tempo em que transforma sua estrutura de custos com o programa DRIVE.

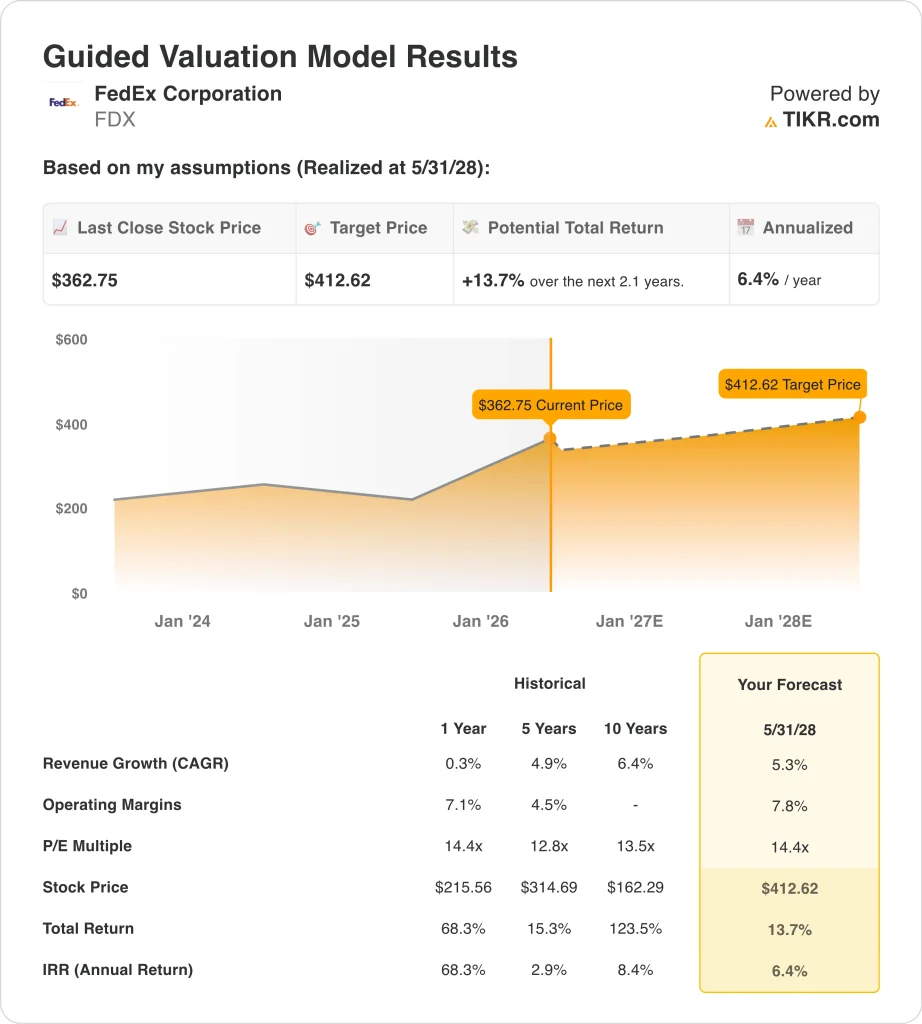

- As ações da FDX são negociadas perto de US$ 363, um aumento de cerca de 71% em relação ao ano passado, com uma meta de consenso nas ruas de cerca de US$ 402.

- As ações da FDX poderiam subir de US$ 363 para cerca de US$ 413 por ação até maio de 2028, com base em um crescimento de receita anual de 5,3%, margens operacionais de 7,8% e um múltiplo P/E de 14,4x.

- Isso representaria um retorno total de 13,7%, ou cerca de 6,4% anualizado nos próximos 2,1 anos.

O que aconteceu?

A FedEx Corporation (FDX) é uma empresa global de serviços de correio e entrega com operações nos segmentos expresso, terrestre e de frete. A empresa anunciou, em 2024, que iria cindir sua divisão FedEx Freight, uma unidade de transporte rodoviário de carga inferior a um caminhão (LTL), em uma empresa de capital aberto negociada separadamente.

A FedEx Freight apresentou sua declaração de registro no Formulário 10 em janeiro de 2026 e criou seu próprio conselho de administração antes da separação. A cisão é fundamental para a transformação mais ampla do DRIVE da FedEx, um programa plurianual de redução de custos e simplificação da rede que a administração vem buscando desde o ano fiscal de 2023.

Uma nova ameaça competitiva surgiu no início de maio de 2026. A Amazon abriu sua rede de logística para empresas terceirizadas, desafiando diretamente a UPS e a FedEx pelos contratos de entrega comercial. As ações da FDX e da UPS caíram com a notícia, mas ambas as empresas responderam rapidamente, comprometendo-se a devolver os reembolsos de tarifas aos clientes.

A FedEx também anunciou um novo serviço FedEx SameDay Local e uma colaboração com a ServiceNow para compras na cadeia de suprimentos com base em IA. Assim, a empresa continuou investindo em novos recursos, mesmo com o aumento da pressão da concorrência.

A FedEx reportou um lucro líquido de US$ 1,06 bilhão no terceiro trimestre do ano fiscal de 2026. A FedEx Freight definiu separadamente a orientação de crescimento de receita de médio prazo de 4% a 6% CAGR antes da divulgação, fornecendo aos investidores um quadro financeiro autônomo mais claro.

O CFO John Dietrich anunciou que deixará o cargo em 1º de junho de 2026, acrescentando uma transição de liderança para os investidores monitorarem antes do relatório de lucros do quarto trimestre do ano fiscal de 2026, em 23 de junho. A administração manteve sua orientação de crescimento de receita para o ano inteiro de 5% a 6% ano a ano, refletindo a confiança no negócio principal.

Veja por que as ações da FedEx ainda podem gerar retornos com a conclusão do spin-off do Freight e o avanço do programa DRIVE.

O que o modelo diz sobre as ações da FedEx

Analisamos o potencial de alta das ações da FedEx com base em seu programa de transformação de custos em andamento, no desbloqueio de valor esperado com a cisão da FedEx Freight e em sua rede de logística global, que continua a crescer apesar da nova concorrência da Amazon.

Com base em estimativas de crescimento anual da receita de 5,3%, margens operacionais de 7,8% e um múltiplo P/L normalizado de 14,4x, o modelo projeta que as ações da FedEx poderiam subir de US$ 363 para cerca de US$ 413 por ação.

Isso representaria um retorno total de 13,7%, ou um retorno anualizado de 6,4% nos próximos 2,1 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da FDX:

1. Crescimento da receita: 5,3%

A FedEx orientou um crescimento de receita para o ano fiscal de 2026 de 5% a 6% em relação ao ano anterior. O crescimento histórico da receita em um ano é de apenas 0,3%, mas o programa de transformação da administração e os novos serviços, como o FedEx SameDay Local, sustentam uma trajetória melhor. Com base nas estimativas de consenso dos analistas, usamos um crescimento de receita de 5,3%, consistente com o limite inferior da orientação da própria empresa.

O CAGR da receita para os próximos dois anos está próximo de 5,6%, de acordo com o consenso dos analistas, alinhado com a premissa de nosso modelo. A orientação de CAGR de receita de médio prazo da própria FedEx Freight, de 4% a 6%, sustenta a ideia de que a rede mais ampla cresce em uma faixa semelhante. E novas parcerias estratégicas, incluindo a aliança com a Viettel Post no Vietnã, acrescentam fontes de volume diversificadas em corredores internacionais.

A ameaça logística da Amazon é uma ameaça de curto prazo, mas a FedEx mantém uma rede aérea global que a Amazon não pode replicar de forma rápida ou econômica. Portanto, a premissa de crescimento de receita de 5,3% é viável, mesmo considerando alguma concorrência de volume de pacotes comerciais da Amazon Logistics nos próximos dois anos.

2. Margens operacionais: 7.8%

A margem EBIT LTM da FedEx é de 7,9%, e o programa DRIVE visa especificamente à consolidação de custos e à otimização da rede para sustentar e melhorar esse nível. A margem bruta LTM da empresa, de 27,6%, reflete a natureza pesada dos ativos da logística global, mas as eficiências impulsionadas pelo DRIVE já elevaram substancialmente a margem EBIT em relação à média de 4,5% registrada em cinco anos. Com base nas estimativas de consenso dos analistas, usamos margens operacionais de 7,8%, essencialmente estáveis em relação aos níveis atuais, já que a economia de custos compensa as novas pressões da concorrência.

Uma margem de 7,8% é viável, mas requer uma execução consistente à medida que a nova dinâmica competitiva da Amazon se desenvolve. O spin-off do Freight também esclarecerá o perfil da margem da rede expressa e terrestre restante, o que poderia melhorar a visão do negócio principal para os investidores. Além disso, a parceria com a ServiceNow para aquisições baseadas em IA poderá reduzir ainda mais os custos da cadeia de suprimentos ao longo do tempo.

A transição do CFO em junho de 2026 introduz alguma incerteza em relação à continuidade da disciplina de custos. Mas o DRIVE é um programa institucional e não um esforço individual, portanto, a trajetória de melhoria da margem deve ser duradoura. Os investidores devem ficar atentos aos lucros do quarto trimestre do exercício fiscal de 2026, em 23 de junho, para obter o primeiro ponto de dados sobre margens após o CFO.

3. Múltiplo P/E de saída: 14,4x

A FedEx é negociada a um P/L para os próximos doze meses de 17,2x, acima de nossa premissa de saída de 14,4x. O P/L histórico de cinco anos de 12,8x e o P/L de 10 anos de 13,5x mostram que a FedEx tem sido negociada historicamente abaixo de 15x os lucros. Com base nas estimativas de consenso dos analistas, mantivemos um múltiplo de P/L de saída de 14,4x, consistente com a média de longo prazo e refletindo a história de transformação em curso, sem pressupor uma reavaliação significativa do prêmio.

O múltiplo de 14,4x implica alguma compressão do elevado P/L LTM atual de 19,3x, à medida que o forte sentimento atual se modera. Mas a combinação de eficiência de custos e escala de rede global poderia sustentar múltiplos sustentados de meados a dez anos se a execução continuar. Portanto, o valor de 14,4x é uma suposição fundamentada que não sobrecarrega a avaliação.

Um retorno anualizado de 6,4% no cenário básico está abaixo do limite de 10% que muitos investidores buscam. No entanto, o cenário de alta, com 11,4% de retorno anual, reflete o significativo upside se a DRIVE apresentar resultados acima das expectativas e o spin-off do Freight criar um valor incremental desbloqueado. Além disso, a marca FedEx e a infraestrutura global representam ativos competitivos duradouros que sustentam o caso de investimento de longo prazo.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da FDX até 2030 mostram resultados variados com base no progresso da transformação do DRIVE e na dinâmica competitiva da Amazon (essas são estimativas, não retornos garantidos):

- Caso baixo: A Amazon ganha participação significativa no mercado comercial e a economia de custos fica próxima dos níveis atuais → 5,4% de retorno anual

- Caso médio: O programa DRIVE proporciona ganhos de eficiência sustentados e o spin-off do Freight cria valor incremental → 8,6% de retorno anual

- Caso alto: A transformação de custos excede as metas e os novos serviços são ampliados mais rapidamente do que o esperado → 11,4% de retorno anual

No futuro, as ações da FedEx serão moldadas por três histórias simultâneas: a conclusão e a recepção pelo mercado da cisão da FedEx Freight, o impacto da rede de logística da Amazon sobre os volumes de pacotes comerciais e o relatório de lucros do quarto trimestre do ano fiscal de 2026, em junho, que definirá o tom da orientação para o ano fiscal de 2027.

O ganho de 71% no último ano já reflete um sentimento forte, portanto, o nível de surpresas positivas é elevado. Mesmo no caso médio, os retornos próximos a 8,6% ao ano estão abaixo do que muitos investidores almejam, sugerindo que a FDX pode atrair mais os investidores que valorizam uma franquia de logística global estável com uma história de transformação constante.

Veja o que os analistas pensam sobre as ações da FDX neste momento (grátis com TIKR) >>>

Você deve investir na FedEx?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a FDX e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a FDX juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da FedEx em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!