Principais estatísticas das ações da DoorDash

- Preço atual: US$ 166,14

- Preço-alvo (médio): ~$909

- Meta de rua: ~$248

- Potencial de retorno total: ~447%

- TIR anualizada: ~44% / ano

- Reação dos lucros (4º trimestre de 2025, divulgado em 18/2/26): +1.62%

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

DoorDash (DASH) perdeu 42% de sua máxima de 52 semanas, de US$ 285,50, e o debate é intenso. Os "ursos" veem uma empresa comprimindo voluntariamente suas próprias margens por meio de pesados gastos com investimentos em 2026. Os otimistas veem uma plataforma de logística e software sendo construída em uma escala que nenhum concorrente está igualando atualmente. A questão não resolvida em relação aos lucros do primeiro trimestre de 2026 de hoje é se a DoorDash está gastando de forma imprudente ou estabelecendo uma inflexão no fluxo de caixa livre que o preço das ações ainda não reflete.

Este artigo usa a transcrição dos lucros do quarto trimestre de 2025, dados da TIKR e anúncios recentes da empresa para analisar essa questão.

Por que o mercado se desfez e o que pode estar faltando

A liquidação começou em novembro de 2025. A administração anunciou planos para gastar "várias centenas de milhões de dólares a mais" em 2026 em uma única pilha global de tecnologia, entrega autônoma e software comercial. A DASH caiu 17,45% no dia seguinte a esse anúncio do terceiro trimestre. Em 27 de março de 2026, a queda de pico a pico atingiu 47,97%.

O mercado interpretou isso como uma história de lucratividade retrocedendo. A transcrição do quarto trimestre conta uma história mais específica.

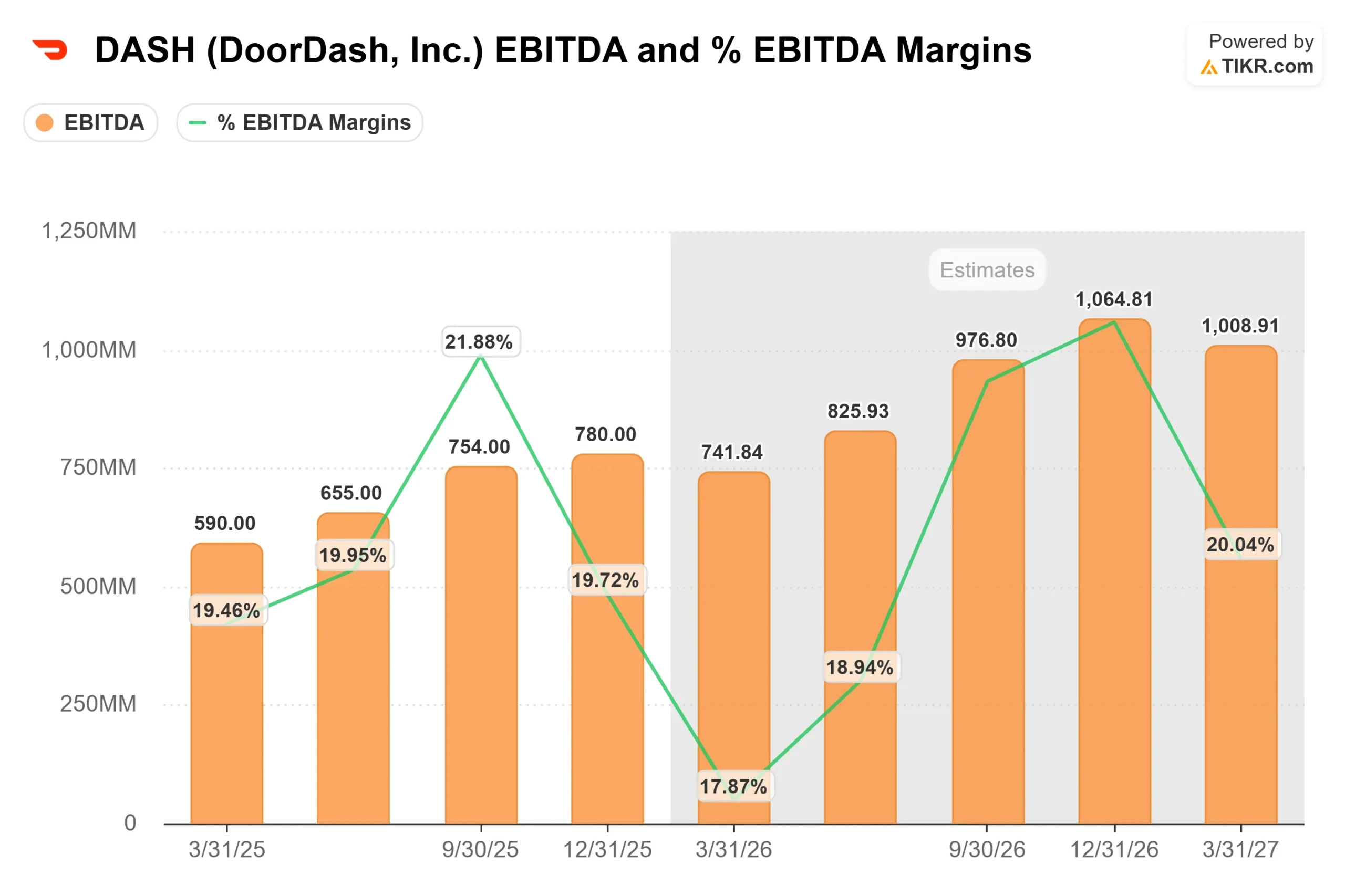

O CFO Ravi Inukonda declarou na teleconferência de resultados do quarto trimestre de 2025: "Minha expectativa para o EBITDA do ano inteiro de 2026 não mudou desde a última teleconferência. A margem EBITDA de 2026 aumentará ligeiramente em comparação com 2025, excluindo ROO." Ele também observou que os custos redundantes da execução de pilhas de tecnologia paralelas se concentrariam principalmente em 2026, com uma parte menor sendo transportada para 2027 antes de ser totalmente eliminada.

Esse enquadramento é importante. O ciclo de investimento tem um ponto final definido, uma estrutura de custos definida e um retorno definido: maior velocidade global de recursos, menor sobrecarga operacional e uma plataforma unificada que atende a mais de 40 países por meio de uma equipe de engenharia.

Os dados financeiros subjacentes confirmam que esse gasto é financiado pelo poder de ganhos genuínos, e não por aumentos de capital. A receita LTM atingiu US$ 13.717 milhões em 31 de dezembro de 2025. O fluxo de caixa livre de rastreamento (o período mais recente de doze meses) foi de US$ 2.375,63 milhões, por TIKR.

Veja as estimativas históricas e futuras para as ações da DoorDash (é grátis!) >>>

Três apostas por trás dos gastos

1. Colapso de três pilhas de tecnologia em uma. Atualmente, a DoorDash opera plataformas separadas para DoorDash, Wolt e Deliveroo. O CEO Tony Xu explicou o problema claramente na teleconferência de resultados do quarto trimestre de 2025: "Para enviar um recurso, você tem que enviá-lo três vezes em processos ligeiramente diferentes que não fazem sentido." A fusão deles significa que cada melhoria de produto criada para os EUA pode ser implantada instantaneamente na Europa. Xu acrescentou que os primeiros resultados já são visíveis, com recursos comprovados em um mercado mostrando "impacto imediato para o público de clientes" quando enviados para outro.

2. Expansão da mercearia e do varejo para além de 30%. Trinta por cento dos usuários ativos mensais (MAUs, ou seja, clientes que fazem pelo menos um pedido por mês) da DoorDash nos EUA agora fazem pedidos de categorias fora de restaurantes. O CFO Inukonda confirmou na teleconferência do quarto trimestre que o segmento de mercearia e varejo deve alcançar a rentabilidade econômica unitária no segundo semestre de 2026, impulsionado por tamanhos maiores de cestas e melhoria da eficiência logística. A meta de longo prazo declarada é chegar a esse número de 30% "mais perto de 100%".

3. Criação de uma plataforma de entrega autônoma. A DoorDash expandiu sua parceria de entrega por drones com a Wing (uma subsidiária da Alphabet) para a região metropolitana de Atlanta em abril de 2026, oferecendo entregas em menos de 20 minutos. No final de março de 2026, a DoorDash juntou-se à rodada de financiamento de US$ 200 milhões da Série C da Also, uma startup criada a partir da Rivian, para co-desenvolver veículos de entrega autônomos. O robô terrestre "Dot", de propriedade da DoorDash, já está realizando entregas ao vivo em mercados selecionados. Xu descreveu a plataforma de entrega autônoma como "provavelmente a parte mais valiosa do que estamos construindo", porque ela orquestra as transferências entre Dashers, drones e robôs terrestres, e qualquer redução significativa no custo de entrega por pedido flui diretamente para a margem.

Veja o desempenho da DoorDash em relação a seus pares no TIKR (é gratuito!) >>>

Deliveroo: À frente do planejado

A Deliveroo foi o maior impulsionador individual dos custos de investimento de 2026. Com base na transcrição do quarto trimestre, a integração está superando as expectativas iniciais.

Xu declarou na chamada de resultados do quarto trimestre de 2025: "Estamos crescendo muito mais rápido com a mesma contribuição de lucro que esperávamos antes da aquisição. Estamos ganhando participação em seus maiores mercados". Ele creditou as melhorias diárias do produto e as lições aplicadas a partir da integração anterior da Wolt.

Em fevereiro de 2026, a DoorDash saiu do Catar, Cingapura, Japão e Uzbequistão sob as marcas Deliveroo e Wolt após uma análise de vários meses do país, concentrando recursos em mercados com o caminho mais claro para a escala sustentável. A administração confirmou que a saída deixou sua orientação para o ano inteiro inalterada. A poda de mercados de baixo desempenho, ao mesmo tempo em que se dobra a aposta nos mercados mais fortes, é um sinal de disciplina de capital, não de recuo global.

A receita internacional atingiu US$ 2.257 milhões em 2025, acima dos US$ 1.319 milhões em 2024, de acordo com os dados do segmento TIKR.

O que as ruas dizem e onde o modelo TIKR diverge

Wall Street não está pessimista em relação à DASH, apesar do rebaixamento. Em 5 de maio de 2026, a página de metas de rua da TIKR mostra 27 compras, 8 superações, 10 retenções, 0 sub-relações e 0 vendas. O preço-alvo médio dos analistas é de US$ 248,48, cerca de 49% acima do preço atual de US$ 166,14.

Esse consenso é construtivo, mas conservador em relação ao que o Modelo de Avaliação TIKR implica no horizonte de 2030.

O NTM EV/EBITDA (a relação entre o valor da empresa e o EBITDA esperado para os próximos doze meses) está atualmente em 19,41x, uma queda acentuada em relação aos 34,35x em setembro de 2025. O múltiplo já foi reduzido significativamente. A questão central para os investidores de longo prazo é se a empresa vai crescer nesse sentido.

Análise do modelo avançado da TIKR

- Preço atual: US$ 166,14

- Preço-alvo (médio): ~$909

- Potencial de retorno total: ~447%

- TIR anualizada: ~44% / ano

O modelo de caso médio da TIKR usa uma CAGR (taxa de crescimento anual composta) de receita de aproximadamente 18% até 31 de dezembro de 2030. Os dois principais impulsionadores de crescimento são a escala da plataforma internacional (Deliveroo e Wolt atingindo lucro de contribuição positivo em uma única pilha de tecnologia unificada) e a monetização de novas verticais (mercearia, varejo e publicidade, à medida que mais MAUs adotam categorias não-restaurantes). O impulsionador da margem é a alavancagem operacional sobre os custos fixos, com margens de fluxo de caixa livre projetadas para aproximadamente 27% até 2030, de acordo com as estimativas de consenso da TIKR.

O cenário positivo exige que a DoorDash conclua a unificação tecnológica dentro do cronograma, cumpra a meta de EBITDA para o ano inteiro da Deliveroo e mostre que a economia das unidades de varejo e de mercearia se tornará positiva no segundo semestre de 2026, conforme orientado. O risco negativo é um ciclo de investimento prolongado. Se a reformulação da tecnologia se estender significativamente até 2027 ou se as necessidades de capital de entrega autônoma excederem as estimativas atuais, a inflexão do fluxo de caixa livre com a qual os otimistas estão contando será adiada.

Conclusão

O único número a ser observado nos resultados de hoje do primeiro trimestre de 2026 (previstos para depois do fechamento em 6 de maio de 2026) é o Marketplace GOV, ou seja, o valor total em dólares de todos os pedidos feitos por meio da plataforma da DoorDash. A administração orientou US$ 31,0 a US$ 31,8 bilhões para o 1º trimestre. Um resultado dentro ou acima dessa faixa confirma que a demanda principal está intacta, mesmo que os gastos com investimentos pesem sobre as margens de curto prazo. A DoorDash está absorvendo deliberadamente a dor de curto prazo para construir uma infraestrutura projetada para ser composta por anos. O modelo TIKR sugere que o mercado pode estar subestimando o que sairá do outro lado até 2030.

Você deve investir na DoorDash?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o DoorDash e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a DoorDash juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar o DoorDash no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!