Principais estatísticas das ações da Toast

- Intervalo de 52 semanas: US$ 24 a US$ 50

- Preço atual: US$ 28

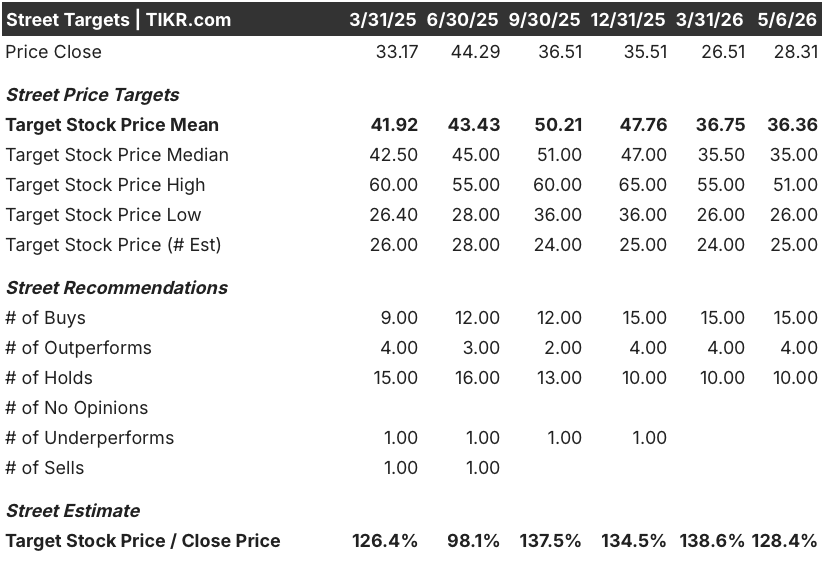

- Meta média de rua: US$ 36

- Meta alta da rua: US$ 51

- Consenso dos analistas: 15 compras / 4 superações / 10 retenções

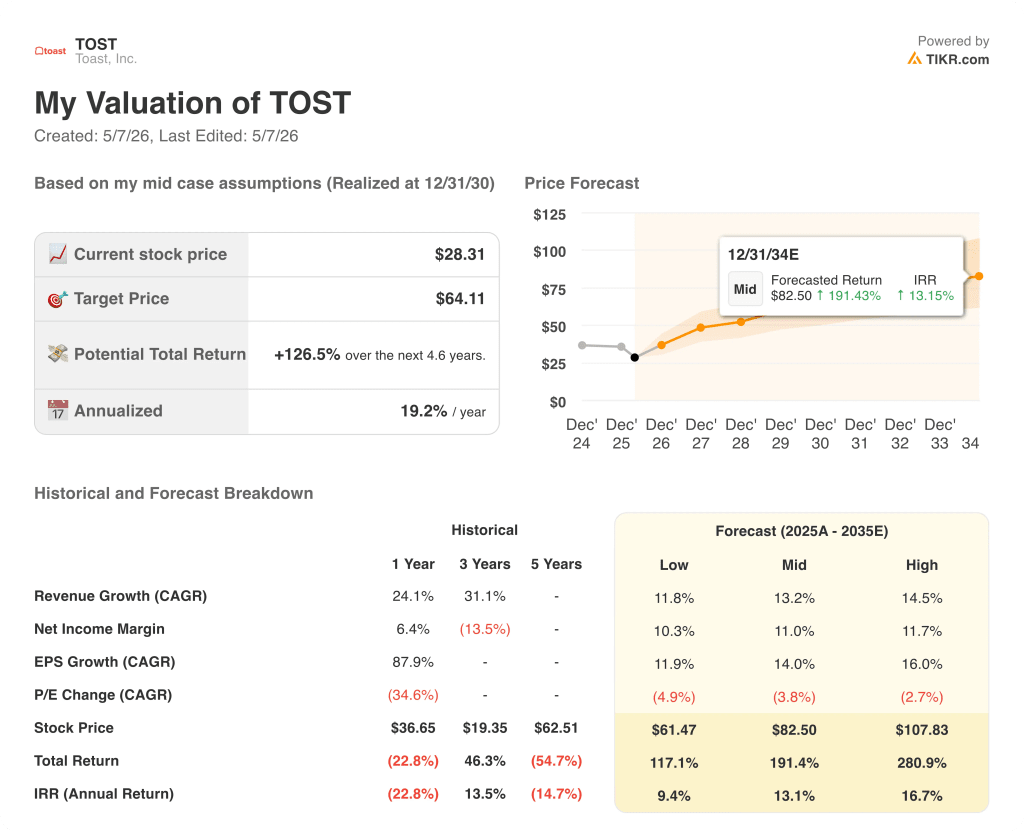

- Meta do modelo TIKR (dezembro de 2030): US$ 64

O que aconteceu?

A Toast, Inc.(TOST) é a plataforma de gerenciamento de restaurantes baseada em nuvem dominante nos Estados Unidos, alimentando tudo, desde terminais de ponto de venda e sistemas de exibição de cozinha até folha de pagamento, pedidos on-line, fidelidade e agora ferramentas operacionais orientadas por IA em mais de 164.000 restaurantes e locais de varejo ativos.

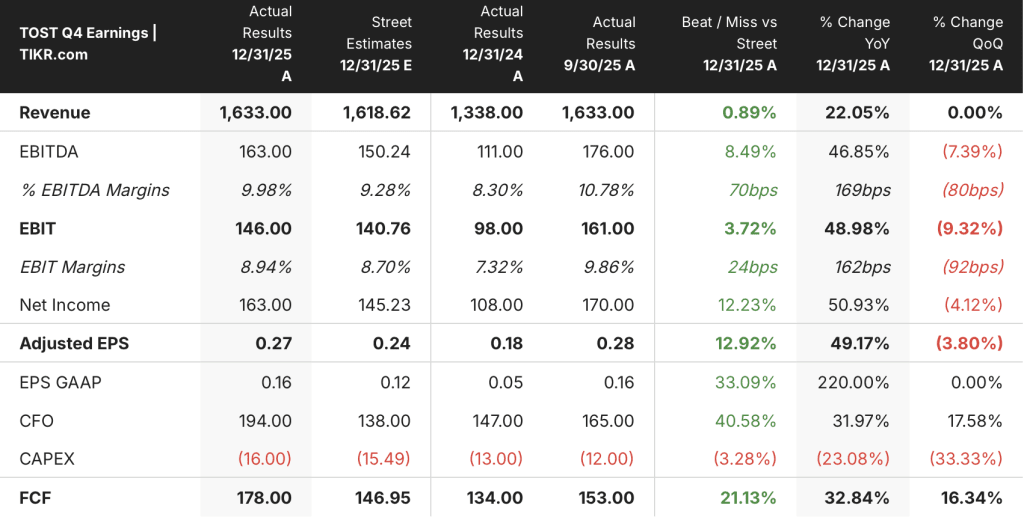

As ações da Toast fecharam o quarto trimestre de 4 com resultados que superaram Wall Street em quase todas as linhas: a receita chegou a US $ 2025 milhões contra a estimativa de consenso de US $ 1,633 milhões, enquanto o EPS ajustado de US $ 0.27 superou a estimativa de US $ 0.24 em 12.9%.

O número mais importante foi o EBITDA, que atingiu US$ 163 milhões no quarto trimestre, um salto de 46,85% em relação ao ano anterior e um aumento de 70 pontos-base nas margens, com o valor para o ano inteiro chegando a US$ 633 milhões.

A Toast adicionou um recorde de 30.000 locais líquidos em 2025, encerrando o ano com 164.000, e o CEO Aman Narang declarou na chamada de resultados do quarto trimestre que a empresa agora controla 20% dos restaurantes de pequenas e médias empresas nos EUA, uma participação que quase dobrou nos últimos três anos.

A receita dos serviços de assinatura da plataforma aumentou 33% no ano inteiro, chegando a US$ 936 milhões, superando o crescimento da receita total de 24%, chegando a US$ 6,15 bilhões, um sinal de que a adoção de software de maior valor está se acelerando mais rapidamente do que o negócio em geral.

Além do núcleo, os novos mercados da Toast dobraram o ARR em 2025, ultrapassando US$ 100 milhões, com vitórias empresariais, incluindo Applebee's e Firehouse Subs, representando duas das maiores assinaturas de clientes na história da empresa.

A presença internacional agora abrange quatro mercados - Estados Unidos, Canadá, Reino Unido, Irlanda e Austrália - com o lançamento do dispositivo POS portátil Toast Go 3 em todos os quatro mercados internacionais no final de abril, expandindo o ecossistema de hardware e fortalecendo o flywheel de entrada no mercado fora da América do Norte.

Em relação ao produto, a Toast lançou o ToastIQ, um assistente de IA conversacional, menos de quatro meses antes da chamada de resultados, e mais da metade de todos os 164.000 locais da Toast já o utilizaram, com os clientes enviando coletivamente mais de 8 milhões de consultas.

O Toast também fez anúncios de parcerias consecutivas em abril e maio: um acordo com o Alicart Restaurant Group, abrangendo o Carmine's Times Square (que processa até 3.000 coberturas por dia e mais de US$ 40 milhões em vendas anuais), uma nova aliança com a Preferred Hotels & Resorts, posicionando o Toast como um provedor de PDV recomendado em operações de alimentos e bebidas de hotéis nos EUA, Reino Unido, Irlanda e Canadá, e uma parceria estratégica com o The Alinea Group para implantar o Toast em locais com estrelas Michelin, incluindo o Alinea e o Next.

A empresa também devolveu US$ 235 milhões aos acionistas por meio de recompras de ações desde o início de seu programa de recompra, e o Conselho aprovou um novo aumento de US$ 500 milhões na autorização de recompra.

A orientação para o ano de 2026 prevê crescimento de 20% a 22% no lucro bruto recorrente e EBITDA ajustado de US$ 775 milhões a US$ 795 milhões, com orientação para o primeiro trimestre de 2026 de US$ 160 milhões a US$ 170 milhões no EBITDA ajustado e crescimento de 22% a 24% no lucro bruto recorrente.

A opinião de Wall Street sobre as ações da TOST

Os lucros do quarto trimestre da TOST confirmaram o que os dados vinham sinalizando há vários trimestres: a plataforma está se expandindo com alavancagem operacional, e os novos mercados não são mais experimentos - eles estão se consolidando junto com o núcleo.

O EBITDA da Toast cresceu 46,85% em relação ao ano anterior no quarto trimestre, chegando a US$ 163 milhões, com o EBITDA ajustado para o ano inteiro atingindo US$ 633 milhões, e as estimativas de consenso agora apontam para cerca de US$ 785 milhões para 2026, representando um crescimento de aproximadamente 27% em um ano em que as margens já atingiram suas metas de médio prazo antes do previsto.

Quinze dos 29 analistas que cobrem a TOST atribuíram uma classificação de compra, com 4 outperforms e 10 holds, com uma meta de preço médio de cerca de US$ 36, o que implica uma alta de aproximadamente 28% em relação ao preço atual de US$ 28,31; a Street está observando se os novos TAMs, incluindo empresas, varejo e internacional, podem sustentar a narrativa de expansão do EBITDA, já que os ventos contrários de tarifas e chips de memória pressionam as margens de hardware no curto prazo.

Narang disse aos investidores, na teleconferência do quarto trimestre, que "mais da metade de nossas interações de suporte agora começam digitalmente por meio de um agente de IA", sendo que 70% delas nunca são encaminhadas a um ser humano, uma redução de custo estrutural que expande diretamente as margens do EBITDA sem exigir investimentos adicionais.

O GPV por local caiu 1% em relação ao ano anterior no quarto trimestre, um número a ser observado à medida que as tendências de gastos do consumidor e a incerteza macro evoluem até 2026.

Os resultados do EBITDA do segundo e terceiro trimestres de 2026 determinarão se a meta de crescimento anual de 27% será mantida, já que o vento contrário dos chips de memória se concentra na segunda metade do ano.

O que diz o modelo de avaliação?

O caso intermediário do modelo TIKR projeta que as ações da Toast atinjam US$ 82,50 em dezembro de 2034, ancoradas em um CAGR de receita de 13,2% até 2035 e uma margem de lucro líquido de 11,0%, ambos impulsionados por adições contínuas de locais, expansão de ARPU em novos TAMs e alavancagem operacional de suporte habilitado para IA e infraestrutura de produtos.

A US$ 28,31, com o cenário intermediário implicando um retorno total de 191% e uma TIR anualizada de cerca de 13%, em um negócio que já está gerando US$ 633 milhões em EBITDA ajustado e crescendo o EBITDA em cerca de 27% no futuro, as ações da Toast estão subvalorizadas para investidores com um horizonte de vários anos dispostos a deixar a tese de expansão de TAMs se compor.

O caso de investimento da Toast se resume a uma pergunta: a expansão multivertical da plataforma mantém sua curva de monetização à medida que vai além dos restaurantes?

O caso de investimento da Toast se resume à execução: o relatório de lucros do primeiro trimestre de 2026 é o primeiro teste para saber se a expansão multiTAM da plataforma mantém sua curva de monetização sob pressão de custos reais

O que esperar dos lucros do primeiro trimestre de 2026

A Toast divulga os resultados do primeiro trimestre de 2026 hoje, após o fechamento do mercado, com a administração tendo orientado um EBITDA ajustado de US$ 160 milhões a US$ 170 milhões e um crescimento de 22% a 24% no lucro bruto recorrente.

- EBITDA ajustado: o consenso espera algo em torno de US$ 165 milhões; uma impressão igual ou superior a US$ 170 milhões sinalizaria que o vento contrário do custo de hardware está sendo absorvido melhor do que se temia, enquanto uma falha abaixo de US$ 160 milhões reabre o debate sobre a compressão da margem

- Crescimento do lucro bruto recorrente: o ponto médio da orientação de 23% implica que o mecanismo de monetização da plataforma se manteve em um primeiro trimestre sazonalmente mais leve; observe se o crescimento do SaaS ARR sustenta o ritmo de 28% relatado no quarto trimestre de 2025

- Adições líquidas de local: a gerência orientou as adições líquidas para o ano inteiro acima do recorde de 30.000 estabelecido em 2025, de modo que o primeiro trimestre define a trajetória; qualquer desaceleração sequencial nas novas contribuições de TAM (varejo, empresas, internacional) seria o primeiro sinal de que a tese de expansão está desacelerando

- GPV por local: após um declínio de 1% em relação ao ano anterior no quarto trimestre, os investidores observarão se o tráfego de consumidores em restaurantes se estabiliza ou se deteriora ainda mais à medida que a incerteza macroeconômica aumenta no segundo trimestre

- Comentário sobre o ToastIQ: com mais de 8 milhões de consultas enviadas nos primeiros quatro meses após o lançamento, qualquer sinal de monetização ou divulgação de preços com base no uso na chamada reprecificaria materialmente a opcionalidade de IA atualmente incorporada nas ações da Toast a zero

Você deve investir na Toast, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Toast, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Toast, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da TOST na TIKR gratuitamente →