Principais estatísticas das ações da Meta

- Intervalo de 52 semanas: $520 a $796

- Preço atual: US$ 613

- Meta média da rua: US$ 828

- Meta alta da rua: US$ 1.015

- Consenso dos analistas: 48 compram, 8 têm desempenho superior, 7 mantêm, 0 vendem

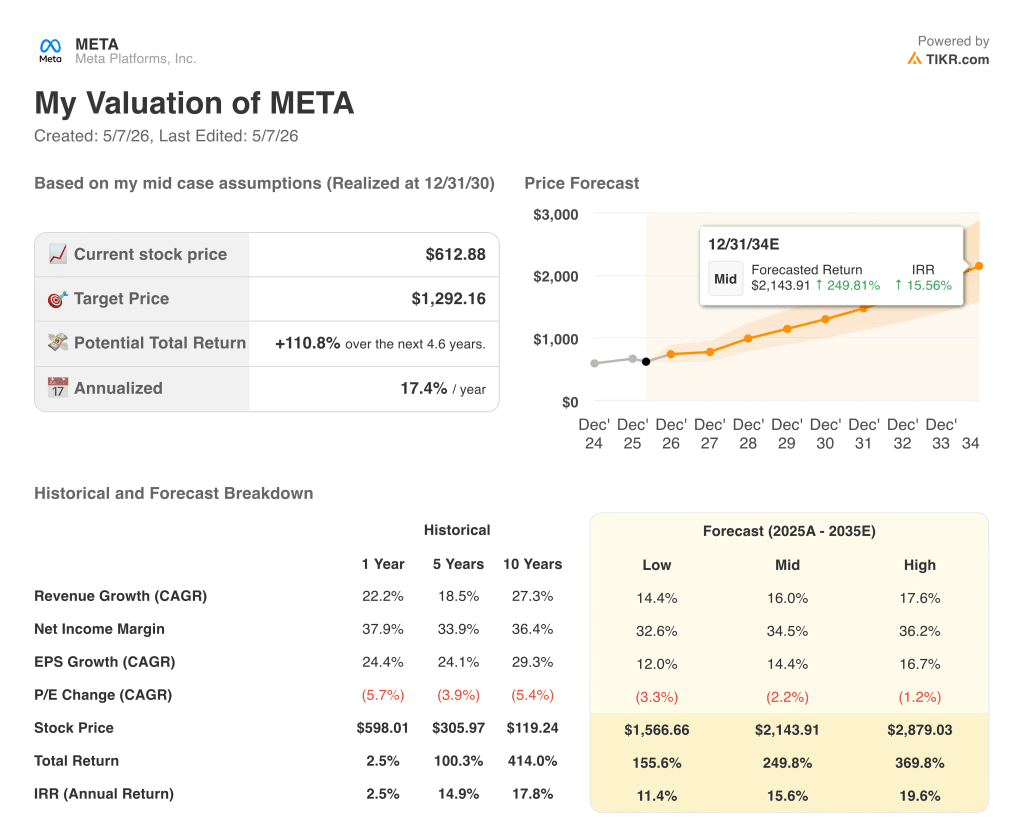

- Meta do modelo TIKR (dezembro de 2030): US$ 1.292

O que aconteceu com as ações da Meta após os ganhos do primeiro trimestre de 2026

A Meta Platforms(META) apresentou o que deveria ter sido um trimestre limpo.

A receita de $ 56.31 bilhões superou as estimativas em cerca de $ 755 milhões, crescendo 33% ano a ano - a taxa de crescimento trimestral mais rápida que a empresa registrou desde 2021.

O lucro por ação ajustado de US$ 7,31 superou as estimativas de rua em 7,2%.

O negócio de anúncios foi bem-sucedido: as impressões de anúncios em toda a família de aplicativos cresceram 19%, o preço médio por anúncio aumentou 12% e a margem operacional se manteve em 40,6%.

De qualquer forma, as ações caíram, chegando a cair 10% após o expediente.

O motivo foi uma linha na seção de perspectivas: A Meta aumentou sua previsão de capex para 2026 para US$ 125 bilhões a US$ 145 bilhões, em comparação com US$ 115 bilhões a US$ 135 bilhões, citando preços mais altos de componentes e custos adicionais de data center.

Esse aumento de US$ 10 bilhões na faixa de orientação foi mais difícil do que a batida.

O resultado final do primeiro trimestre também foi parcialmente inflado por um benefício fiscal único de US$ 8,03 bilhões vinculado à Lei One Big Beautiful Bill. Se isso for retirado, o lucro líquido será de US$ 18,7 bilhões, em vez dos US$ 26,8 bilhões informados.

Em uma base normalizada, as ações da Meta estão registrando US$ 7,31 em EPS ajustado - sólido, mas não o crescimento de 62% que o valor GAAP implica.

O que não está em discussão é a resiliência do negócio de publicidade.

A suíte de otimização de valor agora opera com uma taxa de execução de receita anualizada acima de US$ 20 bilhões, mais do que dobrando ano a ano.

Os anúncios de parcerias, impulsionados por colaborações entre criadores e marcas, ultrapassaram uma taxa de execução de receita de US$ 10 bilhões, também mais do que dobrando em relação ao ano anterior.

O tempo gasto com carretéis no Instagram aumentou 10% após as melhorias na classificação feitas no primeiro trimestre, e o tempo de exibição de vídeos no Facebook nos EUA e no Canadá cresceu 9% somente no trimestre.

O lançamento do modelo Muse Spark do Meta Superintelligence Labs foi a outra peça central do trimestre, com Zuckerberg descrevendo-o como o primeiro passo em uma escada de escalonamento em direção a modelos mais avançados já em treinamento.

As sessões de Meta AI por usuário aumentaram em porcentagens de dois dígitos após o lançamento, e as Business AIs no WhatsApp e no Messenger cresceram de 1 milhão de conversas semanais no início do ano para mais de 10 milhões.

Essas são métricas de engajamento, não de receita - a monetização de produtos autênticos continua sendo uma história para o futuro - mas a trajetória está indo na direção certa.

O número de funcionários encerrou o primeiro trimestre em 77.986, uma queda sequencial de 1%, com a gerência confirmando uma redução de cerca de 10% na força de trabalho em maio, visando aproximadamente 8.000 funcionários.

A orientação de despesas totais para o ano inteiro manteve-se estável em US$ 162 bilhões a US$ 169 bilhões, o que significa que a gerência acredita que a economia de pessoal compensa aproximadamente o excesso de capex.

O DAP diminuiu ligeiramente em relação ao quarto trimestre, atribuído a interrupções na internet no Irã e restrições de acesso ao WhatsApp na Rússia. Na ausência desses dois fatores, a CFO Susan Li observou que o crescimento do DAP teria sido positivo em relação ao trimestre anterior.

O caso de baixa das ações da Meta é um argumento de tempo: a empresa está suprimindo o fluxo de caixa livre até pelo menos 2026, enquanto o retorno dos produtos autênticos permanece incerto, e as ações já recuaram 23% de sua alta de 52 semanas de US$ 796.

O argumento favorável é que o negócio principal de publicidade está crescendo a 33%, com margens operacionais de 41%, e US$ 613 estão comprando essa máquina de composição a cerca de 26% abaixo da meta de preço médio de Wall Street, de US$ 828, antes que qualquer opcional de IA seja precificado.

Finanças da Meta Stock: O que a demonstração de resultados mostra

A demonstração de resultados conta uma história de resiliência sob pressão de custos de infraestrutura.

A margem bruta foi de 81,9% no 1º trimestre de 2026, essencialmente estável em relação aos 82,1% registrados no 1º trimestre de 2025, e estável nos oito trimestres anteriores, apesar dos aumentos significativos nos gastos com infraestrutura. Essa estabilidade reflete a eficiência com que a Meta monetiza o inventário digital com um custo marginal quase zero por impressão de anúncio.

A receita operacional foi de US$ 22,87 bilhões, um aumento de 30,3% em relação ao ano anterior, produzindo uma margem operacional de 40,6%. Isso se compara a 41,5% no primeiro trimestre de 2025, o que significa que a Meta absorveu um ano de investimento pesado em IA com menos de 90 pontos-base de compressão de margem.

As despesas operacionais totais aumentaram 35% em relação ao ano anterior, para US$ 33,44 bilhões, impulsionadas pelos custos de infraestrutura (depreciação, gastos operacionais do data center, nuvem) e contratação técnica de IA. A taxa de crescimento das despesas que supera o crescimento da receita em dois pontos é o que o mercado está observando.

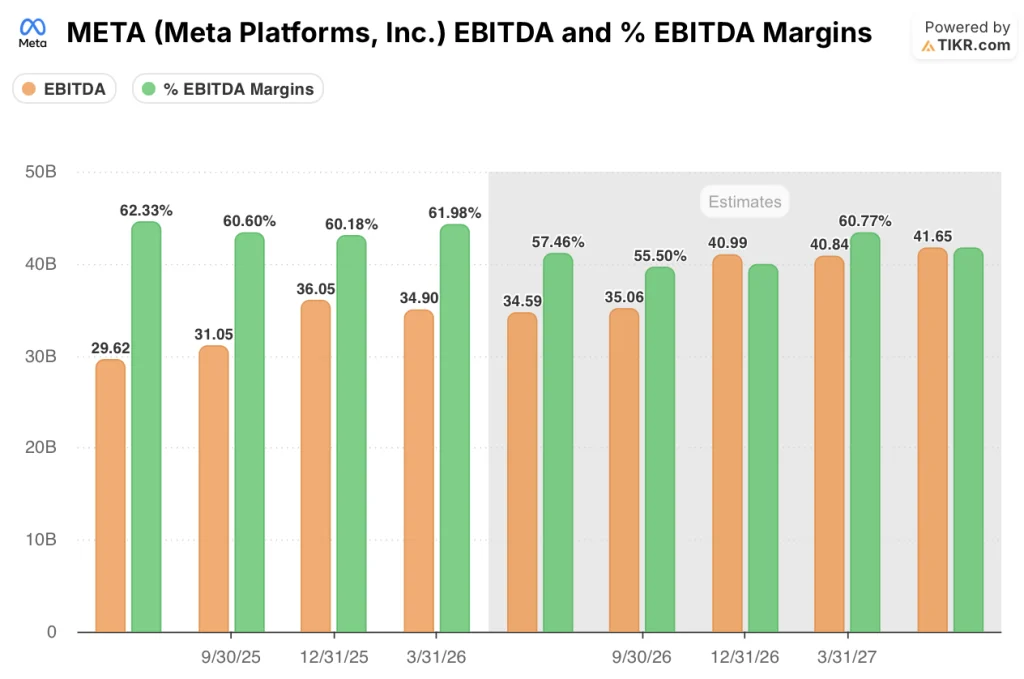

O EBITDA chegou a US$ 34,9 bilhões, um aumento de 36,3% em relação ao ano anterior, com margens EBITDA de 61,98% - 575 pontos-base acima das estimativas de Street. Essa margem superior é o sinal mais claro de alavancagem operacional em um trimestre de gastos pesados.

O que diz o modelo de avaliação?

O modelo de avaliação da TIKR coloca a meta de preço médio das ações da Meta em US$ 1.292,16, o que implica uma alta de aproximadamente 111% em relação ao preço atual de US$ 612,88.

O modelo pressupõe um CAGR de receita de 16% até 2035, com margens de lucro líquido em torno de 34,5%.

Essas não são suposições agressivas - a Meta aumentou a receita em um CAGR de 18,5% nos últimos cinco anos e, historicamente, as margens de lucro líquido ficaram em torno de 33,9%.

No caso baixo, o modelo atinge US$ 1.566,66 até 2035, o que implica um retorno total de 155,6% a uma taxa anualizada de 11,4%.

O cenário médio atinge US$ 2.143,91, o que implica um retorno total de 249,8% a uma taxa anual próxima de 16%.

O cenário alto atinge US$ 2.879,03, o que implica um retorno total de 369,8% a uma taxa anual de aproximadamente 20%.

Todos os três cenários são realizados em dezembro de 2034, e todos os três são construídos com base em um negócio que já está gerando US$ 56 bilhões em receita trimestral com margens operacionais de 41%.

O risco do modelo é o tempo: O Meta está gastando de US$ 125 a US$ 145 bilhões em investimentos somente neste ano, o que significa que o fluxo de caixa livre deverá ser negativo durante a maior parte de 2026, antes de se recuperar em 2027.

O relatório do primeiro trimestre não altera o modelo de longo prazo, mas torna o caminho de curto prazo mais difícil de defender - os investidores estão sendo solicitados a analisar um ciclo de gastos pesados com a promessa de que a infraestrutura de IA compensa.

A US$ 612,88, as ações estão sendo negociadas a cerca de 26% abaixo da meta de preço médio de Wall Street, de US$ 828, que ainda não inclui o preço positivo dos produtos agênticos, da Meta AI em escala ou do negócio de óculos.

Você deve investir na Meta Platforms, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Meta Platforms e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar as ações da Meta Platforms juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da META no TIKR gratuitamente →