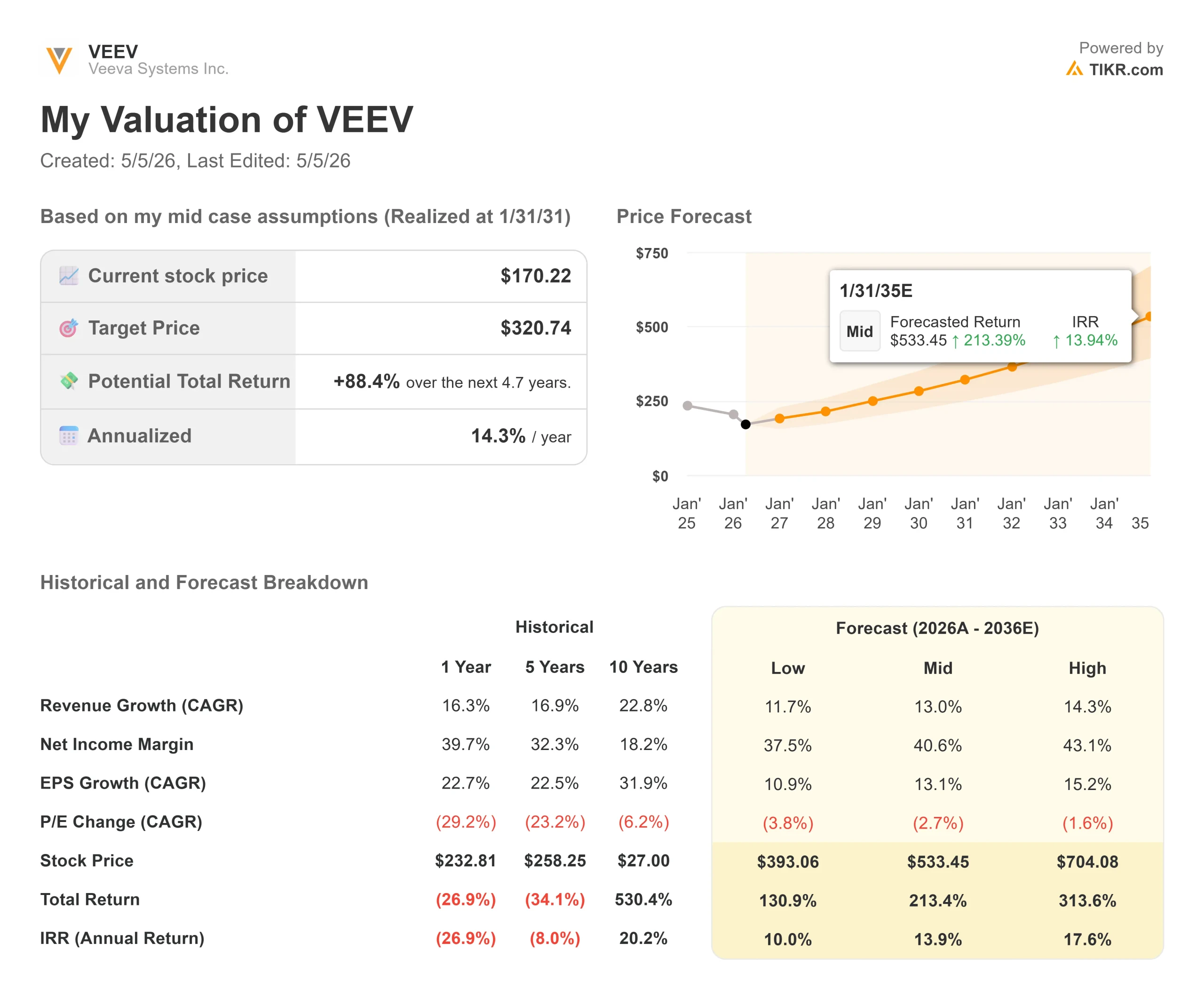

Principais estatísticas das ações da Veeva

- Preço atual: $168,92

- Preço-alvo (médio): ~$321

- Meta de rua: ~$264

- Potencial de retorno total: ~88%

- TIR anualizada: ~14% / ano

- Reação dos ganhos: +4,02% (4 de março de 2026)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

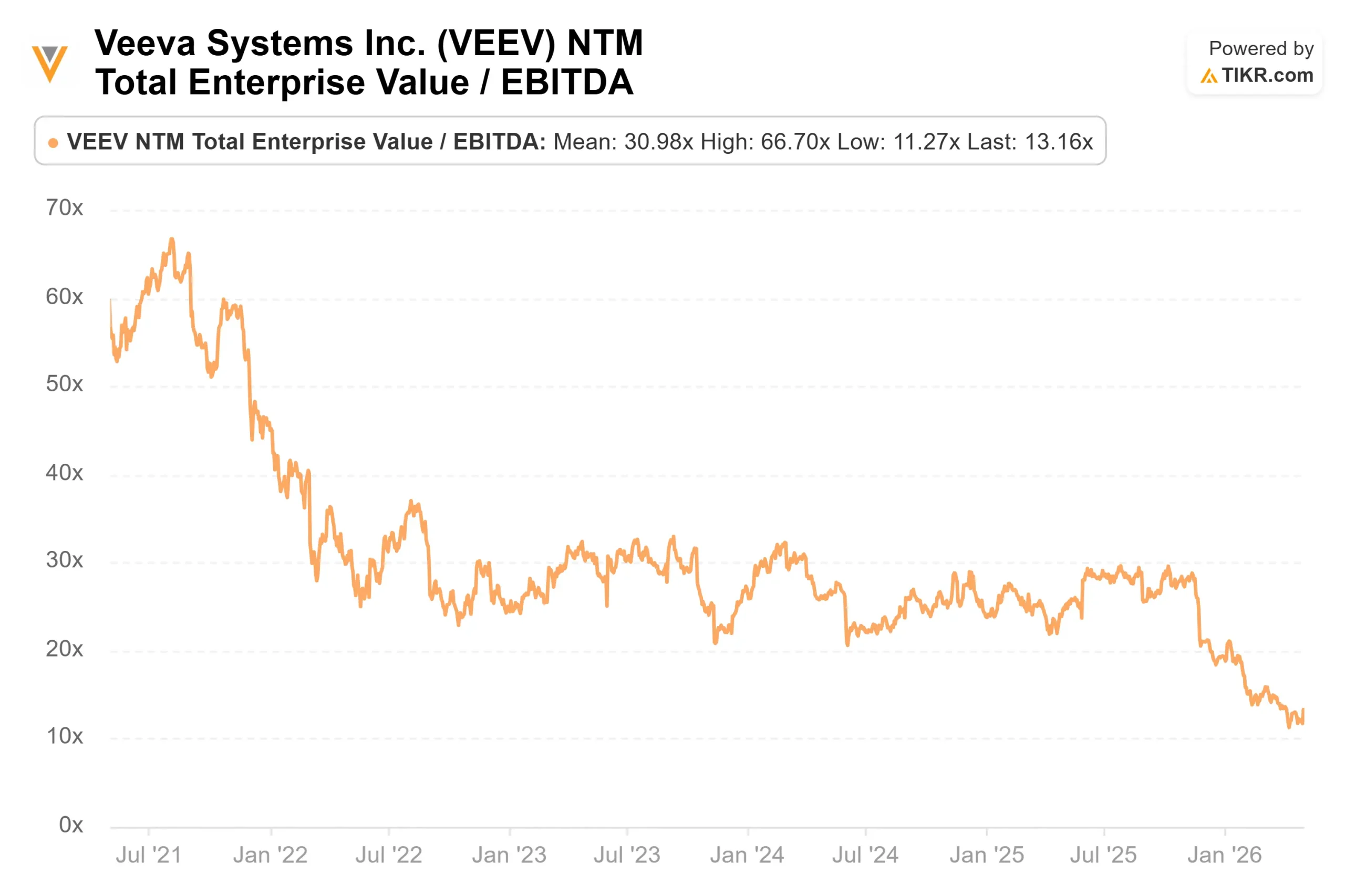

Veeva Systems (VEEV) perderam quase a metade de seu valor em relação à alta de US$ 310,50 em 52 semanas, e o debate é tão acentuado quanto a queda. Os baixistas apontam para a nuvem dedicada às ciências da vida da Salesforce, uma contagem de compromissos do Vault CRM entre os 20 melhores que ficou abaixo das expectativas anteriores e uma taxa de crescimento futura que, segundo eles, não justifica mais um múltiplo premium. Os touros contra-argumentam que o NTM EV/EBITDA foi reduzido de aproximadamente 25x no início do ano fiscal de 2026 para 13x hoje, precificando muito mais danos do que cinco trimestres consecutivos de batidas de receita poderiam sugerir. Então, em 30 de abril, a inclusão da Veeva no S&P 500, em vigor a partir de 7 de maio, desencadeou um aumento de 10% em uma única sessão a partir de meados de US$ 150. A ação está cotada a US$ 168,92. A questão é se essas marcas de alta são um piso real ou um breve alívio.

A queda e o que o mercado não percebeu

O drawdown máximo atingiu 50,55% em 10 de abril de 2026. Três fatores impulsionaram isso. Na teleconferência do terceiro trimestre do exercício fiscal de 2026, em novembro de 2025, o CEO Peter Gassner revisou o compromisso esperado com as 20 principais empresas farmacêuticas do Vault CRM para cerca de 14 de 20, abaixo da expectativa anterior de cerca de 18. Em resposta, os analistas reduziram drasticamente as metas. Em seguida, uma ampla desvalorização do setor de software comprimiu ainda mais os múltiplos.

O que o mercado subestimou foi a execução. Na teleconferência do quarto trimestre, em 4 de março, o vice-presidente executivo de estratégia, Paul Shawah, confirmou que cerca de 140 clientes estão ativos no Vault CRM, incluindo duas das 20 maiores empresas farmacêuticas totalmente implantadas nos EUA, Europa e Japão. Shawah também observou que as taxas de ganho fora das 20 maiores empresas devem ser mais altas do que dentro delas, porque as empresas menores querem um parceiro confiável com um produto que funcione hoje. A empresa também antecipou a data de fim de suporte do Veeva CRM de setembro de 2030 para dezembro de 2029, um sinal de que a execução da migração está ocorrendo antes do previsto.

Do ponto de vista financeiro, a receita do quarto trimestre do ano fiscal de 2026 foi de US$ 835,95 milhões, contra uma estimativa de consenso de US$ 810,95 milhões. A receita do ano inteiro atingiu US$ 3.195,31 milhões, um aumento de 16,3% em relação ao ano anterior. A reação dos lucros da ação foi um modesto +4,02% em 4 de março, ainda sobrecarregada pelo excesso de CRM.

Veja as estimativas históricas e futuras para as ações da Veeva (é grátis!) >>>

A história de P&D que as manchetes sobre CRM estão abafando

A chamada do quarto trimestre incluiu um marco que recebeu menos atenção do que merecia: uma das 20 maiores empresas farmacêuticas padronizando seu RTSM (randomização e gerenciamento de suprimentos de ensaios clínicos, o software que gerencia as remessas de medicamentos e as designações de pacientes nos locais de ensaios clínicos) em nível empresarial. Historicamente, o RTSM tem sido adquirido estudo por estudo. Uma padronização empresarial muda completamente o modelo de receita. Gassner chamou o acordo de "um marco para a Veeva e para o setor".

O segmento de segurança está acelerando junto com ele. Gassner confirmou outra vitória do top 20 em segurança no quarto trimestre e o primeiro cliente do top 20 entrando em operação no Safety Signal e Workbench, que a empresa chama internamente de "aumento de segurança". O CFO Brian Van Wagener explicou que a mudança para RTSM, EDC (captura eletrônica de dados, a plataforma que os patrocinadores e CROs usam para coletar e gerenciar dados de ensaios clínicos) e segurança como principais impulsionadores de crescimento cria um efeito de mix de curto prazo no crescimento da assinatura relatada. Isso explica a orientação de assinatura para o ano fiscal de 2027 de cerca de 13%, e não uma deterioração na demanda subjacente.

Sobre IA, Gassner foi direto. A Veeva é um parceiro de habilitação e lançamento do Claude for Life Sciences da Anthropic, conforme confirmado durante a chamada do quarto trimestre. Ele posicionou a Veeva ao lado da SAP e da Workday como sistemas centrais de registro sobre os quais os agentes de IA se baseiam, em vez de substituí-los. O ponto mais profundo: uma empresa farmacêutica que implanta a IA de segurança da Veeva e, posteriormente, adiciona o gerenciamento de dados clínicos, obtém interoperabilidade com o módulo de segurança essencialmente fora da caixa. Cada produto adicional da Veeva aumenta o custo de troca de toda a pilha. Essa aderência composta é o fosso econômico que o caso bear sempre subestima.

Veja o desempenho da Veeva em relação a seus pares no TIKR (é grátis!) >>>

O que a avaliação de fato mostra

O NTM EV/EBITDA da Veeva está em 13,16x em 4 de maio de 2026. Isso se compara a cerca de 25x no início do ano fiscal de 2026 e quase 29x em meados de 2025, uma compressão de cerca de 47%, contra um negócio que superou as estimativas de receita em cinco trimestres consecutivos.

Na página de concorrentes da TIKR, a Certara (CERT) é negociada a 8,09x NTM EV/EBITDA e a Simulations Plus (SLP) a 11,72x. Ambas são empresas de software de nicho de ciências da vida com capitalização de mercado de US$ 949 milhões e US$ 306 milhões, respectivamente, muito menores do que os US$ 27,8 bilhões da Veeva. O prêmio da Veeva em relação a esse grupo de pares, de 13,16x, diminuiu para seu nível mais apertado em anos, levando-o em direção a empresas que não têm a escala, as margens e a amplitude de plataforma da Veeva.

O consenso de preço-alvo de 28 analistas está em uma média de US$ 264,46. Em 31 recomendações de analistas, a divisão é de 14 compras, 8 superações, 7 retenções, 1 venda e 1 sem opinião. O valor do fluxo de caixa livre LTM da TIKR é de US$ 1.048,07 milhões. Uma empresa que gera mais de um bilhão de dólares por ano em fluxo de caixa livre, com uma orientação de receita de US$ 3,585 a US$ 3,600 bilhões no ano fiscal de 2027, e que negocia a 13x o EBITDA futuro, tem um preço para um declínio administrado. Os resultados trimestrais e a transcrição argumentam contra essa leitura.

Análise do modelo avançado da TIKR

- Preço atual: US$ 168,92

- Preço-alvo (médio): ~$321

- Potencial de retorno total: ~88%

- TIR anualizada: ~14% / ano

O modelo de caso médio usa um CAGR de receita de 13% e uma margem de lucro líquido de cerca de 41%. Os dois principais impulsionadores de receita são a expansão contínua da nuvem de P&D em RTSM, EDC e segurança, e a plataforma de análise de dados de saúde Crossix que impulsionou grande parte do desempenho superior do ano fiscal de 2026. O impulsionador da margem é estrutural: como as migrações do Vault CRM eliminam os pagamentos de royalties da Salesforce da base de custos da Veeva, esses dólares fluem diretamente para a Veeva. Van Wagener confirmou isso na teleconferência: "Quando todo mundo estiver fora, esses pagamentos vão parar".

O principal risco é a Crossix. Ela apresenta um ano de ruptura no AF2026 a partir do primeiro trimestre do AF2027, e uma desaceleração acentuada no crescimento das assinaturas comerciais pressionaria o CAGR de 13% da receita. O cenário de baixa do modelo TIKR projeta cerca de US$ 393 por ação. O cenário de alta atinge aproximadamente US$ 704.

Conclusão

Observe a taxa de crescimento da receita de assinaturas nos lucros do primeiro trimestre do exercício fiscal de 2027, previstos para o início de junho de 2026. A administração orientou o crescimento das assinaturas no AF de 2027 em aproximadamente 13%. Se o primeiro trimestre se mantiver nesse nível ou acima dele, enquanto a Crossix der a volta por cima em sua difícil comparação sem um erro material, a narrativa da desaceleração estrutural se desfaz e o caso da reavaliação de múltiplos se fortalece. A Veeva está gerando mais de um bilhão de dólares em fluxo de caixa livre anual, superando a orientação por cinco trimestres consecutivos e entrando no S&P 500 com 140 clientes de CRM Vault ativos. A 13x NTM EV/EBITDA, o mercado está precificando-a como uma empresa em declínio.

Você deve investir na Veeva?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Abra o Veeva e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Veeva juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Veeva no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!