Principais conclusões:

- Redefinição da liderança: A Workday nomeou o cofundador Aneel Bhusri como CEO em 9 de fevereiro de 2026, uma redefinição estratégica liderada por IA que provocou uma queda de 5% nas ações e sinalizou urgência em relação à execução e à demanda.

- Desenvolvimento da plataforma de IA: A Workday reforçou seu impulso à IA com um acordo de US$ 1 bilhão com a Sana e destacou 80 recursos de IA da GA, além de 1 bilhão de ações de IA até o momento, posicionando a monetização em torno de Flex Credits orientados ao uso, em vez de apenas assentos.

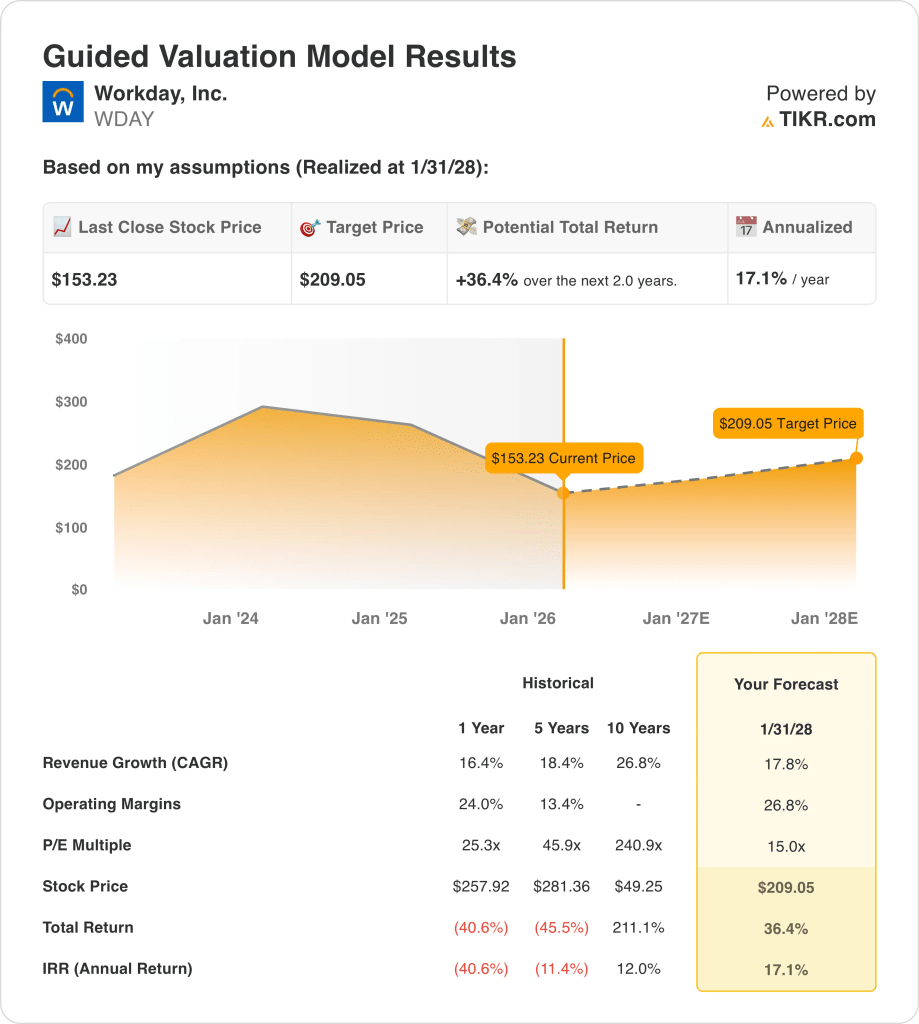

- Estrutura do preço-alvo: Com base em um crescimento de receita de 18% e margens operacionais de 27% até 2028, com um P/L de 15x, as ações da Workday podem chegar a US$ 209 nos próximos 2 anos, à medida que a lucratividade aumenta a partir de uma base de receita de US$ 9 bilhões.

- Perfil de retorno modelado: A meta de US$ 209 da Workday implica um aumento de 36% em relação ao preço atual de US$ 153, o que se traduz em um retorno anualizado de 17% em 2 anos, de acordo com as premissas de avaliação.

Como analisar o caso da Workday, Inc. (WDAY)

A Workday, Inc.(WDAY) redefiniu a liderança em 9 de fevereiro de 2026 ao nomear o cofundador Aneel Bhusri como CEO, e a reação das ações de cerca de 5% de queda imediatamente reenquadrou 2026 como um ano de execução para seu ciclo de produtos liderado por IA.

A empresa entra nessa redefinição com US$ 9 bilhões de receita LTM e US$ 7 bilhões de lucro bruto, sustentando uma margem bruta de 76% que reflete um poder de precificação duradouro nos fluxos de trabalho de RH e finanças das empresas.

A estrutura de custos continua sendo o principal foco do investidor, com US$ 6 bilhões de despesas operacionais no LTM traduzidos em US$ 1 bilhão de lucro operacional e uma margem operacional de 9% após anos de escalonamento de margens negativas em 2022.

A direção do consenso para o ano fiscal de 2026 aponta para US$ 10 bilhões de receita, US$ 3 bilhões de EBITDA e US$ 9 de EPS normalizado, estabelecendo um padrão claro para a entrega de margem à medida que os clientes examinam os orçamentos de tecnologia.

Estrategicamente, a gerência define um TAM de US$ 200 bilhões com cerca de 4% a 5% de penetração, e o plano se expande além das suítes principais para fluxos de trabalho de linha de frente vinculados a cerca de 3 bilhões de trabalhadores, além do crescimento incremental na Europa e na Índia.

A estratégia de produtos de IA agora ancora a diferenciação, com 80 recursos de IA geralmente disponíveis, cerca de 1 bilhão de ações de IA até o momento e aproximadamente 10 agentes voltados para o cliente com suporte do Flex Credits, além de cerca de 3.000 conectores de integração da Pipedream.

No mês passado, Bhusri anunciou com orgulho: "A IA é uma transformação maior do que o SaaS (software como serviço) e definirá a próxima geração de líderes de mercado".

Com as ações em torno de US$ 153 contra um modelo de resultado de US$ 209 vinculado a 15 vezes o lucro e 27% de margens operacionais até 2028, o debate se concentra em saber se o mercado desconta a credibilidade da monetização da IA ou simplesmente o ritmo de execução das margens no curto prazo.

O que o modelo diz sobre as ações da WDAY

As ações da Workday sustentam margens brutas de 75,6% e margens operacionais de 9,4%, apoiando a disciplina de suposição do mercado em relação à intensidade de capital e ao posicionamento competitivo.

O modelo aplica a premissa de mercado de crescimento de receita de 17,8%, margens operacionais de 26,8% e um múltiplo de saída de 15,0x, com um preço-alvo de US$ 209,05.

Essa estrutura implica um aumento total de 36,4% em relação a US$ 153,23 e um retorno anualizado de 17,1% ao longo de 2,0 anos, apoiado pela transição do CEO em 9 de fevereiro de 2026 e pela aceleração da monetização de IA por meio de créditos flexíveis e recursos de IA de 80 GA.

Portanto, o modelo sinaliza uma compra, já que o retorno anualizado de 17% a 15,0x excede os obstáculos típicos do patrimônio líquido, refletindo a alavancagem da execução de 1 bilhão de ações de IA no acumulado do ano e a expansão operacional disciplinada para margens de 26,8%.

Um retorno anualizado de 17,1% excede uma taxa de obstáculo de capital de 10% e reflete a premissa do mercado de crescimento de receita de 17,8% com margens operacionais de 26,8% a um múltiplo de saída de 15,0x, reforçado pela expansão para uma TAM de US$ 200 bilhões e uma penetração mais profunda no mercado intermediário.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Workday:

1. Crescimento da receita: 17,8%

A receita da Workday cresceu 19% em 2022, 21% em 2023, 17% em 2024 e 16% em 2025, e a receita LTM alcançou US$ 9,23 bilhões à medida que a escala aumentou entre os clientes de RH e finanças das empresas.

A premissa de mercado para o crescimento da receita em 2026 é de 13%, e o modelo aplica 17,8% à medida que a monetização da IA, a penetração no mercado intermediário e um TAM de US$ 200 bilhões com participação de 4% a 5% apoiam a expansão sustentada.

As ações da Workday exigem que os produtos de IA que já produziram mais de 1 bilhão de ações anuais se traduzam em vendas incrementais, e orçamentos empresariais mais lentos puxariam o crescimento de volta para a suposição de mercado de 13%.

Isso está acima do crescimento histórico da receita em um ano, de 16,4%, à medida que as pressões de escala se intensificam e a avaliação depende do desempenho superior da receita, em vez da normalização em direção à premissa de mercado de 13%.

2. Margens operacionais: 26,8%

A margem operacional passou de 3% negativos em 2023 para 9% no LTM, enquanto a margem bruta se manteve em 75,6% e as despesas operacionais totalizaram US$ 6,11 bilhões, uma vez que a lucratividade ressurgiu após um investimento pesado em P&D de cerca de US$ 2,6 bilhões.

A premissa do mercado para a margem EBIT de 2026 é de 29,1%, e o modelo seleciona 26,8%, à medida que a alavancagem operacional se expande, mas o reinvestimento de IA e os custos de integração atenuam o potencial de margem máxima.

As ações da Workday devem converter o crescimento da receita próximo a US$ 10 bilhões em controle de custos durável, e aumentos incrementais de despesas pressionariam a expansão da margem abaixo da premissa de 26,8%.

Isso está acima da margem operacional histórica de um ano de 9,4%, já que a absorção de custos fixos deve acelerar e os contratos de avaliação se as margens ficarem próximas dos níveis atuais, em vez de se aproximarem da premissa de mercado de 29,1%.

3. Múltiplo de P/L de saída: 15x

A premissa de P/L de saída do mercado diminuiu de 33x no início de 2025 para 15x em fevereiro de 2026, enquanto o rendimento do fluxo de caixa livre alavancado aumentou para 7,5%, com a redefinição das expectativas de avaliação.

Com isso, o modelo aplica um P/L de saída de 15×, que se alinha com a premissa de mercado de 15,04x para 2026, e capitaliza o LPA normalizado próximo a US$ 9 sem pressupor uma expansão múltipla para as ações da Workday.

Esse nível de avaliação pressupõe a durabilidade dos lucros com margens operacionais de 26,8% e crescimento de receita de 17,8%, e qualquer perda de lucros comprime ainda mais o múltiplo porque a avaliação anterior atingiu um pico acima de 33x.

Ainda assim, esse valor está abaixo do P/L histórico de 1 ano de 25,3x, já que a tolerância do mercado para múltiplos de software premium diminuiu e o modelo pressupõe a normalização em vez de um retorno a avaliações elevadas.

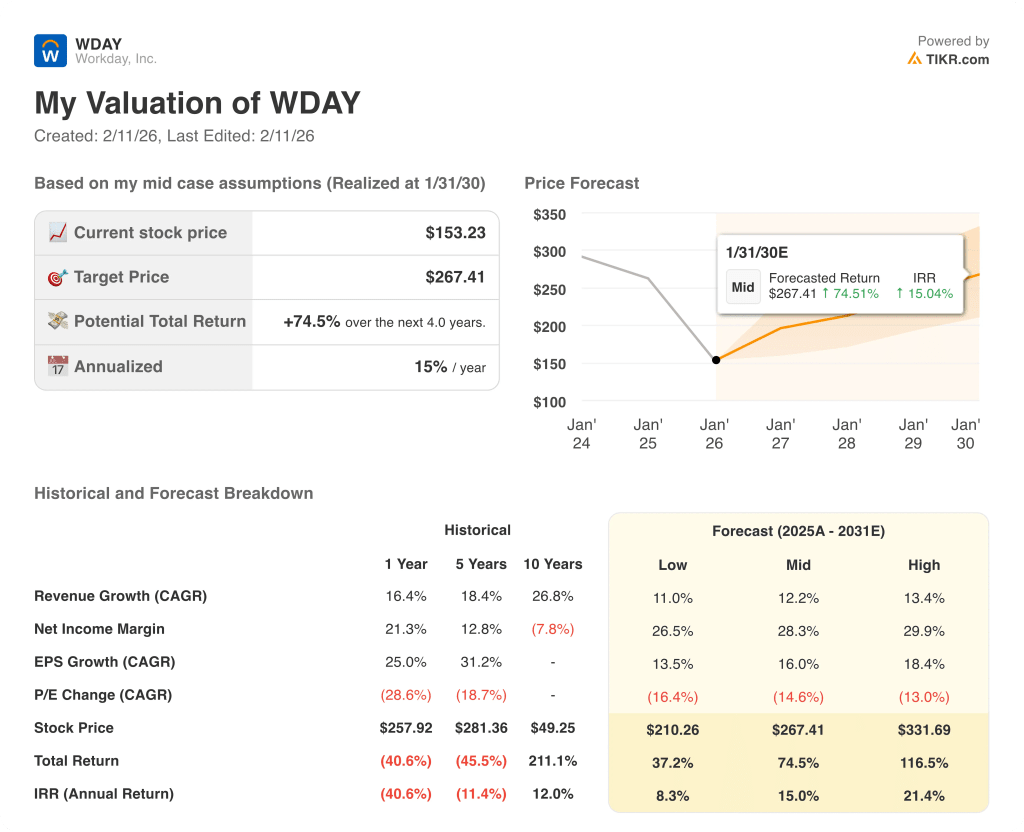

O que acontece se as coisas melhorarem ou piorarem?

A avaliação das ações da Workday até 2030 reflete a tração da monetização da IA, a estabilidade da demanda empresarial e a disciplina de margem em uma base de receita maior, de US$ 9 bilhões.

- Caso baixo: se a adoção da IA desacelerar e os orçamentos das empresas ficarem mais apertados, a receita crescerá 11,0% e a margem líquida atingirá 26,5% → 8,3% de retorno anualizado.

- Caso médio: Com o dimensionamento dos agentes de IA e o controle de custos intactos, o crescimento da receita chega a 12,2% e a margem líquida melhora para 28,3% → 15,0% de retorno anualizado.

- Caso alto: se a monetização da IA se acelerar e a alavancagem operacional se expandir, a receita chegará a 13,4% e a margem líquida se aproximará de 29,9% → 21,4% de retorno anualizado.

Quanto as ações da Workday podem subir daqui para frente?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!