Principais conclusões:

- Orientação com limite de tarifas: A AMETEK definiu a orientação do EPS ajustado para 2026 em US$ 8 a US$ 8, abaixo do ponto médio do consenso de US$ 8, já que a incerteza tarifária cria um risco de demanda de curto prazo em ferramentas industriais.

- Momento apoiado por aquisições: A AMETEK adicionou a LKC Technologies em 3 de fevereiro de 2026 para expandir a exposição oftálmica após o acordo de US$ 920 milhões com a FARO em 2025, enquanto as vendas do quarto trimestre atingiram US$ 2 bilhões e a carteira de pedidos atingiu US$ 4 bilhões.

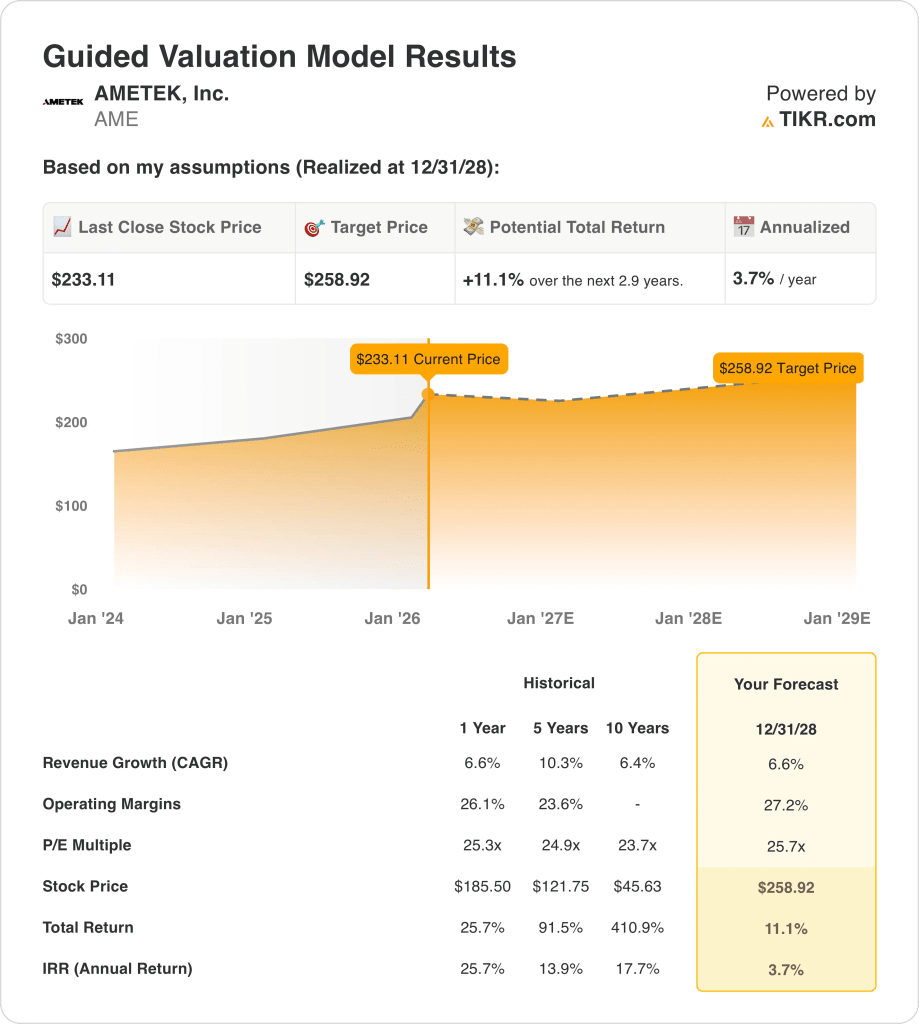

- Projeção de preço: As ações da AMETEK podem chegar a US$ 259 em 2028, já que o modelo capitaliza um crescimento de receita de 7%, margens operacionais de 27% e um P/L de saída de 26x.

- Cálculos de retorno: O lado positivo da AMETEK totaliza 11% do preço de US$ 233 a US$ 259, o que implica um retorno anualizado de 4% em 3 anos.

Analisando o caso da AMETEK

A AMETEK, Inc.(AME) entrou em 2026 com a incerteza tarifária moldando suas perspectivas depois de orientar o EPS ajustado de 2026 para US$ 8 e anunciar a aquisição da LKC Technologies em 3 de fevereiro de 2026.

A AMETEK expande seu portfólio de diagnósticos oftálmicos por meio da aquisição da LKC Technologies, aumentando a exposição ao setor de saúde em seu Grupo de Instrumentos Eletrônicos e aprofundando a participação na demanda recorrente de instrumentação médica.

O lucro bruto das ações da AME atingiu US$ 3 bilhões em 2025, e US$ 1 bilhão de despesas operacionais sustentaram US$ 2 bilhões de lucro operacional com uma margem operacional de 26%.

Os resultados do quarto trimestre de 2025 mostraram uma receita de US$ 2 bilhões e uma margem operacional de 26%, e os pedidos de US$ 2 bilhões sustentaram uma carteira de pedidos de US$ 4 bilhões para 2026.

O CEO David Zapico declarou na teleconferência de resultados do quarto trimestre de 2025: "Poderíamos gastar US$ 5 bilhões e ainda assim manter nossa classificação de crédito de grau de investimento", ressaltando que, com US$ 2 bilhões em dívidas e alavancagem bruta de 1x, as aquisições continuam sendo a principal prioridade de implantação de capital no próximo ano.

Com as ações a US$ 233 e a meta do modelo de US$ 259 para 2028, o mercado avalia a AMETEK perto de 26 vezes o lucro, mesmo com o retorno anualizado de 4% modelado abaixo de uma barreira típica de 10% do patrimônio líquido.

O que o modelo diz sobre as ações da AME

As ações da AMETEK sustentam margens operacionais de 26,2% sobre uma receita de US$ 7,40 bilhões, mas a implantação de capital incremental aumenta a sensibilidade das expectativas.

O modelo aplica um crescimento de receita de 6,6%, margens operacionais de 27,2% e um múltiplo de saída de 25,7x, produzindo um preço-alvo de US$ 258,92.

Isso equivale a um aumento total de 11,1% e um retorno anualizado de 3,7%, abaixo dos limites típicos de 10% do patrimônio líquido.

O modelo indica uma venda, pois o retorno anualizado de 3,7% não compensa a ciclicidade industrial e o risco de avaliação de 25,7x.

Um retorno anualizado de 3,7% fica bem abaixo de uma taxa de 10% do patrimônio líquido e oferece valorização limitada do capital em relação aos riscos cíclicos e de compressão múltipla, indicando uma compensação insuficiente ajustada ao risco a 25,7x.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Ametek:

1. Crescimento da receita: 6,6%

A receita total das ações da AMETEK aumentou de US $ 5.55 bilhões em 2021 para US $ 7.40 bilhões em 2025, o que implica um CAGR de 4 anos próximo a 7%, e o último aumento de 1 ano de 6.6% está alinhado com a demanda industrial estabilizada.

A receita atingiu US$ 7,40 bilhões em 2025 e aumentou 6,6% ano a ano, pois as aquisições aumentaram a escala e os principais segmentos aeroespacial, de energia e médico contribuíram para uma expansão orgânica estável.

O modelo mantém um crescimento de 6,6% até 2028, e essa premissa requer aquisições consistentes e poder de precificação duradouro, enquanto os mercados finais cíclicos e a exposição a tarifas podem reduzir o impulso do volume.

Isso corresponde ao crescimento histórico da receita em um ano de 6,6%, e o modelo pressupõe uma execução estável em vez de aceleração, já que a dependência de aquisições limita o lado positivo e, ao mesmo tempo, restringe a contração severa.

2. Margens operacionais: 27,2%

As margens operacionais das ações da AMETEK melhoraram de 23,6% em 2021 para 26,2% em 2025, uma vez que o mix do portfólio mudou para instrumentação de maior valor e os custos fixos absorveram o crescimento da receita em uma base de US$ 7,40 bilhões.

A margem de 26,2% em 2025 incorporou a disciplina de preços e o controle de custos de aquisição, e o modelo avança para 27,2% à medida que os benefícios da integração persistem e as margens incrementais permanecem acima de 30%.

A premissa de 27,2% exige a integração disciplinada das transações recentes e o controle sustentado de custos, enquanto o mix de negócios de margem inferior ou a demanda mais branda reduziriam a lucratividade incremental.

Esse valor está acima da margem operacional histórica de um ano, de 26,1%, e o modelo pressupõe a melhoria contínua do mix e a absorção de custos, uma vez que a estabilidade da avaliação se baseia na preservação da qualidade da margem atual e não na expansão.

3. Múltiplo de P/L de saída: 25,7x

O múltiplo de saída capitaliza os lucros normalizados das ações da AMETEK de um negócio que gera margens operacionais de 26,2% e crescimento de receita de um dígito médio, o que ancora a avaliação do terminal à lucratividade da instrumentação industrial durável.

O modelo aplica um múltiplo P/E de 25,7 ×, que está relativamente abaixo da premissa do mercado de 28,95 × para os próximos doze meses.

A 25,7 ×, a avaliação pressupõe a durabilidade dos lucros sem reavaliação de prêmio, enquanto qualquer déficit de lucros provavelmente comprimiria o múltiplo em vez de expandi-lo ainda mais.

Esse valor está acima do P/L histórico de um ano de 25,3 ×, já que a disciplina de margem sustentada e a execução de aquisições devem ser mantidas, e a estabilidade da avaliação depende da preservação da qualidade dos lucros atuais.

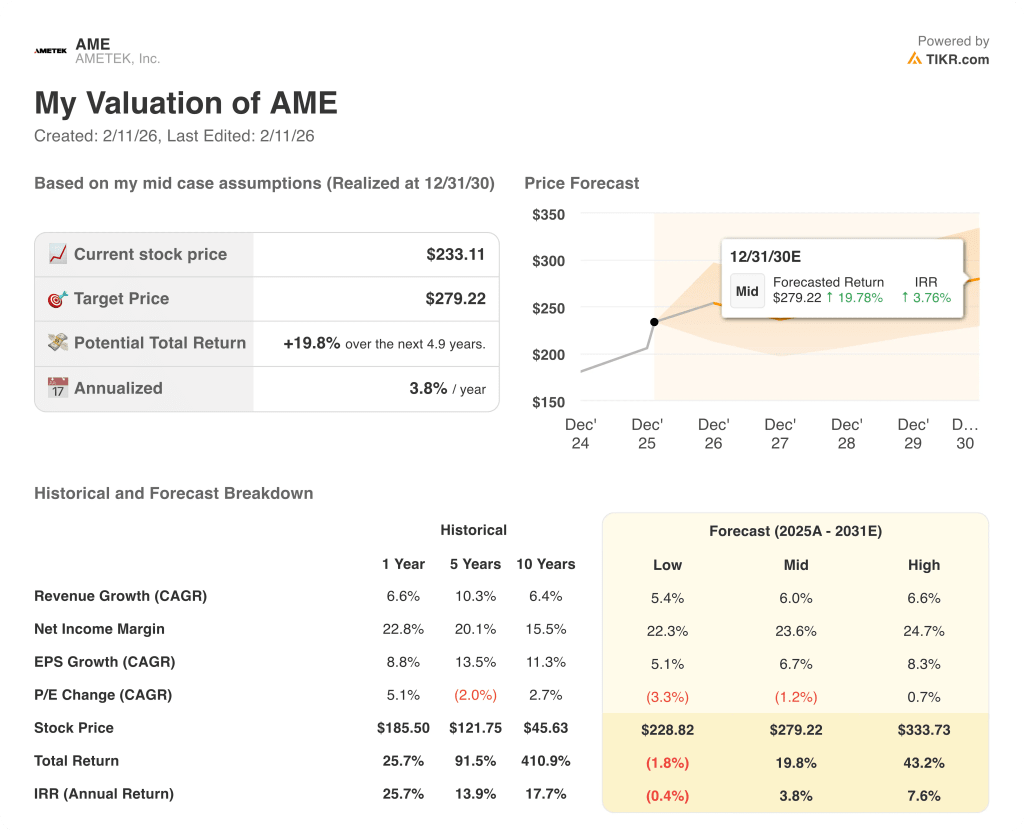

O que acontece se as coisas melhorarem ou piorarem?

As ações da AMETEK são impulsionadas pela disciplina de aquisições, poder de precificação em instrumentação de nicho e estabilidade da demanda industrial, estabelecendo uma série de trajetórias possíveis até 2030.

- Hipótesebaixa: se a demanda industrial diminuir e os benefícios da integração estagnarem, a receita crescerá 5,4% e as margens líquidas se manterão próximas de 22,3% → -0,4% de retorno anualizado.

- Caso médio: Com uma demanda estável nos setores aeroespacial, de energia e médico, a receita cresce 6,0% e as margens líquidas chegam a 23,6% → 3,8% de retorno anualizado.

- Caso alto: se as aquisições forem escalonadas de forma eficiente e os preços permanecerem firmes, a receita crescerá 6,6% e as margens líquidas aumentarão para 24,7% → 7,6% de retorno anualizado.

Quanto as ações da Ametek podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!