Principais conclusões:

- Movimento de consolidação na Turquia: a Uber Technologies comprometeu-se a investir US$ 335 milhões para adquirir 100% do negócio de entrega de alimentos da Getir e investiu outros US$ 100 milhões por uma participação de 15%, acrescentando mais de US$ 1 bilhão em exposição de reservas brutas em 2025.

- Expansão autônoma: A Uber Technologies fez uma parceria com o Baidu para lançar o serviço de transporte autônomo em Dubai em 2026, visando a implantação de milhares de veículos à medida que o Baidu ultrapassa a escala de 22 cidades e 17 milhões de viagens concluídas.

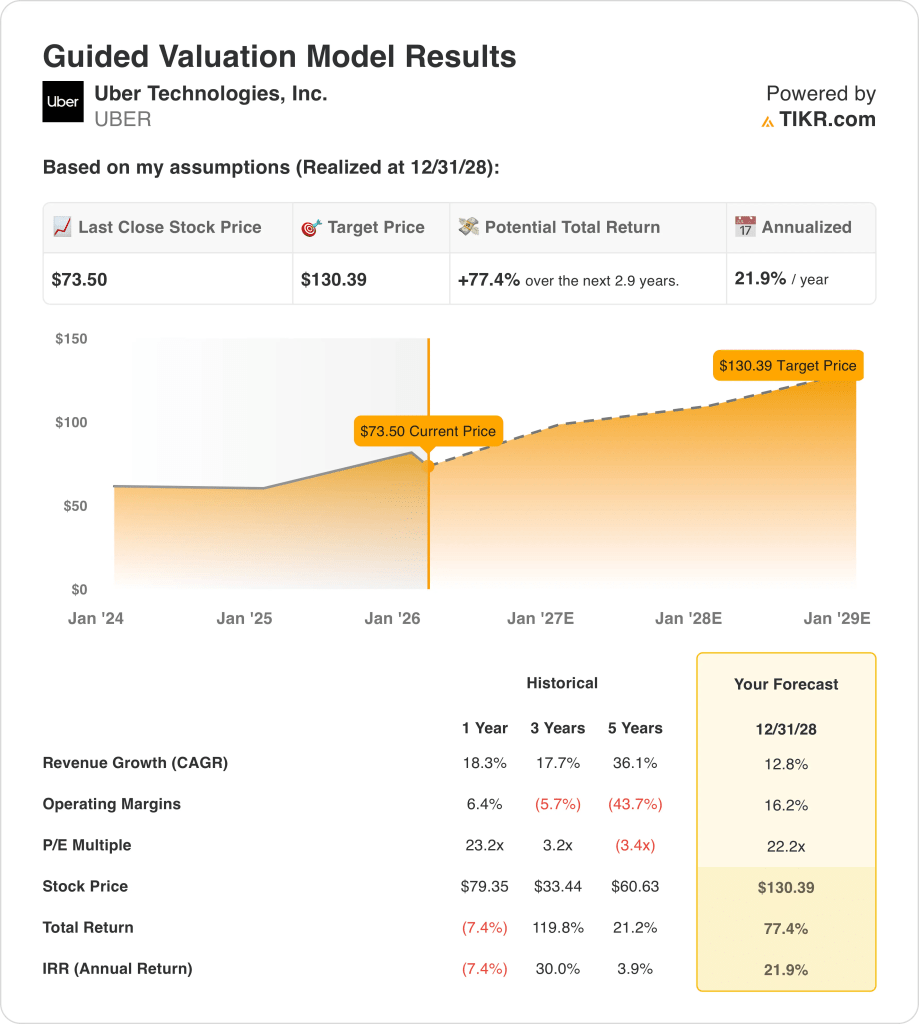

- Projeção de preço: A Uber Technologies pode chegar a US$ 130 até 2028 com base em um crescimento de receita de 13%, margens operacionais de 16% e um múltiplo de ganhos de 22x, refletindo a expansão disciplinada da margem de 11% em 2025.

- Cálculos de avaliação: A Uber Technologies implica um aumento de 77% em relação ao preço atual de US$ 73, o que equivale a um retorno anual de 22% ao longo de quase três anos, se a execução estiver alinhada com as premissas de margens e múltiplos.

Desmembrando o caso da Uber

A Uber Technologies, Inc.(UBER) está acelerando a consolidação de entregas internacionais e a expansão da mobilidade autônoma em 2026, comprometendo-se a investir US$ 335 milhões nos ativos de alimentos da Getir e integrando serviços de robotáxi em Dubai para fortalecer a densidade do mercado e a durabilidade da margem.

A receita atingiu US$ 52 bilhões em 2025, aumentando 18% em relação ao ano anterior, enquanto o lucro bruto aumentou para US$ 18 bilhões, com as margens brutas melhorando para 34%, refletindo melhores taxas de aceitação e estrutura de custos disciplinada em mobilidade e entrega.

As despesas operacionais da Uber totalizaram US$ 12 bilhões em 2025, apoiando o lucro operacional de US$ 6 bilhões e elevando as margens operacionais para 11%, uma melhoria significativa em relação às margens negativas de três anos antes.

A administração definiu claramente o pivô estratégico, afirmando que pretende "crescer rapidamente por meio da adoção de veículos autônomos e da expansão para outros países", reforçando uma mudança na alocação de capital para ativos escaláveis e orientados por tecnologia.

A aquisição da Getir, no valor de US$ 335 milhões, baseia-se em uma transação anterior da Trendyol Go, no valor de US$ 700 milhões, realizada em 2025, consolidando a exposição a mais de US$ 3 bilhões em reservas brutas combinadas no ecossistema de entregas da Turquia.

Enquanto isso, a parceria com a Baidu amplia os serviços autônomos para além de 22 cidades globais e aproveita mais de 17 milhões de viagens de robotáxi concluídas, posicionando a plataforma para reduzir a intensidade do custo do motorista ao longo do tempo.

Apesar da moderação do crescimento da receita para 13% até 2028, a estrutura de avaliação pressupõe margens operacionais de 16% e um múltiplo de ganhos de 22x, o que implica uma meta de preço de US$ 130 em relação ao nível atual de US$ 73.

O mercado deve conciliar uma queda trimestral de 21% nas ações com uma empresa que entregará US$ 10 bilhões em EBITDA projetado até 2026, deixando em aberto se a durabilidade da margem justifica um múltiplo de ganhos sustentado de 22x.

O que o modelo diz sobre as ações da Uber

A Uber sustenta um crescimento histórico de receita de 18,3%, enquanto as premissas do mercado futuro comprimem o NTM EV para o EBITDA de 21,37x para 14,47x e aumentam o rendimento do fluxo de caixa livre para 6,8%, refletindo expectativas moderadas, apesar da melhoria da economia de escala.

O modelo pressupõe um crescimento de receita de 12,8% e margens operacionais de 16,2%, com um múltiplo de saída de 22,2x, acima da atual premissa de mercado de 19,23x NTM EV para EBIT, produzindo um preço-alvo de US$ 130,39.

Isso implica um aumento total de 77,4% em relação a US$ 73,50 e um retorno anualizado de 21,9% ao longo de 2,9 anos, excedendo os retornos implícitos em uma suposição de mercado de rendimento de fluxo de caixa livre de 6,8%.

O modelo indica uma compra, pois um retorno anualizado de 21,9% em um múltiplo de saída de 22,2x compensa o risco de execução embutido nas atuais premissas de mercado de 14,47x a 19,23x.

Um retorno anualizado de 21,9% excede uma taxa de 10% do patrimônio líquido e reflete a expansão da margem de 11% para 16,2%, justificando a normalização da avaliação acima das atuais premissas de mercado de 14,47x a 19,23x.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Uber:

1. Crescimento da receita: 12,8%

A receita das ações da Uber cresceu 18,3% no último ano e 17,7% em três anos, enquanto a escala aumentou para US$ 52 bilhões, indicando que o negócio passou da aceleração da recuperação para a expansão normalizada.

O lucro bruto atingiu US$ 18 bilhões com uma margem de 34% em 2025, e as recentes transações da Türkiye acrescentam mais de US$ 3 bilhões em exposição de reservas brutas que podem apoiar o crescimento do mercado em meados da década.

A premissa de 12,8% depende da frequência sustentada de passageiros, dos ganhos de densidade de entrega e das taxas de aceitação estáveis, e qualquer pressão de preço ou abrandamento da demanda reduziria rapidamente a conversão de receita incremental.

Isso está abaixo do crescimento histórico de receita de 1 ano da ação da Uber de 18,3%, já que a normalização pós-pandemia modera a expansão do volume e a avaliação se baseia em uma composição mais estável do mercado em vez de uma aceleração contínua da recuperação.

2. Margens operacionais: 16.2%

As margens operacionais melhoraram para 11% em 2025 em relação aos níveis negativos de três anos antes, e a alavancagem de escala mais as despesas operacionais disciplinadas de US$ 12 bilhões elevaram o lucro operacional para US$ 6 bilhões.

O modelo pressupõe uma margem de 16,2%, uma vez que as margens brutas permanecem próximas de 34% e a receita se aproxima de US$ 58 bilhões, e a absorção de custos fixos aumenta a receita operacional em mobilidade e entrega.

A meta de margem requer iniciativas autônomas e densidade internacional para compensar a pressão dos custos regulatórios e de mão de obra, e qualquer déficit de execução reduz drasticamente os ganhos, já que as margens de contribuição determinam o lucro incremental.

Isso está acima da margem operacional histórica de 1 ano das ações da Uber, de 6,4%, porque as redefinições de custos e as melhorias no mix devem continuar em escala, e a avaliação se baseia na alavancagem operacional sustentada em vez da expansão das despesas.

3. Múltiplo P/E de saída: 22,2x

A premissa do modelo para o múltiplo de saída de 22,2x das ações da Uber capitaliza os ganhos terminais após um crescimento de 12,8% e margens de 16,2%, tratando o lucro líquido normalizado como durável em uma plataforma de mercado global que gera mais de US$ 10 bilhões em EBITDA projetado.

Esse múltiplo se aproxima da premissa do mercado de 22,24x o preço NTM em relação ao lucro normalizado para 2026, enquanto o EV em relação ao EBIT é negociado a 19,23x e o EV em relação ao EBITDA a 14,47x.

A seleção de 22,2x evita o otimismo sobreposto à expansão da margem, uma vez que o crescimento dos lucros já captura os benefícios de escala e a avaliação terminal pressupõe uma lucratividade estável em vez de uma reavaliação estrutural.

Esse valor está abaixo do P/L histórico de 1 ano de 23,2x, porque a compressão recente do múltiplo reflete uma maior sensibilidade às taxas e ao risco competitivo, e a avaliação depende da durabilidade dos lucros em vez de uma nova expansão do múltiplo.

O que acontecerá se as coisas melhorarem ou piorarem?

As ações da Uber dependem da durabilidade da demanda do mercado, da execução da consolidação da entrega e da disciplina de margem até 2028.

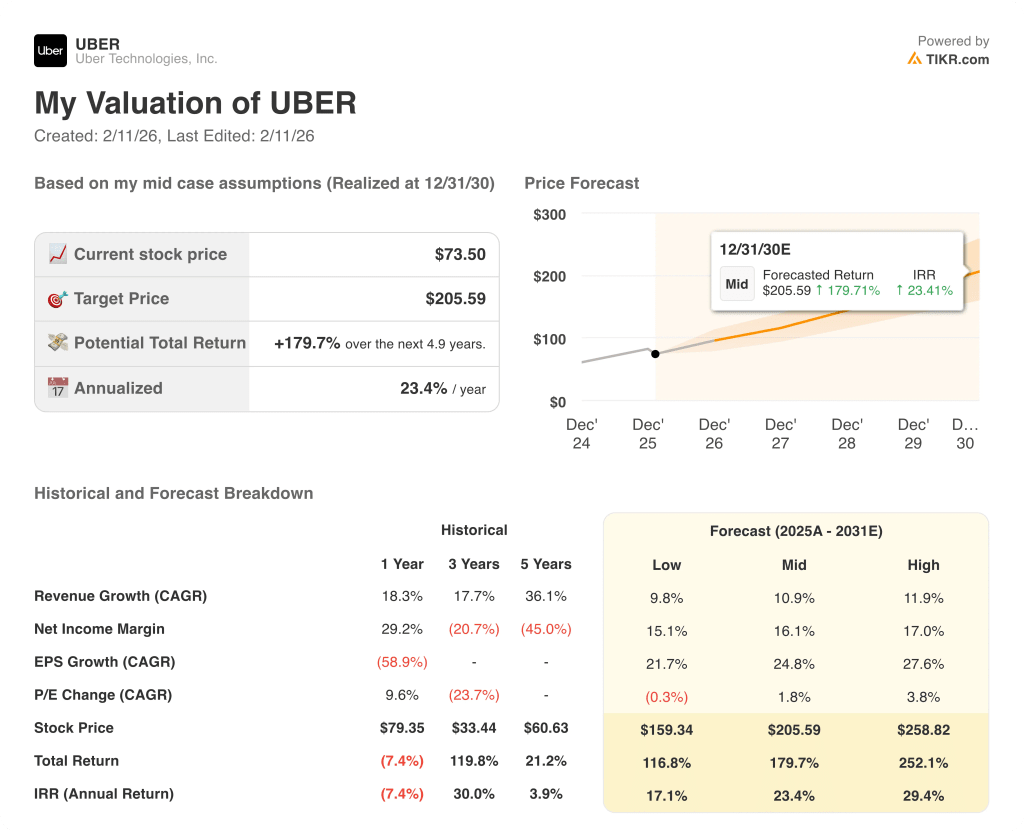

- Caso baixo: se o crescimento da mobilidade desacelerar e a alavancagem de custos estagnar, a receita crescerá 12,8% e as margens se manterão em 16,2% → 21,9% de retorno anualizado.

- Caso médio: Com a escala de entrega se integrando sem problemas e os preços estáveis, a receita cresce 12,8% e as margens atingem 16,2% → 21,9% de retorno anualizado.

- Caso alto: se a implementação autônoma melhorar a economia da unidade e a densidade aumentar, a receita crescerá 12,8% e as margens atingirão 16,2% → 21,9% de retorno anualizado.

Qual é a tendência de alta das ações da Uber a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!