Principais conclusões:

- Catalisador da FDA: A Edwards Lifesciences obteve a aprovação da FDA para o sistema de substituição de válvula mitral SAPIEN M3 em 23/12/25, expandindo a substituição transeptal para uma nova indicação nos EUA e reforçando a meta de receita de TMTT para 2030 de US$ 2 bilhões.

- Redefinição da orientação: A Edwards Lifesciences divulgou vendas de US$ 2 bilhões no quarto trimestre em 10/2/26 e orientou o EPS ajustado para 2026 em US$ 3 para enquadrar a força da demanda em coração estrutural, com TAVR em US$ 1 bilhão e TMTT em US$ 156 milhões no trimestre.

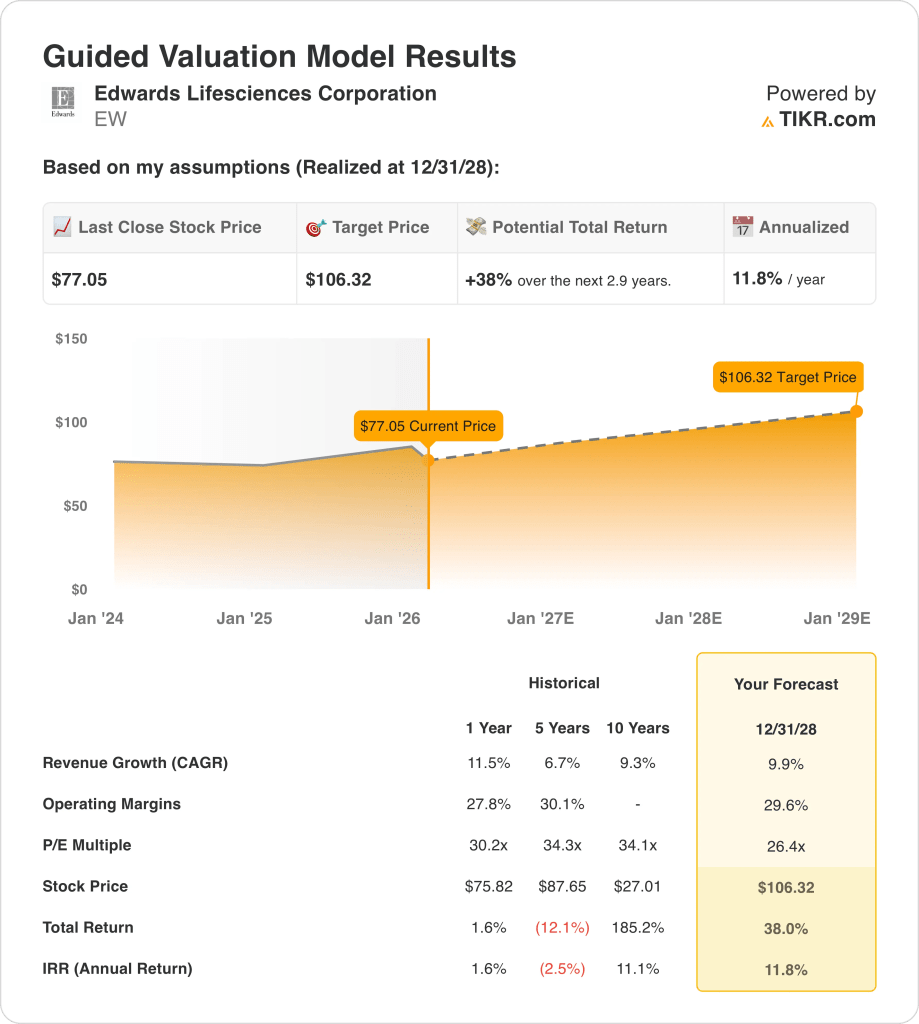

- Projeção de preço: Com base em um CAGR de receita de 10% e margens operacionais de 30% até 31/12/28, as ações da Edwards Lifesciences podem chegar a US$ 106 até 31/12/28 em um múltiplo de P/L de 26x, à medida que os lucros aumentam com a mudança de mix para TMTT de maior crescimento.

- Cálculo de aumento: A meta de US$ 106 da Edwards Lifesciences implica um aumento total de 38% em relação ao preço atual de US$ 77, o que representa um retorno anualizado de 12% ao longo de cerca de 3 anos, à medida que a avaliação se normaliza juntamente com a recuperação da margem.

Analisando o caso da Edward Lifesciences

A Edwards Lifesciences(EW) saiu dos lucros deste mês com vendas de US$ 2 bilhões no quarto trimestre e orientação de US$ 3 para o lucro por ação ajustado de 2026, reforçando a confiança no volume e no mix de 2026, uma vez que o impulso das terapias transcateter mitral e tricúspide (TMTT) foi transportado para 2025.

A receita das ações da Edward Lifesciences alcançou US$ 6 bilhões em 2025, com US$ 5 bilhões de lucro bruto, refletindo a escala no coração estrutural, mesmo com os ventos contrários de custo moderando a margem bruta para 78%, de 80% em 2024.

As despesas operacionais das ações da EW aumentaram para US$ 3 bilhões em 2025 e o lucro operacional caiu para US$ 1 bilhão, reduzindo a margem operacional para 21%, uma vez que a Edwards Lifesciences financiou iniciativas de acesso ao paciente e desenvolvimento comercial antes do lançamento de novas terapias.

Enquanto isso, a aprovação do SAPIEN M3 pela FDA, em dezembro passado, acrescenta uma nova perna de substituição juntamente com os sistemas de reparo e tricúspide, enquanto as vendas de TMTT no quarto trimestre de US$ 156 milhões e a orientação de TMTT para 2026 de US$ 740 milhões a US$ 780 milhões estabelecem um mix de crescimento mais rápido dentro do portfólio.

A gerência explicitamente enquadrou a intenção em torno da execução e da visibilidade, com o CEO Bernard Zovighian declarando na teleconferência de resultados do quarto trimestre de 2025 que "temos maior confiança em cumprir nossa orientação de taxa de crescimento de vendas para o ano inteiro de 2026 de 8% a 10% e orientação de lucro por ação de US$ 2,90 a US$ 3,05".

O mercado agora desconta essa configuração em US$ 77, em comparação com um valor modelado de US$ 106 em 31/12/28 com base em 26 vezes os lucros, criando tensão entre uma trajetória de crescimento de 10% e a margem operacional atual de 21%, que ainda está abaixo da faixa de meta de 29% para 2026.

O que o modelo diz sobre as ações da EW

A Edwards Lifesciences combina um crescimento de receita de 11,5% no LTM com margens EBIT de 27,1% e margens brutas de 78,0%, refletindo um posicionamento estrutural durável do coração, mas uma recente desalavancagem operacional das margens EBIT de 30,5% em 2021.

A premissa de mercado incorpora um crescimento de receita de 9,9% e margens operacionais de 29,6% contra 27,1% em 2025, juntamente com um P/L de saída de 26,4x abaixo da média NTM recente de 30,9x, produzindo um preço-alvo de US$ 106,32 até 31/12/28.

Isso implica um aumento total de 38,0% em relação a US$ 77,05 e um retorno anualizado de 11,8% ao longo de 2,9 anos, superando uma barreira de patrimônio líquido de 10%, mas abaixo da TIR anterior de 10 anos de 11,1%.

Portanto, o modelo sinaliza uma compra conservadora, já que um retorno anualizado de 11,8% a 26,4x reflete a compressão do múltiplo de 31,2x dos níveis históricos, enquanto a recuperação da margem para 29,6% restaura a alavancagem dos lucros.

Um retorno anualizado de 11,8% excede modestamente uma taxa de 10% e reflete a normalização de 30,9x o P/L NTM para 26,4x, o que implica uma valorização de capital compensada, mas medida, em relação aos múltiplos históricos de 34,3x em cinco anos, consistente com uma decisão de compra disciplinada.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Edward Lifescience:

1. Crescimento da receita: 9,9%

A receita das ações da Edward Lifesciences aumentou 11,5% em 2025, chegando a US$ 6,07 bilhões, depois de cair 9,4% em 2024, enquanto o CAGR de 5 anos está em 6,7%, mostrando um negócio que alternou entre as fases de aceleração e digestão.

O modelo pressupõe um crescimento de 9,9% até 31/12/28, abaixo da recente recuperação de 11,5%, mas acima da taxa de 6,7% em cinco anos, sustentado pela receita de US$ 6,65 bilhões em 2026E e pela expansão contínua do mix de TAVR e TMTT.

A manutenção de 9,9% requer um crescimento consistente dos procedimentos e estabilidade de preços, uma vez que as margens brutas já estão em 78%, e qualquer desaceleração em relação a 11,5% comprime a alavancagem operacional, dados os investimentos comerciais fixos.

Isso está abaixo do crescimento histórico da receita em um ano de 11,5%, já que o crescimento é moderado após um ano de recuperação e a escala se aproxima de US$ 7 bilhões, e a expansão da avaliação depende mais da durabilidade do que da aceleração.

2. Margens operacionais: 29,6%

As margens EBIT das ações da EW atingiram 30,5% em 2021, caíram para 27,1% em 2025, e as margens EBITDA caíram de 33,0% para 30,7%, mostrando a recente pressão de reinvestimento após o pico de lucratividade.

O modelo pressupõe margens operacionais de 29,6% até 2028, acima do nível de 27,1% em 2025, mas abaixo do pico de 30,5% em 2021, consistente com a margem EBIT de 28,7% em 2026E e benefícios incrementais de escala.

A recuperação da margem depende da disciplina de SG&A depois que as despesas aumentaram para US$ 3,49 bilhões em 2025, e o crescimento mais lento da receita de 9,9% limita a alavancagem operacional enquanto a expansão da fabricação continua.

Isso está acima da margem operacional histórica de um ano de 27,1%, uma vez que o reinvestimento é moderado e a escala melhora o mix, e a expansão dos lucros deve vir da contenção de custos em vez do aumento de preços.

3. Múltiplo P/E de saída: 26,4x

A premissa de mercado para os lucros normalizados das ações da Edward Lifesciences era de 31,19x em 2024 e 30,93x em 31/12/25, caindo para 26,44x em fevereiro deste ano, com a redefinição das expectativas de crescimento.

O modelo aplica um múltiplo de saída de 26,4x sobre os lucros normalizados de US$ 2,93 em 2026E, abaixo dos níveis anteriores de 30x e alinhado com a premissa do mercado de 26,44x em 2/10/26.

Portanto, a aplicação de 26,4x pressupõe a estabilidade da avaliação, apesar da moderação do crescimento da receita para 9,9% e margens de 29,6%, e qualquer perda de lucros da base EBIT de US$ 1,91 bilhão em 2026E comprimiria rapidamente o valor do patrimônio.

Esse valor está abaixo do P/L histórico de 1 ano de 30,19x, já que a avaliação é redefinida em direção ao crescimento normalizado e à maturidade da escala, e o lado positivo depende da entrega de lucros e não da expansão múltipla.

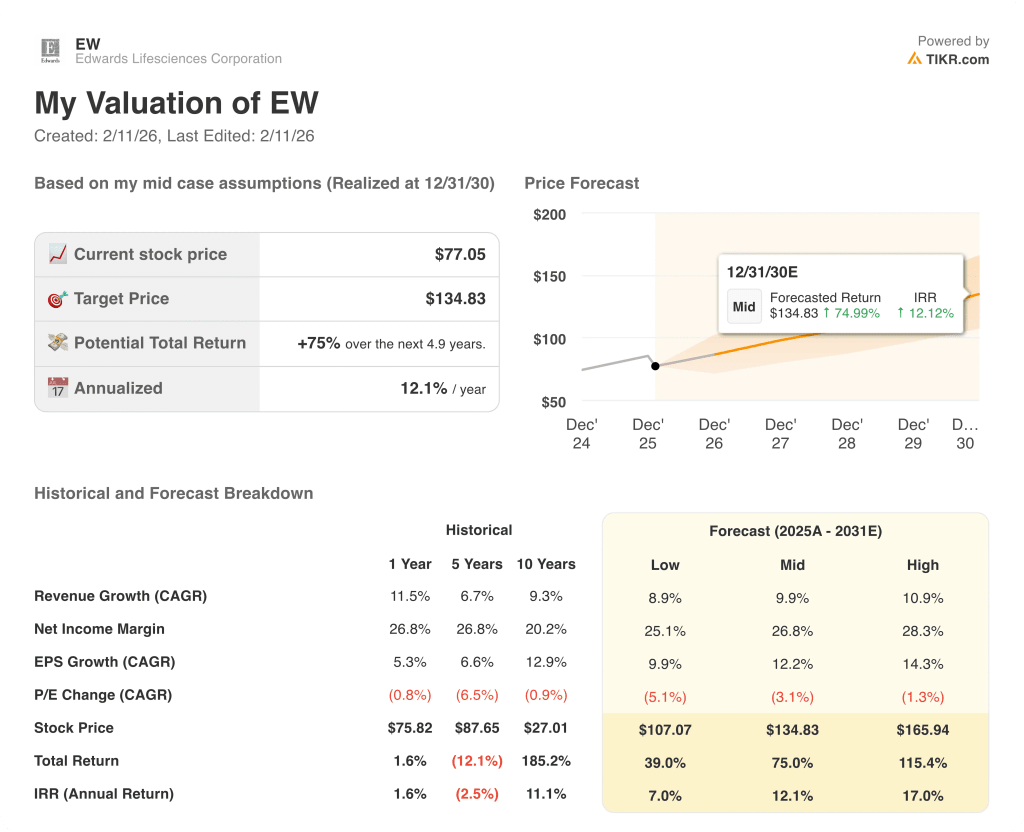

O que acontece se as coisas forem melhores ou piores?

Os resultados das ações da Edwards Lifesciences dependem da durabilidade do volume de TAVR, do ritmo de adoção do TMTT e da disciplina de custos até 2030.

- Hipótesebaixa: se o crescimento dos procedimentos desacelerar e os gastos com investimentos persistirem, a receita crescerá cerca de 8,9% e a margem de lucro líquido ficará próxima de 25,1% → 7,0% de retorno anualizado.

- Caso médio: Com o TAVR estável e o TMTT em constante expansão, o crescimento da receita fica próximo de 9,9% e a margem de lucro líquido em 26,8% → 12,1% de retorno anualizado.

- Caso alto: se novas indicações expandirem o acesso e o mix melhorar, a receita chegará a cerca de 10,9% e a margem de lucro líquido se aproximará de 28,3% → 17,0% de retorno anualizado.

Quanto as ações da Edward Lifesciences podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!