Principais conclusões:

- Inflexão do backlog: a base de RPO de US$ 523 bilhões da Oracle e a expansão trimestral de US$ 68 bilhões sinalizam que a demanda por infraestrutura de IA está se traduzindo em receita contratada, com a OCI já crescendo 66% e a receita de nuvem atingindo US$ 8 bilhões no trimestre.

- Capital e sobrecarga legal: o acordo de US$ 25 bilhões da Oracle e uma ação coletiva vinculada à intensidade do CapEx de IA enquadram o foco dos investidores no balanço patrimonial e na conversão de caixa, depois que a administração elevou as expectativas de CapEx para o ano fiscal de 2016 em US$ 15 bilhões.

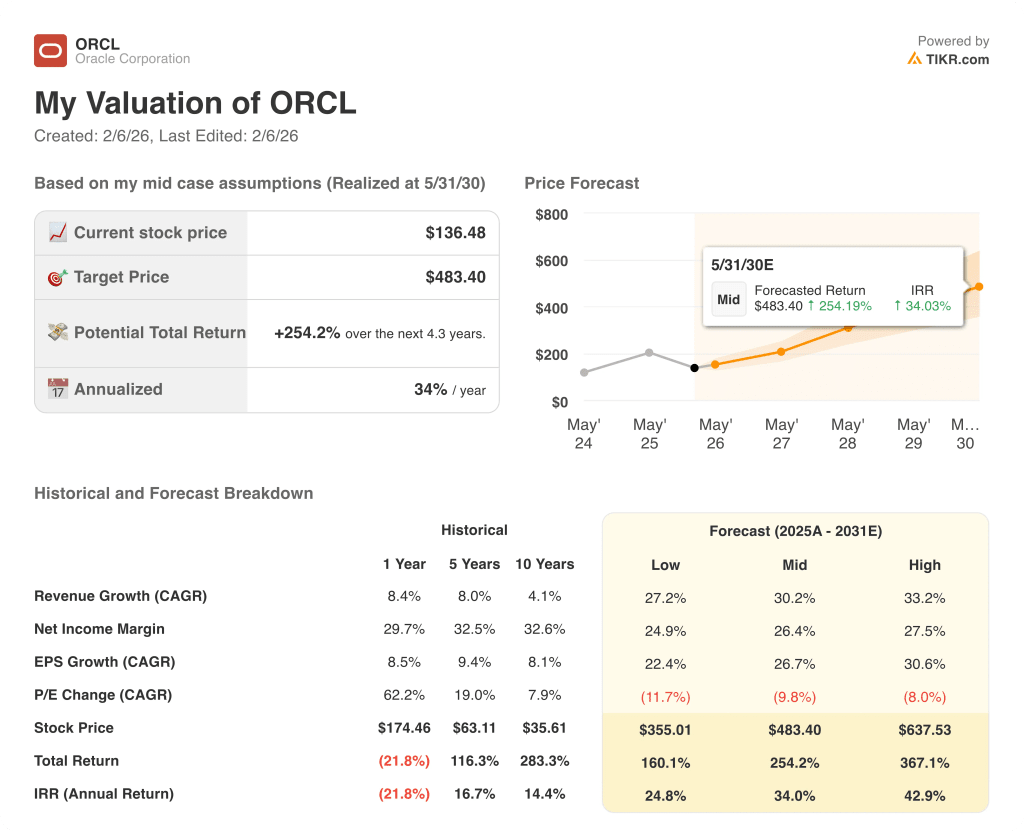

- Estrutura do preço-alvo: as ações da Oracle podem chegar a US$ 296 até 2028, já que uma base de US$ 67 bilhões para o ano fiscal de 2026 é dimensionada sob um CAGR de receita de 31%, margens operacionais de 39% e um P/L de saída de 19x que ancora a normalização após a fase de desenvolvimento.

- Matemática do retorno: a meta de US$ 296 da Oracle implica um aumento de 117% em relação ao preço atual de US$ 136, o que se traduz em um retorno anualizado de 40% ao longo de aproximadamente dois anos, com base no crescimento dos lucros e em um múltiplo estável de 19x.

A Oracle(ORCL) gera receita com software empresarial e assinaturas de nuvem em ERP, HCM, banco de dados e infraestrutura, atendendo a grandes instituições por meio de SaaS e suporte.

O lucro bruto de US$ 40 bilhões e o EBIT de US$ 25 bilhões do ano fiscal de 2015 da Oracle implicam em cerca de US$ 15 bilhões de custos operacionais, sustentando uma margem operacional de 44% que posiciona o modelo para financiar maiores investimentos em nuvem.

A receita de nuvem das ações da ORCL no segundo trimestre atingiu US$ 8 bilhões, com um crescimento de 33%, enquanto a OCI subiu 66% e a receita de GPU aumentou 177%, o que reforça o vínculo entre a escala da infraestrutura e a anexação de aplicativos em uma taxa de execução de aplicativos em nuvem de US$ 16 bilhões.

A Oracle encerrou o segundo trimestre com US$ 523 bilhões de RPO, após um aumento de US$ 68 bilhões, mas a geração de caixa diminuiu, já que o fluxo de caixa livre foi negativo em US$ 10 bilhões, com US$ 12 bilhões de CapEx vinculados a equipamentos de data center.

O CFO da Oracle, Doug Kehring, também declarou: "esperamos e estamos comprometidos em manter nossa classificação de dívida de grau de investimento", já que a empresa levantou US$ 25 bilhões em notas e enfrentou uma ação coletiva ligada à disciplina de gastos com IA.

Com a Oracle modelada a um P/L de saída de 19x, em comparação com as premissas de crescimento de receita de 31% até 2028, o debate se concentra em saber se a durabilidade da margem próxima a 39% compensa a intensidade de capital implícita em um aumento de CapEx de US$ 15 bilhões.

O que o modelo diz sobre as ações da ORCL

A escala acelerada da nuvem e a forte intensidade de capital de IA da Oracle elevam as expectativas e, ao mesmo tempo, sustentam um forte posicionamento competitivo da empresa.

No entanto, o modelo pressupõe um crescimento de receita de 30,5%, margens de 38,6% e um múltiplo de saída de 18,9x, produzindo um preço-alvo de US$ 295,96.

Portanto, a vantagem total de 116,9% e o retorno anualizado de 39,6% excedem substancialmente os custos típicos de oportunidade de ações ao longo de 2,3 anos.

O modelo sinaliza uma compra, já que um retorno anualizado de 39,6% compensa decisivamente a intensidade de capital e o risco de execução da Oracle.

Com um retorno anualizado modelado de 39,6%, muito acima de uma barreira típica de 10% do patrimônio líquido, a avaliação da Oracle enfatiza a valorização do capital, compensando suficientemente a intensidade de capital impulsionada pela IA, apoiando uma compra sob pressupostos disciplinados de múltiplos de saída e margem.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Oracle:

1. Crescimento da receita: 30.5%

A receita das ações da Oracle aumentou de US$ 40 bilhões em 2021 para US$ 57 bilhões em 2025, com LTM em US$ 61 bilhões, enquanto a margem bruta caiu de 81% para 69% com a expansão da infraestrutura de nuvem.

No segundo trimestre, a receita da nuvem atingiu US$ 8 bilhões, com um aumento de 66% na OCI, e o RPO atingiu US$ 523 bilhões após um aumento de US$ 68 bilhões, apontando para a conversão da demanda apoiada pela capacidade em vendas reconhecidas.

Esse caminho requer uma entrega rápida do data center, demanda sustentada relacionada à GPU e adoção contínua de várias nuvens, enquanto o CapEx mais alto e a conversão mais lenta da carteira de pedidos em receita comprimem rapidamente o caminho do crescimento.

De acordo com as estimativas consensuais dos analistas, o crescimento de 30,5% estabelece um patamar elevado, em que qualquer atraso na monetização da capacidade atinge a receita primeiro e enfraquece os retornos rapidamente, e isso está acima do crescimento histórico da receita de um ano de 8%, indicando um aumento agressivo.

2. Margens operacionais: 38.6%

A Oracle registrou cerca de US$ 40 bilhões de lucro bruto em 2025 sobre US$ 57 bilhões de receita, com EBIT de US$ 25 bilhões, mostrando uma base de lucro alta, mesmo com as margens brutas reduzidas para 71%.

A receita total do segundo trimestre atingiu US$ 16 bilhões e o lucro operacional chegou a US$ 7 bilhões, enquanto a receita de nuvem representou cerca de metade da receita, mantendo os benefícios de escala visíveis mesmo durante uma construção de infraestrutura pesada.

Esse perfil de margem depende de preços disciplinados, da rápida utilização da nova capacidade e de gastos estáveis em aplicativos, enquanto a pressão de caixa liderada por CapEx e a mudança de mix para infraestrutura pesam sobre a alavancagem operacional.

Com base nas estimativas de consenso das ruas, as margens de 38,6% dependem de uma execução rigorosa, em que o aumento dos custos ou a utilização mais lenta corroem os lucros primeiro e comprimem a avaliação rapidamente, e isso está abaixo da margem operacional histórica de um ano de 44%, indicando que os preços do modelo estão sob pressão de reinvestimento.

3. Múltiplo de P/L de saída: 18,9x

Um P/L de saída de 18,9x capitaliza os lucros do final do período como um julgamento de durabilidade em vez de uma chamada de preço.

O histórico do modelo da Oracle mostra um P/L de 1 ano de 30x e um P/L de 5 anos de 21x, colocando o contexto de avaliação atual acima do múltiplo terminal do modelo, mesmo antes de levar em conta a intensidade de capital.

A previsão usa um múltiplo de saída de 18,9x junto com um crescimento de 30,5% e margens operacionais de 38,6%, o que significa que o valor terminal se baseia na durabilidade dos lucros e não em uma reavaliação.

Esse múltiplo será mantido se a Oracle mantiver a disciplina de grau de investimento e converter o backlog de IA em lucros repetíveis, enquanto a sobrecarga legal e a tensão no balanço patrimonial aumentam a chance de compressão do múltiplo.

Em linha com as projeções de consenso dos analistas, 18,9x deixa pouco espaço para decepções, porque margens mais fracas reduzem os lucros e o múltiplo de mercado se comprime em seguida, e isso está abaixo do múltiplo P/L histórico de um ano de 30x, indicando uma avaliação terminal conservadora em relação aos preços recentes.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados das ações da Oracle dependem da utilização da infraestrutura de nuvem, da conversão da carteira de pedidos de IA e da disciplina de custos, estabelecendo uma série de caminhos possíveis até 2030.

- Caso baixo: se a capacidade de IA aumentar de forma desigual e o crescimento dos aplicativos diminuir, a receita crescerá cerca de 27,2% e as margens ficarão próximas de 24,9% → retorno anualizado de 24,8%.

- Caso médio: com a expansão da OCI convertendo a carteira de pedidos de forma constante, o crescimento da receita fica próximo de 30,2% e as margens melhoram para 26,4% → 34,0% de retorno anualizado.

- Caso alto: se a demanda de IA mantiver a rápida aceitação e a utilização reduzir os custos, a receita atingirá cerca de 33,2% e as margens se aproximarão de 27,5% → 42,9% de retorno anualizado.

Qual é a tendência de alta das ações da Oracle a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!