Principais estatísticas das ações da Gartner

- Desempenho na semana passada: -29%

- Intervalo de 52 semanas: $139 a $536

- Preço-alvo do modelo de avaliação: US$ 217

- Aumento implícito: 43%

Avalie suas ações favoritas, como a Gartner, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

As ações da Gartner caíram cerca de 29% esta semana, terminando perto de US$ 152 por ação, já que os investidores reagiram a uma forte reprecificação pós-lucro e a uma onda de cortes nos preços-alvo dos analistas. A queda se desenrolou rapidamente após a divulgação dos lucros, com as ações abrindo perto de US$ 148 no início da semana, antes de se estabilizarem na faixa de US$ 150, com a diminuição da pressão de venda.

As ações caíram porque a perspectiva da administração para 2026 foi mais conservadora do que o mercado vinha prevendo, apesar de uma sólida batida nos lucros do quarto trimestre.

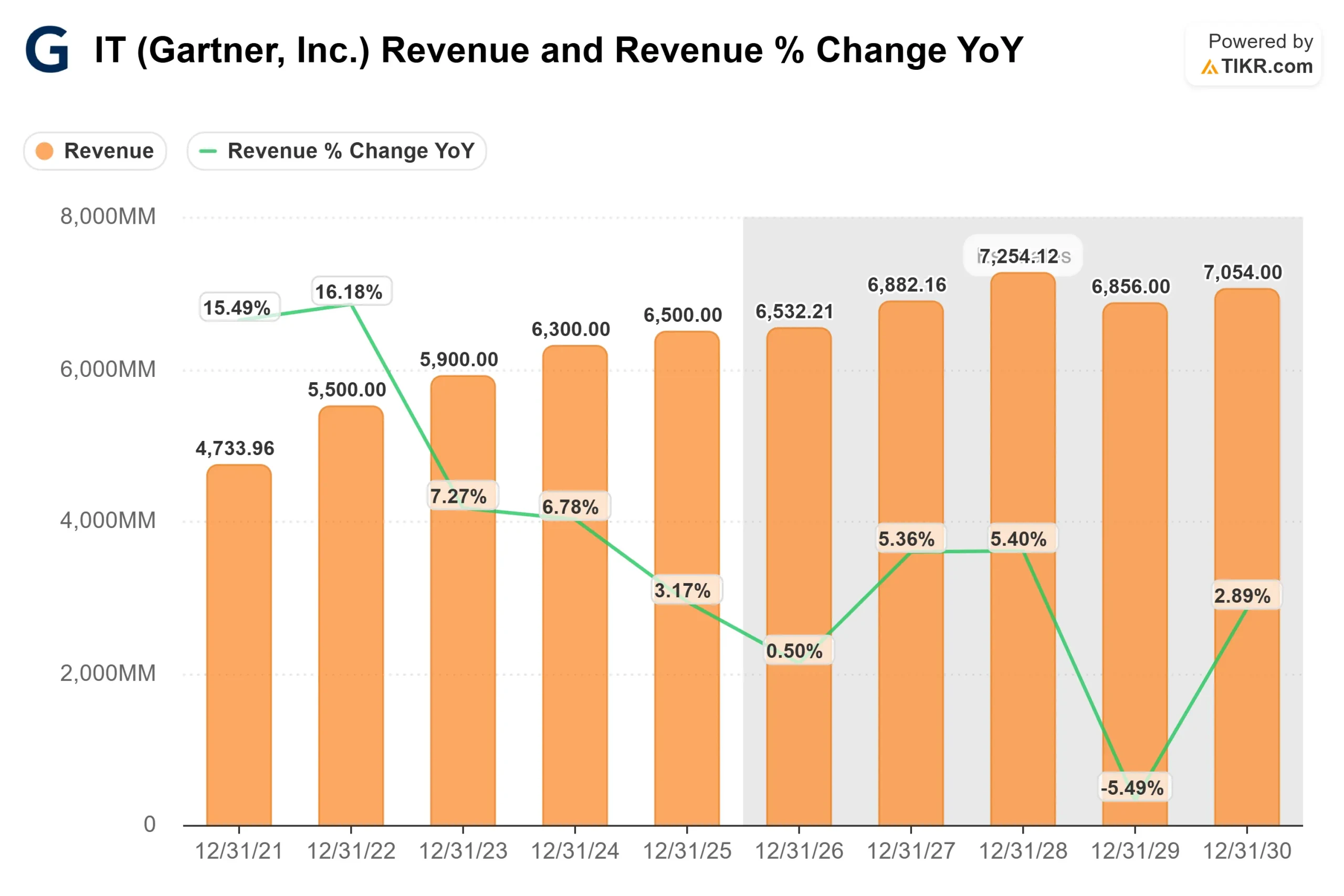

O Gartner reportou uma receita de US$ 1,8 bilhão no quarto trimestre, um lucro por ação ajustado de US$ 3,94 e uma forte lucratividade, mas a orientação que apontava para um crescimento mais lento da receita e lucros mais baixos em 2026 mudou o foco dos investidores para uma cautela contínua nos gastos empresariais com TI e ciclos de decisão mais longos.

A chamada de resultados da semana passada reforçou esse quadro misto. A gerência disse que os resultados do quarto trimestre superaram as expectativas, com as margens do EBITDA do ano inteiro atingindo 24,8% e o fluxo de caixa livre totalizando US$ 271 milhões no quarto trimestre, mas orientou para uma receita de US$ 6,455 bilhões ou mais em 2026, um crescimento neutro em relação ao câmbio de cerca de 2% e um EPS ajustado de US$ 12,30 ou mais.

O CEO Gene Hall enfatizou a confiança na configuração de longo prazo, afirmando que "estamos bem posicionados para acelerar o crescimento da receita ao longo de 2026", mesmo que os clientes continuem cautelosos no curto prazo.

As ações dos analistas aumentaram a pressão durante a semana. O Morgan Stanley reduziu sua meta de preço de US$ 275 para US$ 200 e manteve a classificação Equal Weight, enquanto o Wells Fargo reduziu sua meta de US$ 218 para US$ 150 e atribuiu uma classificação Underweight.

A atividade institucional foi mista, com a Allianz Asset Management aumentando sua participação em 28,9% e o Bessemer Group elevando sua posição em 23,1%, enquanto a AustralianSuper reduziu sua participação em mais de 90%, destacando pontos de vista divergentes à medida que o mercado redefinia suas expectativas.

Veja as previsões de crescimento e as metas de preço dos analistas para o Gartner (é gratuito) >>>

O Gartner está subvalorizado?

De acordo com as premissas de avaliação, a ação é modelada usando:

- Crescimento da receita (CAGR): 3,7%

- Margens operacionais: 19.5%

- Múltiplo P/E de saída: 13x

O perfil de crescimento do Gartner reflete um negócio que opera em um ambiente de gastos empresariais mais lento, em vez de um colapso em seu modelo baseado em assinaturas, com receita ancorada por contratos de pesquisa recorrentes e altas taxas de renovação.

O crescimento da receita foi moderado, o que coloca maior ênfase na durabilidade da margem, na disciplina de preços e na expansão do valor do contrato, em vez de uma aceleração agressiva da receita.

Essa configuração significa que os retornos futuros dependem mais da qualidade dos ganhos e da receita recorrente do que de uma rápida recuperação dos orçamentos de TI das empresas. A capacidade do Gartner de manter fortes margens de contribuição em seu segmento de Insights permite que a receita incremental se converta eficientemente em lucros, mesmo em um ambiente de baixo crescimento.

Vários desenvolvimentos de negócios podem apoiar os resultados no próximo ano. A demanda por estratégia de IA, governança de dados e trabalho de consultoria orientado para a eficiência continua a aprofundar o envolvimento do cliente, apoiando renovações e expansões de contratos, mesmo que os gastos discricionários permaneçam apertados.

A transformação plurianual da gerência, focada em melhorar o impacto do insight, a pontualidade e a experiência do usuário, foi projetada para elevar os níveis de engajamento, que historicamente se traduzem em taxas de renovação mais fortes e na aceleração gradual do valor do contrato.

A alocação de capital acrescenta outra camada de suporte. O Gartner gerou cerca de US$ 1,2 bilhão em fluxo de caixa livre em 2025 e recomprou cerca de US$ 2 bilhões em ações, aumentando os ganhos por ação mesmo em um ambiente de crescimento mais lento.

Com base nesses dados, o modelo estima um preço-alvo de cerca de US$ 217, o que implica um aumento total de cerca de 43% ao longo de aproximadamente 2,9 anos, indicando que as ações parecem subvalorizadas a preços atuais.

Nos níveis atuais, o Gartner parece subvalorizado, com retornos esperados impulsionados pela resiliência da margem, receita recorrente e recompras contínuas de ações, em vez de uma rápida recuperação nos gastos empresariais com TI.

Estime o valor justo de uma empresa instantaneamente (grátis com TIKR) >>>

Avalie qualquer ação em menos de 60 segundos (grátis)

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial das ações de uma empresa em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com o TIKR) >>>