Principais conclusões:

- Mudança de escala liderada pela Frontier: A Verizon está integrando a Frontier para expandir as passagens de fibra para além de 30 milhões, em direção à meta de longo prazo de 50 milhões, apoiando o crescimento impulsionado pela convergência, juntamente com US$ 1 bilhão de sinergias de custos esperadas até 2028.

- Execução de redefinição de ganhos: Os cortes de US$ 5 bilhões em OpEx para 2026 das ações da VVerizon e a meta de adição líquida de 750.000 pós-pagos sinalizam um pivô em direção ao crescimento do volume depois que as margens caíram para 21%.

- Preço-alvo baseado no modelo: com base em um crescimento de receita de 2%, margens operacionais de 24% e um P/E de saída de 8,6x, as ações da VZ poderiam chegar a US$ 60 em dezembro de 2028.

- Alta e retornos: A partir do preço atual de US$ 47, a meta de US$ 60 da Verizon implica um aumento total de 28% e um retorno anualizado de 9% nos próximos 3 anos, impulsionado pelo fluxo de caixa livre próximo a US$ 21 bilhões e retornos de capital disciplinados.

A Verizon(VZ) gera receita com a venda de serviços sem fio, conectividade de banda larga e soluções de dispositivos para consumidores, empresas e clientes do governo em ofertas de mobilidade e acesso fixo em escala nacional.

Em 2025, a Verizon entregou US$ 138 bilhões em receita e US$ 81 bilhões em lucro bruto, enquanto US$ 52 bilhões em despesas operacionais comprimiram o lucro operacional para US$ 29 bilhões e uma margem operacional de 21%.

Apesar da estabilidade da receita entre US$ 134 bilhões e US$ 138 bilhões em cinco anos, as margens operacionais caíram de 27% em 2021 para 21% em 2025, refletindo a pressão competitiva sustentada e as camadas de custos acumuladas.

A gerência definiu a redefinição de forma explícita, com o CEO Dan Schulman declarando: "Estamos construindo uma caixa de guerra anual de US$ 5 bilhões em economias de OpEx", juntamente com as metas de 750.000 a 1 milhão de adições líquidas pós-pagas e escala de fibra expandida após a aquisição da Frontier.

Com a Verizon sendo negociada perto de 9x os lucros, em comparação com um múltiplo de saída modelado de 8,6x, o debate sobre a avaliação se concentra no fato de que o crescimento de 2% da receita e a recuperação da margem para 24% podem restaurar a durabilidade dos lucros sem o apoio de uma nova classificação.

O que o modelo diz sobre as ações da VZ

A rede de capital intensivo da VZ Stock, o mercado sem fio maduro e os fluxos de caixa estáveis restringem as expectativas de crescimento, apesar da escala operacional.

No entanto, o modelo pressupõe um crescimento de receita de 2%, margens de 24% e um múltiplo de saída de 9x, produzindo uma meta de US$ 60.

Portanto, a vantagem total de 28% modelada e o retorno anualizado de 9% oferecem uma compensação limitada em relação ao risco patrimonial.

O modelo sinaliza uma Venda, com um retorno anualizado de 9% abaixo das taxas típicas de obstáculos do patrimônio líquido, indicando uma remuneração inadequada ajustada ao risco na avaliação atual.

Com um retorno anualizado modelado de 9% abaixo de uma barreira típica de 10% do patrimônio líquido, a avaliação prioriza a preservação do capital em detrimento da valorização, indicando que a remuneração ajustada ao risco esperada é insuficiente, justificando uma Venda com base em uma lógica de avaliação disciplinada.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da VZ:

1. Crescimento da receita: 2,2%

A receita das ações da VZ permaneceu praticamente estável entre US$ 134 bilhões e US$ 138 bilhões nos últimos cinco anos, refletindo um mercado de telecomunicações maduro nos EUA, onde a penetração da tecnologia sem fio é alta e o crescimento incremental depende mais do mix do que da expansão do número de assinantes.

A premissa de crescimento de receita de 2,2% é apoiada pela orientação da administração para um crescimento de receita de serviço de 2% a 3%, impulsionado por adições líquidas de 750.000 a 1 milhão de pós-pagos e adições contínuas de serviços fixos sem fio e de fibra.

Esse resultado depende do fato de a Verizon manter os ganhos de volume sem novos aumentos de preços, enquanto promoções mais altas, melhoria mais lenta do churn ou respostas da concorrência poderiam pressionar rapidamente o crescimento da receita de serviços abaixo do planejado.

De acordo com o consenso das estimativas dos analistas, isso está abaixo do crescimento histórico da receita em um ano, de 2,5%, o que indica que o modelo pressupõe uma durabilidade modesta, em vez de uma aceleração, com tolerância limitada para deslizes na execução antes que os retornos enfraqueçam.

2. Margens operacionais: 24,2%

A margem operacional das ações da Verizon diminuiu de 27% em 2021 para 21% em 2025, à medida que a intensidade da concorrência aumentou e as despesas operacionais subiram, apesar da receita relativamente estável.

A premissa de margem operacional de 24,2% reflete US$ 5 bilhões de reduções planejadas de OpEx, sinergias de integração da Frontier e um envelope de capex menor, de US$ 16 bilhões a US$ 17 bilhões, à medida que as principais construções de rede se aproximam da conclusão.

A expansão da margem requer um controle de custos sustentado, ao mesmo tempo em que se reinveste na experiência do cliente, e qualquer atraso nas sinergias, gastos mais altos com retenção ou nova pressão sobre os preços comprimiria rapidamente os lucros.

Com base nas estimativas de consenso das ruas, isso está acima da margem operacional histórica de um ano de 21,3%, indicando que o modelo pressupõe uma recuperação significativa da eficiência, o que deixa pouco espaço para excessos de custos antes que o suporte da avaliação se desgaste.

3. Múltiplo P/E de saída: 8,6x

Historicamente, as ações da VZ têm sido negociadas perto de um P/L de 9x como uma empresa de telecomunicações madura com fluxos de caixa estáveis, alta alavancagem e crescimento estrutural limitado.

O múltiplo de saída de 8,6x capitaliza os lucros normalizados após a recuperação da margem, não incorporando nenhuma reavaliação e presumindo que o negócio continua sendo avaliado principalmente pela durabilidade e não pelo crescimento.

Esse múltiplo depende da estabilidade dos lucros e da disciplina do balanço patrimonial, uma vez que um crescimento mais lento, maior alavancagem ou falhas na execução provavelmente pressionariam a avaliação do terminal em vez de expandi-la.

Em linha com as projeções do consenso dos analistas, esse múltiplo está abaixo do P/L histórico de um ano de 9,0x, indicando que o modelo pressupõe uma leve compressão da avaliação, compatível com um negócio maduro em que o lado negativo é ativado mais rapidamente do que o lado positivo.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados das ações da Verizon dependem da dinâmica dos assinantes de serviços sem fio, da penetração da banda larga e da disciplina de custos, estabelecendo uma série de caminhos orientados para a execução até 2030.

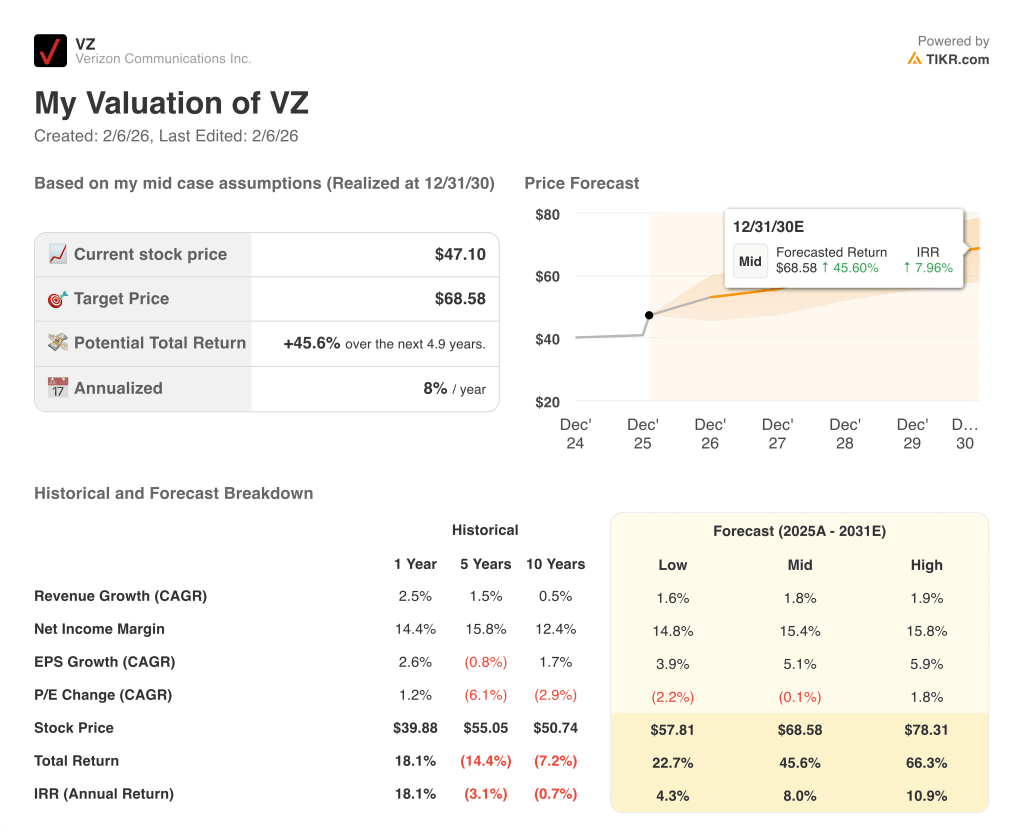

- Caso baixo: se a concorrência sem fio continuar intensa e a economia de custos atrasar, a receita crescerá cerca de 1,6% e as margens ficarão próximas de 14,8% → 4,3% de retorno anualizado.

- Caso médio: Com a estabilização do núcleo sem fio e a execução estável da fibra, o crescimento da receita será próximo a 1,8% e as margens melhorarão para 15,4% → 8,0% de retorno anualizado.

- Caso alto: se a tração da convergência se fortalecer e os controles de custo se mantiverem, a receita atingirá cerca de 1,9% e as margens se aproximarão de 15,8% → 10,9% de retorno anualizado.

Quanto as ações da Verizon podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!