Principais estatísticas das ações da Pool Corporation

- Intervalo de 52 semanas: $170,88 a $301,92

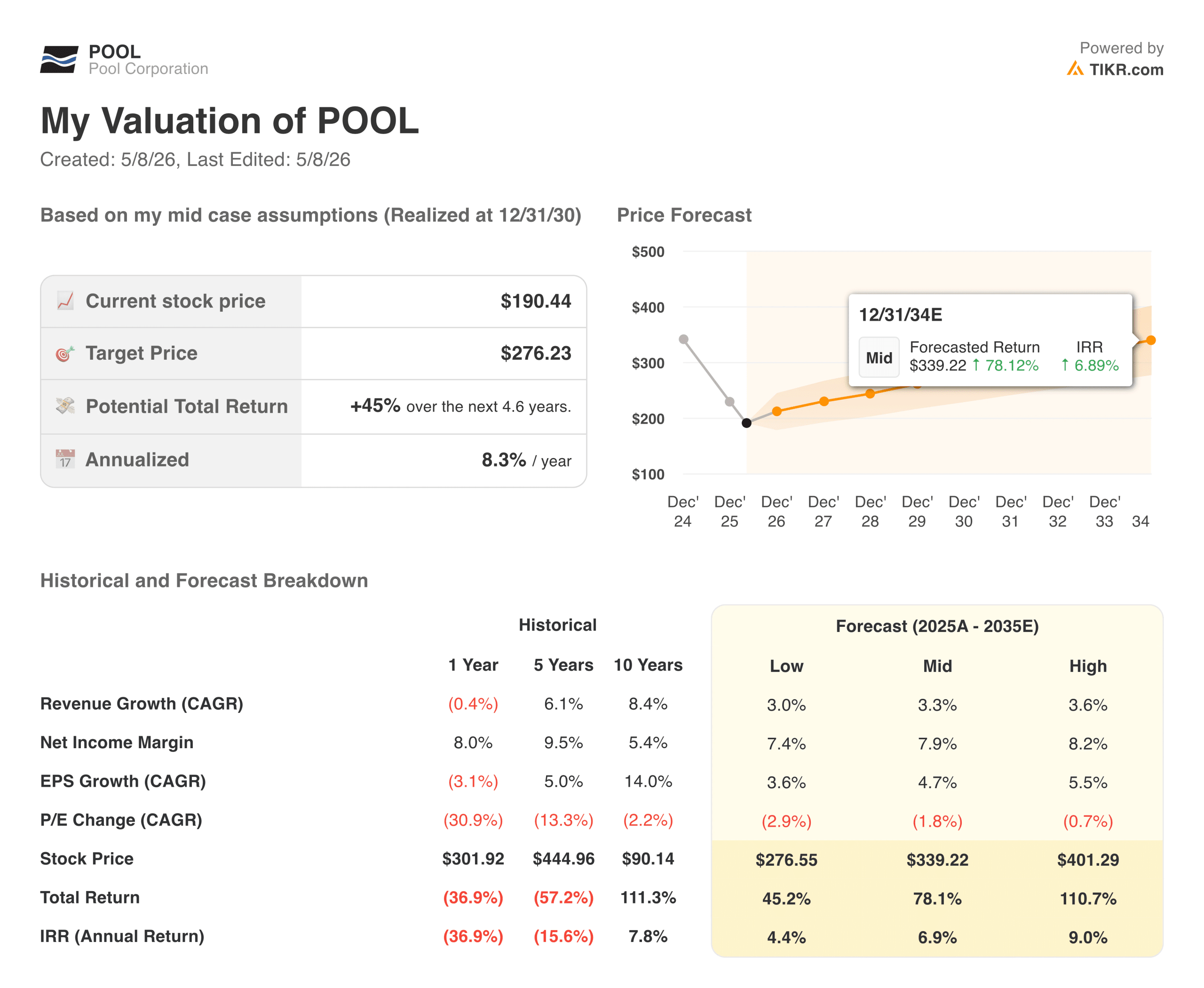

- Preço atual: US$ 190,44

- Preço-alvo da TIKR (médio): ~$276

- TIR anualizada da TIKR (média): ~8% ao ano

- Orientação de EPS para todo o ano de 2026: US$ 10,87 a US$ 11,17

Avalie suas ações favoritas, como POOL, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Uma batida tranquila em um negócio que a maioria dos investidores descartou

A Pool Corporation (POOL) é a maior distribuidora atacadista de suprimentos para piscinas dos Estados Unidos, atendendo a cerca de 125.000 clientes atacadistas por meio de uma rede de mais de 400 centros de vendas. É importante esclarecer que a Pool não constrói piscinas de fato, ela distribui os produtos químicos, equipamentos e materiais de construção que mantêm os seis milhões de piscinas enterradas do país funcionando ano após ano.

Essa distinção é muito importante no momento, já que a construção de novas piscinas tem se mantido em torno de 58.000 unidades por ano, bem abaixo do pico de 75.000 a 100.000 unidades que o setor atingia em anos melhores.

Mas a parte de manutenção do negócio é muito menos sensível aos ciclos do mercado imobiliário, e foi isso que manteve os resultados da Pool mais resistentes do que o preço das ações poderia sugerir.

Os resultados do primeiro trimestre de 2026 foram o trimestre mais limpo que a Pool teve em vários períodos. A receita foi de US$ 1,14 bilhão, um aumento de 6% em relação ao ano anterior e cerca de 4% acima do que os analistas esperavam. O EPS não-GAAP de US$ 1,43 superou o consenso em cerca de 6%, e o EBITDA de US$ 101 milhões ficou acima da estimativa de US$ 98 milhões.

O CEO Peter Arvan reconheceu o difícil ambiente de consumo durante a teleconferência, mas confirmou a orientação de EPS para o ano de 2026 de US$ 10,87 a US$ 11,17 por ação diluída, o que foi notável, dada a cautela com que a configuração foi feita para a impressão.

Veja as previsões de crescimento dos analistas e as metas de preço para as ações da POOL (é grátis!) >>>

O que o padrão de receita sazonal diz sobre essa empresa

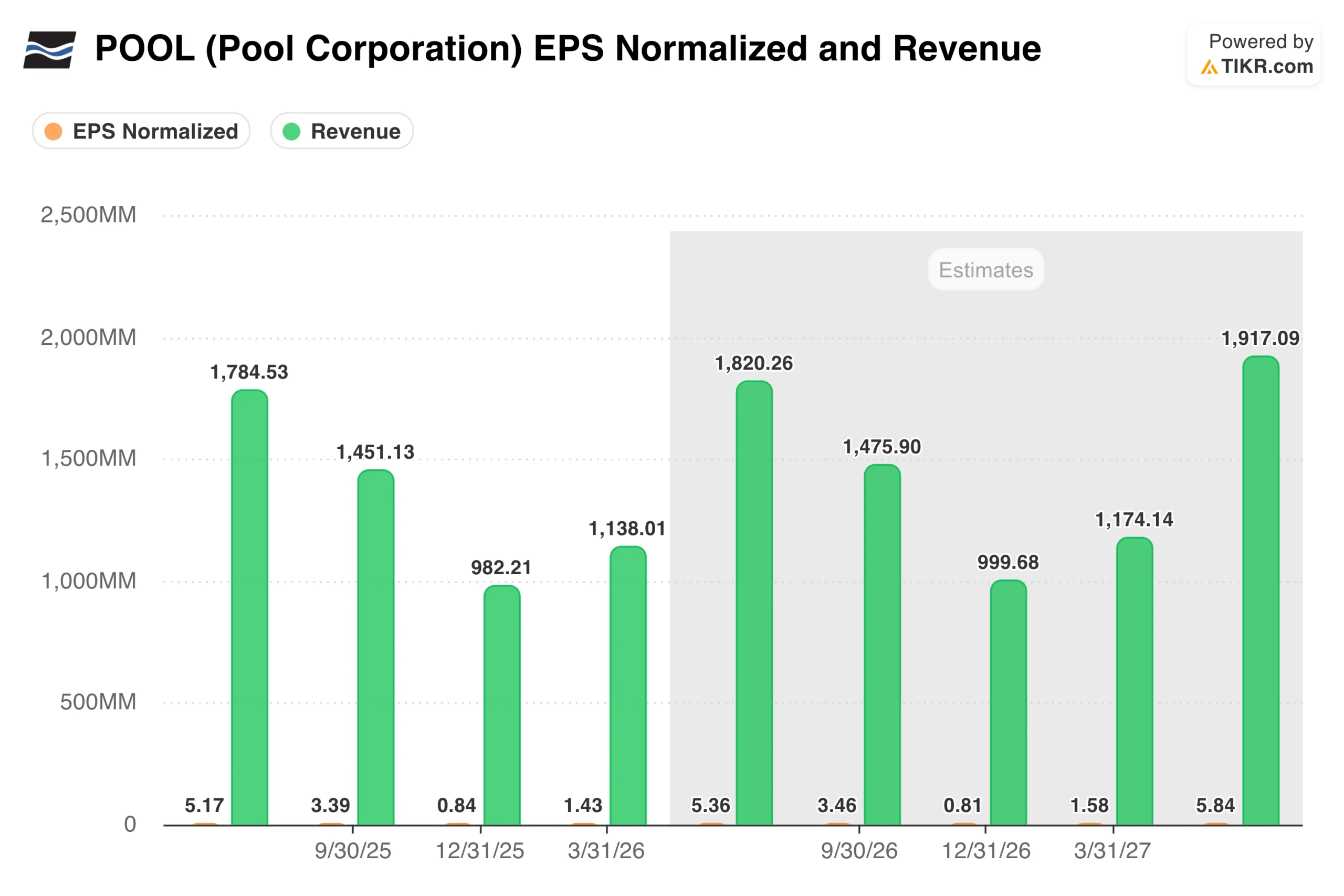

O gráfico de lucro por ação e receita deixa imediatamente claro algo sobre a Pool que passa despercebido em um instantâneo de um único trimestre: esta é uma das empresas mais sazonais do mercado.

O trimestre de junho gera mais lucros do que os outros três trimestres juntos, porque é quando a temporada de piscinas atinge seu pico no Sun Belt e no resto do país. Compreender esse ritmo é essencial antes de tirar qualquer conclusão a partir de uma única impressão trimestral.

O que o gráfico também mostra é que o consenso está modelando um modesto aumento em relação ao ano passado. Os analistas estimam que a receita do segundo trimestre de 2026 será de cerca de US$ 1,82 bilhão, contra US$ 1,78 bilhão no ano anterior, e o lucro por ação (EPS) para o ano inteiro ficará na faixa de US$ 11. Essa não é uma história de crescimento empolgante, mas é uma história estável e, com a avaliação atual, talvez não precise ser empolgante para gerar um retorno razoável.

Vale a pena ficar de olho no Pool360, a plataforma digital de pedidos B2B da empresa, como um impulsionador de margem. Ela agora representa cerca de 13% do total de vendas líquidas, acima dos 12,5% de um ano atrás, e a mudança para produtos químicos de marca própria de margem mais alta está melhorando gradualmente a qualidade dos lucros, mesmo que os volumes permaneçam relativamente estáveis.

Value POOL instantaneamente (gratuito com TIKR) >>>

Aumento modesto no cenário base, mas a configuração é melhor do que parece

O modelo da TIKR tem como meta cerca de US$ 276 no caso médio, o que implica um retorno total de cerca de 45% dos níveis atuais ao longo de aproximadamente 4,6 anos, ou cerca de 8% anualizados. O modelo pressupõe um crescimento de receita de cerca de 3% ao ano e margens de lucro líquido se recuperando gradualmente em direção a 8%. Nenhum desses números requer uma suposição heroica.

Os casos de alta e baixa aqui são, na verdade, apenas duas versões da mesma pergunta: com que rapidez o mercado imobiliário se recupera e como será a construção de novas piscinas do outro lado dele.

Touros: O que precisa dar certo

- O setor imobiliário acaba se normalizando. A construção de novas piscinas está se aproximando de 58.000 unidades por ano, bem abaixo do pico histórico de 75.000 a 100.000 unidades. O pool não precisa de uma recuperação total para se beneficiar. Mesmo um movimento gradual de volta para 65.000 a 70.000 unidades acrescentaria um volume significativo a uma rede de distribuição que já foi construída e que tem um custo fixo considerável. Quando essa inflexão ocorrer, a alavancagem dos lucros será significativa.

- O negócio de manutenção mantém o piso no lugar. Cerca de 80% da receita da Pool provém da base instalada de piscinas que precisam de produtos químicos, equipamentos e serviços todos os anos, independentemente das taxas hipotecárias. Essa demanda recorrente amortece os lucros durante os ciclos lentos de construção e dá à gerência a visibilidade para orientar com confiança, mesmo em um ambiente difícil.

- A marca própria e o Pool360 estão melhorando discretamente as margens. A mudança para produtos químicos de marca própria com margens mais altas está ocorrendo em segundo plano, sem muito alarde, e a Pool360, a plataforma digital de pedidos B2B da empresa, cresceu para cerca de 13% do total de vendas líquidas. Nenhum dos dois é um catalisador de manchetes, mas ambos estão melhorando a qualidade dos lucros ao longo do tempo de maneiras que se acumulam.

- A avaliação é a mais atraente dos últimos anos. Por volta de US$ 190, a ação está sendo negociada perto de um múltiplo mínimo de uma década. Os investidores estão precificando uma desaceleração prolongada no setor de construção, o que significa que mesmo uma modesta melhora no cenário macroeconômico poderia gerar uma reavaliação significativa sem exigir que o negócio subjacente faça algo extraordinário.

Os ursos: O que poderia manter as ações dentro da faixa de variação

- A construção nova pode permanecer deprimida por mais tempo do que o esperado. Com as taxas de hipoteca ainda elevadas e o volume de negócios de moradias em baixa, não há nenhum catalisador óbvio de curto prazo para impulsionar a construção de novas piscinas materialmente acima dos níveis atuais. A premissa de crescimento de receita de 3% do modelo é viável, mas deixa muito pouca margem de manobra se os gastos discricionários com reformas se enfraquecerem ainda mais, juntamente com um consumidor mais fraco.

- O endividamento limita a flexibilidade. A Pool assumiu uma alavancagem significativa durante os anos de aquisição e, embora a empresa gere caixa suficiente para pagá-la confortavelmente, o balanço patrimonial reduz a capacidade da empresa de ser agressiva em recompras ou aquisições se as condições se deteriorarem.

- As categorias discricionárias permanecem fracas. Embora a demanda por manutenção seja resiliente, as categorias de remodelação e substituição de equipamentos, que são mais caras, são mais sensíveis à confiança do consumidor. Se o ambiente macroeconômico se enfraquecer ainda mais, essas categorias serão as primeiras a sofrer retração e terão margens acima da média.

- A reavaliação exige paciência que o mercado talvez não tenha. O caso de alta aqui é fundamentalmente um jogo de espera, e o catalisador, uma recuperação habitacional, está totalmente fora do controle da administração. Os investidores que compram hoje precisam se sentir confortáveis em manter a empresa durante um período em que os resultados são estáveis, mas não espetaculares, sem um cronograma claro de quando a história de crescimento maior será retomada.

Você deve investir na Pool Corporation?

A Pool não é uma história sobre o que está acontecendo este ano. É uma história sobre o que acontecerá quando o setor imobiliário eventualmente se normalizar e as novas construções voltarem aos níveis históricos. Se você acredita que essa é uma questão de quando, e não de se, o preço atual, em torno de US$ 190, está oferecendo um ponto de entrada razoavelmente atraente em um negócio com vantagens competitivas duradouras e um histórico de 25 anos de capitalização.

A configuração de curto prazo é, na verdade, mais construtiva do que tem sido em vários trimestres. A batida do primeiro trimestre foi limpa, a orientação foi confirmada e o negócio de manutenção está se mantendo. A paciência exigida aqui é medida em anos, não em trimestres, mas esse é exatamente o tipo de configuração que tende a recompensar os investidores que estão dispostos a ignorar o ruído.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da POOL (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!