Principais conclusões

- As ações da Airbnb são negociadas a quase 29x o lucro NTM, em comparação com as ações da Booking Holdings a ~16x, mas o modelo da TIKR atribui à ABNB uma TIR de 16% contra 15% da BKNG, reenquadrando o prêmio como merecido e não excessivo.

- O consenso espera que a receita das ações do Airbnb cresça 12% em 2026, 3 pontos a mais do que a das ações da Booking Holdings, que é de 9%, com a batida do primeiro trimestre de 2026 da ABNB de um crescimento de 18% sugerindo um aumento adicional nas estimativas.

- As metas de médio prazo da TIKR são de US$ 313 para as ações da Airbnb (+121% de retorno total) e US$ 342 para as ações da Booking Holdings (+102%), com a diferença de TIR aumentando para 16% contra 15% em uma base de longo prazo.

PRINCIPAIS ESTATÍSTICAS

Airbnb (ABNB)

- Capitalização de mercado: US$ 84,2 bilhões

- Valor da empresa: US$ 75,5 bilhões

- Intervalo de 52 semanas: $111 - $147

- Receita LTM: US$ 12,24 bilhões

- Margem operacional LTM: 21%

- Margem FCF LTM: 36%

- P/E NTM: 28x

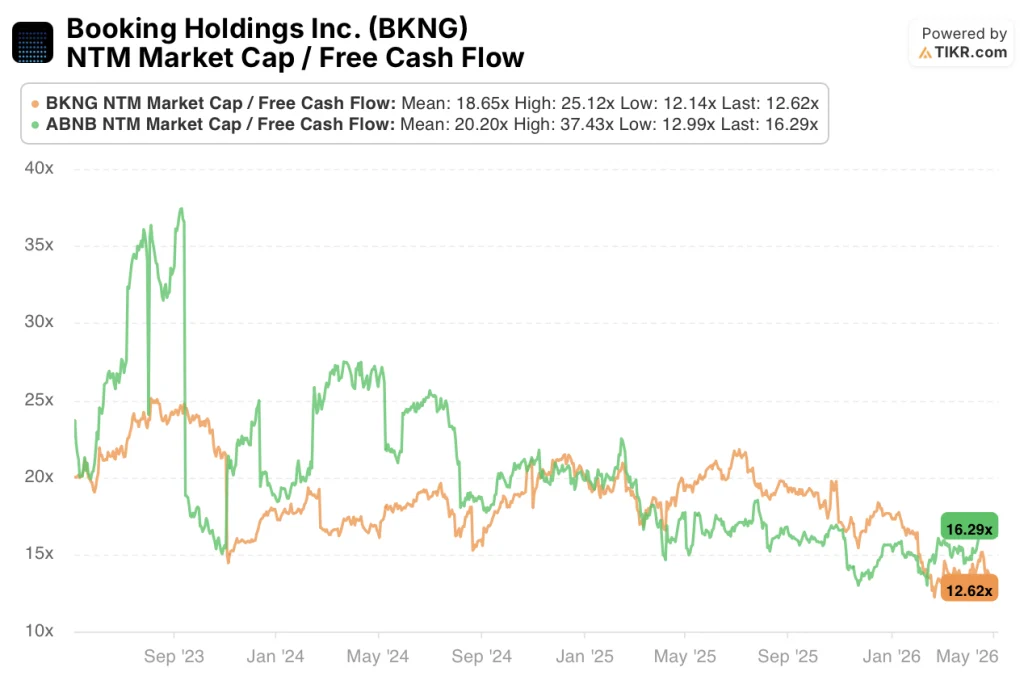

- Múltiplo de FCF NTM: 16,6x

- Dívida líquida / EBITDA: (3,3x) caixa líquido

- Meta média da TIKR: US$ 313 (+121%)

Booking Holdings (BKNG)

- Capitalização de mercado: $131,4 bilhões

- Valor da empresa: $134,3 bilhões

- Intervalo de 52 semanas: $151- $234

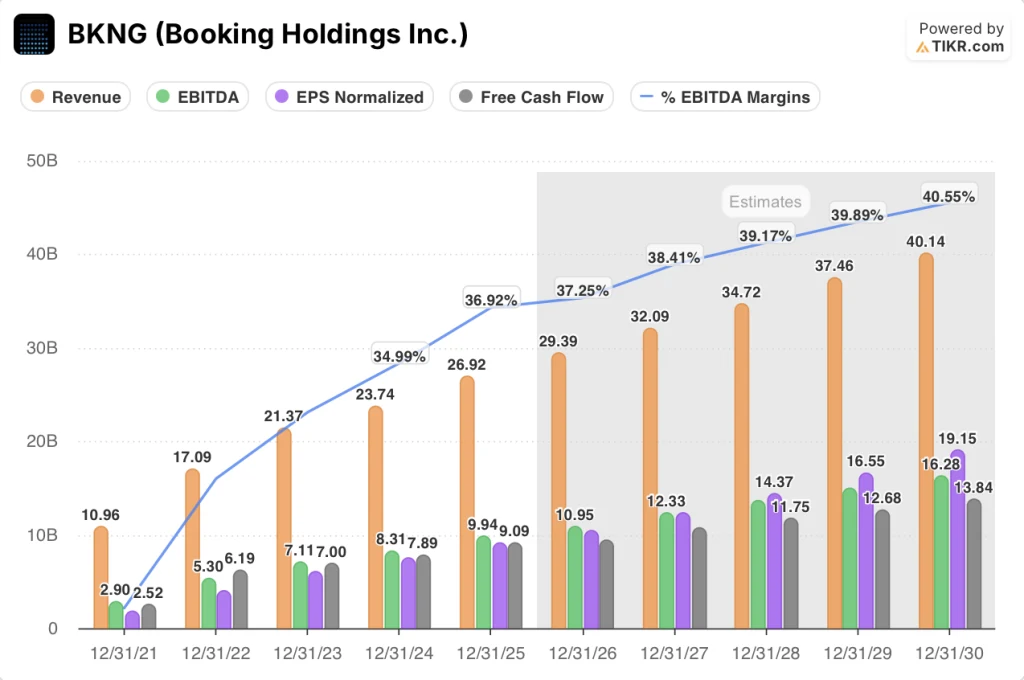

- Receita LTM: US$ 27,69 bilhões

- Margem operacional LTM: 35,3%

- Margem FCF LTM: 33,8%

- P/E NTM: 16x

- Múltiplo de FCF NTM: 12,4x

- Dívida líquida / EBITDA: 0.27x

- Meta média da TIKR: US$ 342 (+102%)

Dois modelos, uma pergunta: Qual plataforma de viagens ganha o prêmio?

A Airbnb(ABNB) e a Booking Holdings(BKNG) representam duas apostas distintas no futuro das viagens.

O Airbnb é um mercado, não um intermediário. Ganha uma taxa sobre o valor bruto da reserva que flui entre hóspedes e anfitriões, mantendo sua estrutura de custos enxuta e sua conversão de FCF excepcionalmente alta.

A Booking Holdings é um portfólio. Booking.com, Priceline, Agoda, KAYAK e OpenTable atendem a diferentes segmentos de acomodações, voos, aluguel de carros e restaurantes, sendo a escala o ativo definidor.

A tensão não está entre um negócio bom e um ruim. É entre um composto maduro negociando barato e um disruptor de crescimento mais rápido negociando com um prêmio.

Os lucros do Airbnb no primeiro trimestre de 2026 confirmaram que a história de crescimento está intacta. A receita cresceu 18% em relação ao ano anterior, atingindo US$ 2,7 bilhões, superando em 2 pontos o limite superior da orientação, com as reservas de noites e assentos crescendo 9%, apesar de um vento contrário estimado de 100 pontos-base no Oriente Médio.

As reservas baseadas em aplicativos cresceram 22% e agora representam 63% do total de noites, em comparação aos 58% de um ano atrás. O crescimento do número de reservas feitas pela primeira vez atingiu a maior taxa desde 2022, com Brasil, Japão e Índia liderando a aceleração.

O Reserve agora, pague depois está surgindo como uma alavanca de monetização estrutural. Aproximadamente 20% do GBV global no primeiro trimestre veio de reservas RNPL, o que levou a prazos de entrega mais longos e a uma mudança de mix para casas com preços mais altos.

A gerência aumentou sua perspectiva de taxa de aceitação para o ano inteiro e orientou o crescimento da receita para acelerar para um nível baixo a médio de adolescentes em 2026. Combinada com uma estrutura de taxas simplificada para hosts de API, a narrativa da monetização está ganhando força concreta.

A Booking Holdings apresentou seu próprio trimestre sólido, embora o conflito no Oriente Médio tenha lançado uma sombra. A receita do primeiro trimestre cresceu 16%, chegando a US$ 5,5 bilhões, e o EBITDA ajustado cresceu 19%, mas a administração orientou o crescimento do número de quartos por noite no segundo trimestre em apenas 2% a 4%, absorvendo um vento contrário estimado em 3 pontos do conflito.

A perspectiva para o ano inteiro prevê que as reservas brutas aumentem de um a dois dígitos, com as margens do EBITDA aumentando de 0 a 25 pontos-base. O mercado dos EUA está se tornando um impulsionador de crescimento significativo, com o crescimento do número de quartos por noite acelerando pelo quarto trimestre consecutivo, chegando a dezenas no primeiro trimestre.

Opinião de Wall Street: crescimento com desconto ou desconto por algum motivo?

O mercado espera que as ações da Airbnb aumentem a receita em 12% em 2026 para US$ 13,71 bilhões, acelerando de 10,3% em 2025. O EBITDA é visto expandindo para $ 4.82 bilhões em uma margem de 35.2%, com o EPS normalizado crescendo 23.3% para $ 4.97.

O FCF é estimado em US $ 5.08 bilhões para 2026, representando uma margem de 37%, a maior da história da empresa em uma base futura.

Para as ações da Booking Holdings, o consenso modela o crescimento da receita de 9,2% para $ 29,40 bilhões em 2026, com EBITDA de $ 10,98 bilhões em uma margem de 37,3%. O EPS normalizado também é visto crescendo 14,5% para US$ 10,44, com FCF de US$ 9,4 bilhões em uma margem de 32%.

O debate sobre a precificação errônea está centrado nos múltiplos.

O P/L NTM de 16x da BKNG está próximo do limite inferior de sua faixa de 5 anos, que tem uma média próxima de 20x.

Enquanto isso, o P/L NTM de 28,3x da ABNB é elevado em termos absolutos, mas a média de 5 anos oscilou em torno de 30x, sugerindo que a ação não está esticada em relação ao seu próprio histórico.

Em relação aos múltiplos de FCF, a BKNG é negociada a 12,6x o FCF NTM, enquanto o ABNB é negociado a 16,3x. Ambas estão bem abaixo de suas médias de três anos, de 18,7x e 20,2x, respectivamente, sendo que o desconto da BKNG em relação à sua própria média histórica é o mais marcante dos dois para uma empresa que gera quase US$ 10 bilhões em fluxo de caixa livre anual.

O principal risco para as ações do Airbnb é a execução em novas verticais. Os hotéis, as experiências e os serviços estão crescendo, mas cada um deles apresenta um risco de integração antes de atingir a lucratividade em escala.

O principal risco para as ações da Booking Holdings é a concentração geopolítica. Com aproximadamente 7% das diárias globais de 2025 vinculadas a viagens ao Oriente Médio, um conflito contínuo representa um obstáculo estrutural, e não temporário, aos resultados de curto prazo.

Finanças: A corrida pela lucratividade

A comparação de margem entre essas duas empresas parece um paradoxo à primeira vista.

A Booking Holdings aumentou as margens operacionais de 24% em 2021 para 35,2% em 2025, uma expansão de 1.120 pontos-base em quatro anos. A margem operacional da Airbnb no mesmo período passou de 9% para 20,8%, quase dobrando, mas ainda atrás da Booking em mais de 14 pontos.

No entanto, a margem FCF do Airbnb conta uma história diferente. Com 37,2% em 2025, a conversão de FCF do ABNB excede a margem de FCF LTM de 33,8% da Booking Holdings, refletindo o modelo de despesas de capital quase zero do Airbnb, em que os anfitriões arcam com os custos da propriedade.

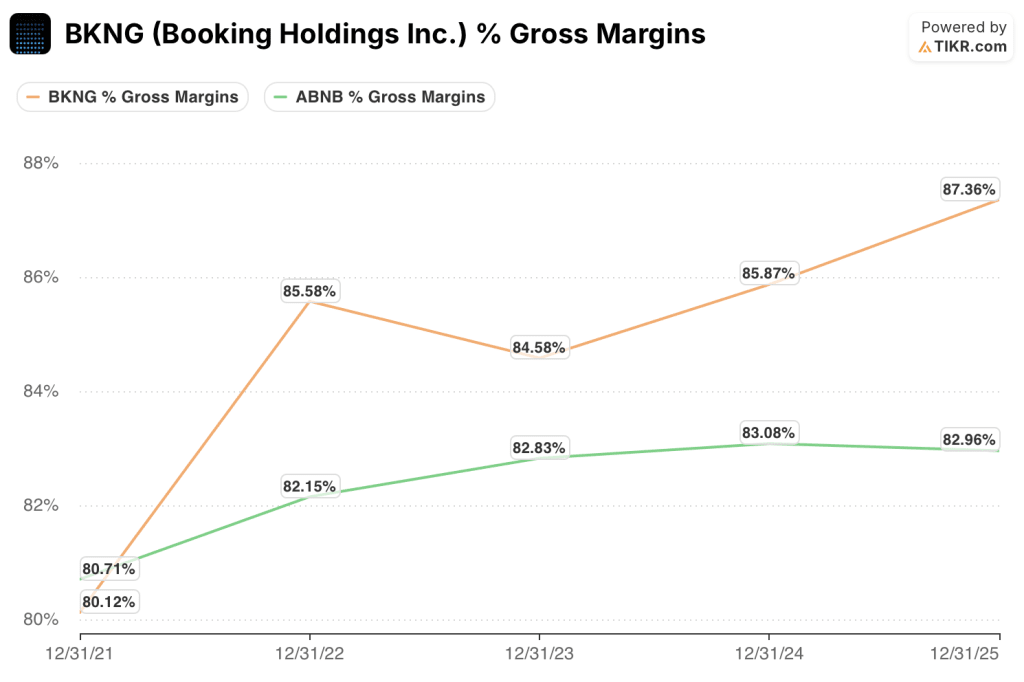

As margens brutas estão efetivamente empatadas. A Airbnb tem uma margem bruta de 83%, enquanto a Booking tem 87%, ambas refletindo plataformas com poucos ativos que cobram taxas de lucro sobre o volume de transações.

A diferença nas margens operacionais é impulsionada pelo maior gasto em P&D do Airbnb como porcentagem da receita, de US$ 2,35 bilhões em 2025, quase 20% da receita, já que a empresa investe em IA, novas verticais e expansão internacional.

O consenso espera que a diferença de margem persista e aumente. Prevê-se que as margens EBITDA da ABNB aumentem de 35,1% em 2025 para 35,9% em 2027, enquanto a Booking passa de 36,9% para 38,4% no mesmo período, uma diferença que aumenta de aproximadamente 180 pontos-base hoje para aproximadamente 250 pontos-base em 2027. Se o Airbnb mantiver um crescimento de receita 3 pontos mais rápido com margens quase equivalentes, no entanto, o caso ajustado ao crescimento para o múltiplo premium se mantém.

O que diz o modelo de avaliação da TIKR?

Ambas as ações estão sendo negociadas abaixo de seus múltiplos históricos, e o modelo da TIKR encontra um potencial de retorno atraente em cada uma delas. A questão não é se vale a pena possuir uma ou outra empresa, mas qual delas os dados favorecem mais a preços atuais.

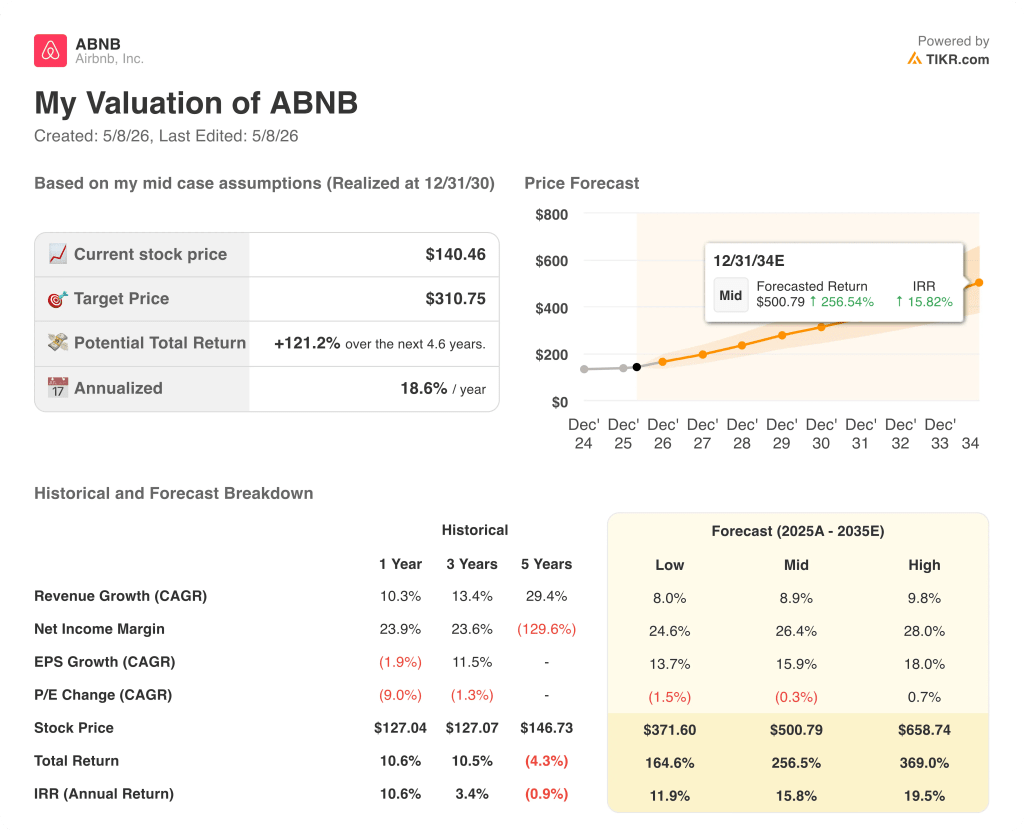

As ações da Airbnb parecem subvalorizadas nos níveis atuais, com o modelo de caso médio da TIKR tendo como meta US$ 31111, o que implica um retorno total de 120% em cerca de 5 anos, com uma taxa anualizada próxima a 20% ao ano. O modelo pressupõe um CAGR de receita de 9% e uma margem de lucro líquido de aproximadamente 27%, ambos conservadores em relação à trajetória de crescimento atual.

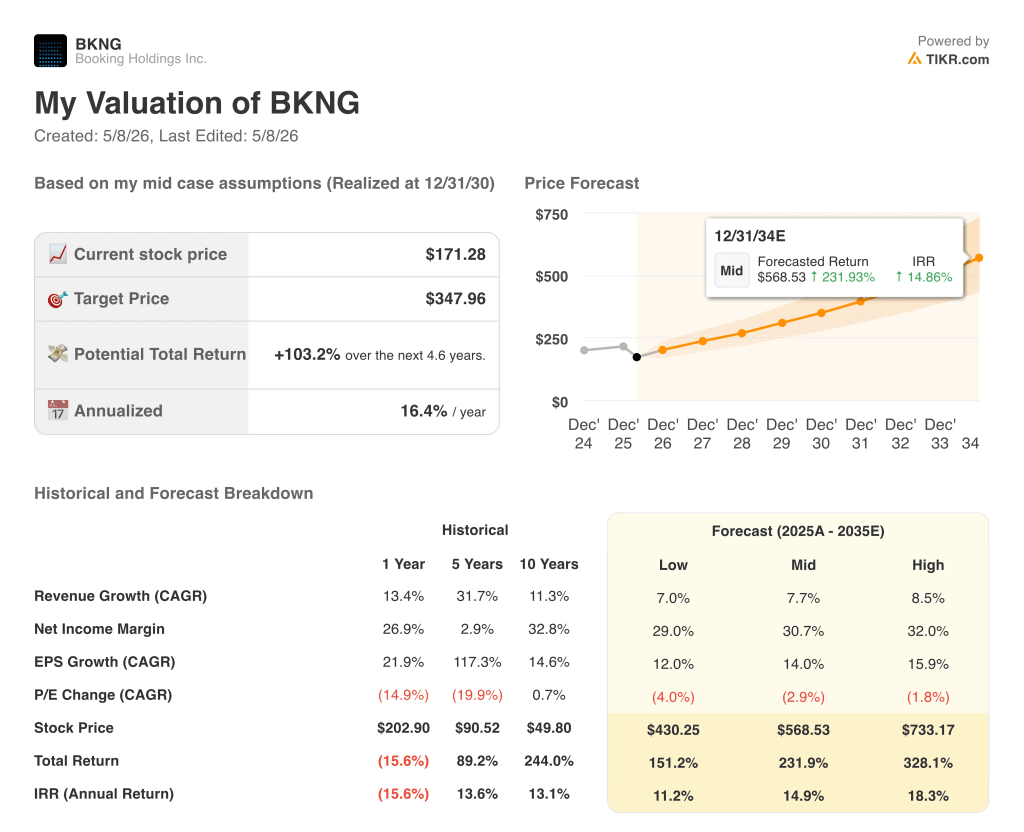

As ações da Booking Holdings parecem subvalorizadas nos níveis atuais, com a meta média da TIKR de US$ 348, o que implica um retorno total aproximado de 103% a uma taxa anualizada de aproximadamente 16% ao ano. O modelo pressupõe um CAGR de receita de cerca de 8% e uma margem de lucro líquido de cerca de 31%, consistente com o consenso.

Em um horizonte semelhante até 31/12/34, o mid-case da TIKR tem como meta US$ 505 para as ações da Airbnb, com uma TIR de 16%, contra US$ 556 para as ações da Booking Holdings, com uma TIR de aproximadamente 15%, uma diferença anualizada de 113 pontos-base que favorece a ABNB para investidores que priorizam o retorno composto em detrimento do ganho absoluto em dólares.

O prêmio de crescimento versus o desconto de escala

O argumento central para as ações do Airbnb é que seu P/L NTM de 28,3x não é um múltiplo esticado, mas um preço justo para uma empresa que está se compondo mais rapidamente, convertendo mais de sua receita em caixa livre e entrando em novas verticais a partir de uma posição de dívida líquida zero.

- A receita cresceu 18% no primeiro trimestre de 2026, superando a orientação em 200 pontos-base, e a perspectiva para o ano inteiro foi elevada para um patamar de dez a dez por cento.

- A margem FCF de 37% em 2026E supera os 32% da Booking, e os US$ 8,74 bilhões em caixa líquido dão ao Airbnb a flexibilidade de capital que a Booking, com US$ 2,83 bilhões em dívida líquida, não tem.

- O Reserve Now, Pay Later (Reserve agora, pague depois) impulsionou o crescimento de aproximadamente 3 pontos de noites reservadas no primeiro trimestre e continua em fase inicial de implementação global, com a expansão de desktops e o merchandising de upfunnel ainda à frente.

- Os hotéis estão crescendo a mais do que o dobro da taxa do negócio total, espera-se que a Copa do Mundo seja o maior evento da história do Airbnb, e o lançamento do produto em 20 de maio traz uma genuína opção de alta.

- A TIR de 15,79% da TIKR supera os 14,66% da Booking, enquanto a ABNB é negociada a US$ 141,66 contra US$ 169,63 da BKNG, tornando o ponto de entrada assimetricamente atraente em relação ao perfil de retorno.

O argumento central para as ações da Booking Holdings é que seu P/L NTM de 16x, próximo a um preço mínimo de 5 anos, é muito pessimista para uma empresa com FCF futuro de US$ 9,4 bilhões e impulso acelerado nos EUA.

- O P/L NTM de 16x está bem abaixo da média de 5 anos de aproximadamente 20x, o que implica um potencial de reavaliação significativo à medida que os ventos contrários do Oriente Médio se normalizam no segundo semestre de 2026.

- A geração de FCF de US$ 9,4 bilhões em 2026E possibilitou US$ 3,6 bilhões em recompras de ações em um único trimestre, com uma redução de 40% no número de ações desde 2014.

- O crescimento do número de quartos por noite nos EUA acelerou pelo quarto trimestre consecutivo, chegando a dez por cento, com o canal direto da Booking.com crescendo dois dígitos no mercado interno.

- A margem operacional de 35,2% já supera os 20,8% do Airbnb, e as economias do programa de transformação de US$ 500 milhões a US$ 550 milhões para 2026 estão no caminho certo, proporcionando um caminho visível para uma maior expansão.

- As transações do Connected Trip cresceram na casa dos dez por cento no primeiro trimestre, cerca de três vezes o crescimento total das transações da Booking.com, e os membros dos níveis 2 e 3 do Genius agora representam uma porcentagem de 50% das diárias.

Você deve investir na Airbnb ou na Booking Holdings?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Airbnb e da Booking Holdings e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo para ambas as empresas.

Você pode criar uma lista de observação gratuita para acompanhar o Airbnb e a Booking Holdings juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações ABNB e BKNG no TIKR gratuitamente →