Principais estatísticas das ações da Plug Power

- Intervalo de 52 semanas: US$ 0,69 a US$ 4,58

- Preço atual: ~$3,27

- Meta média das ruas: ~$3,65 (Hold, 30 analistas)

- Receita do ano inteiro de 2025: US$ 709,92 milhões

- Margem bruta do quarto trimestre de 2025: +2.4%

- Margem bruta para todo o ano de 2025: ~-38%

- Ações em circulação (2025): ~1,15 bilhão

Avalie suas ações favoritas, como PLUG, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O trimestre que mudou a conversa

Durante anos, a Plug Power(PLUG) carregou o sonho do hidrogênio e a dor financeira que veio com ele. A empresa constrói células de combustível de hidrogênio, eletrolisadores e a infraestrutura necessária para produzir e distribuir hidrogênio verde em escala.

O problema é que a produção de hidrogênio verde é cara, e a Plug estava vendendo-o abaixo do custo por anos para construir participação no mercado, queimando dinheiro em uma escala que acabou levando as ações a uma baixa histórica de US$ 0,69 em maio de 2025.

O que mudou a narrativa foi o quarto trimestre de 2025. Pela primeira vez na memória recente, a Plug informou uma margem bruta positiva de 2,4%, uma variação de aproximadamente 125 pontos percentuais em relação ao mesmo trimestre do ano anterior. Trata-se de um único trimestre, e a margem bruta do ano inteiro de 2025 ainda estava em torno de -38%. Mas a direção é importante, e o mercado reagiu de acordo, com as ações subindo mais de 23% no dia em que os resultados foram divulgados.

Um novo CEO, Jose Luis Crespo, assumiu o comando em março de 2026, com a administração visando um desempenho positivo no EBITDAS no quarto trimestre de 2026 e lucratividade total até o final de 2028.

Veja as previsões de crescimento dos analistas e as metas de preço para as ações da PLUG (é grátis!) >>>

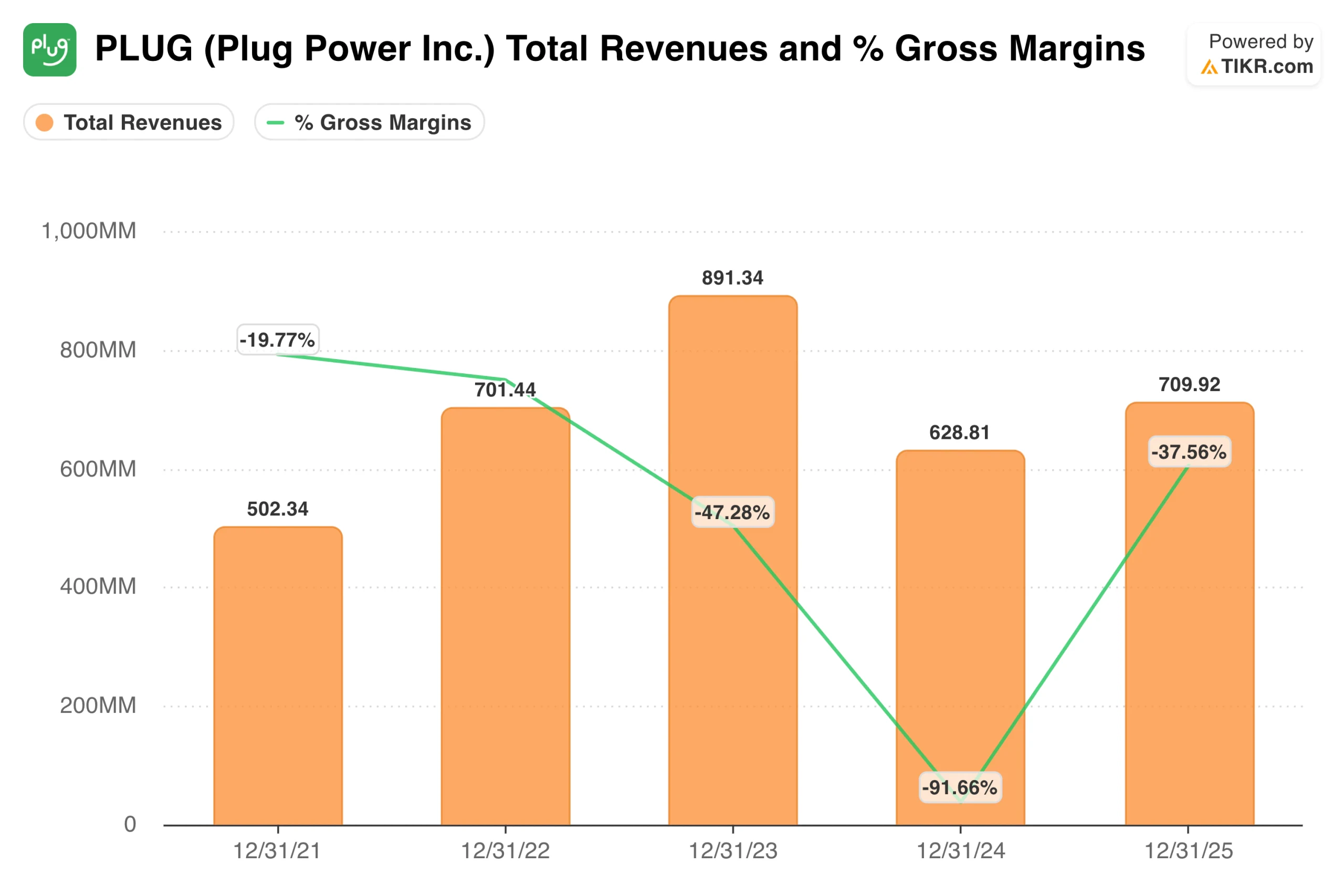

A receita cresceu. As margens contaram uma história diferente

A Plug Power aumentou a receita de US$ 502 milhões em 2021 para US$ 891 milhões em 2023, depois caiu para US$ 629 milhões em 2024 antes de se recuperar modestamente para US$ 710 milhões em 2025. Essa não é a trajetória que a maioria dos investidores previu quando essa ação estava sendo negociada a múltiplos do preço de hoje.

A linha de margem bruta é mais instrutiva, pois as margens já eram negativas em cerca de -20% em 2021, refletindo a economia de uma empresa que subsidia o combustível de hidrogênio para seus clientes de empilhadeiras enquanto espera que a escala reduza os custos. Em 2024, elas haviam caído para cerca de -92%, o pior ponto da história recente da empresa.

A recuperação em 2025 para cerca de -38% no nível do ano inteiro, com o quarto trimestre ficando positivo, é a base da atual tese de alta. Se essa trajetória se mantiver até 2026, o negócio começará a parecer estruturalmente diferente do que os investidores suportaram nos últimos dois anos.

Value Plug Power instantaneamente (gratuito com TIKR) >>>

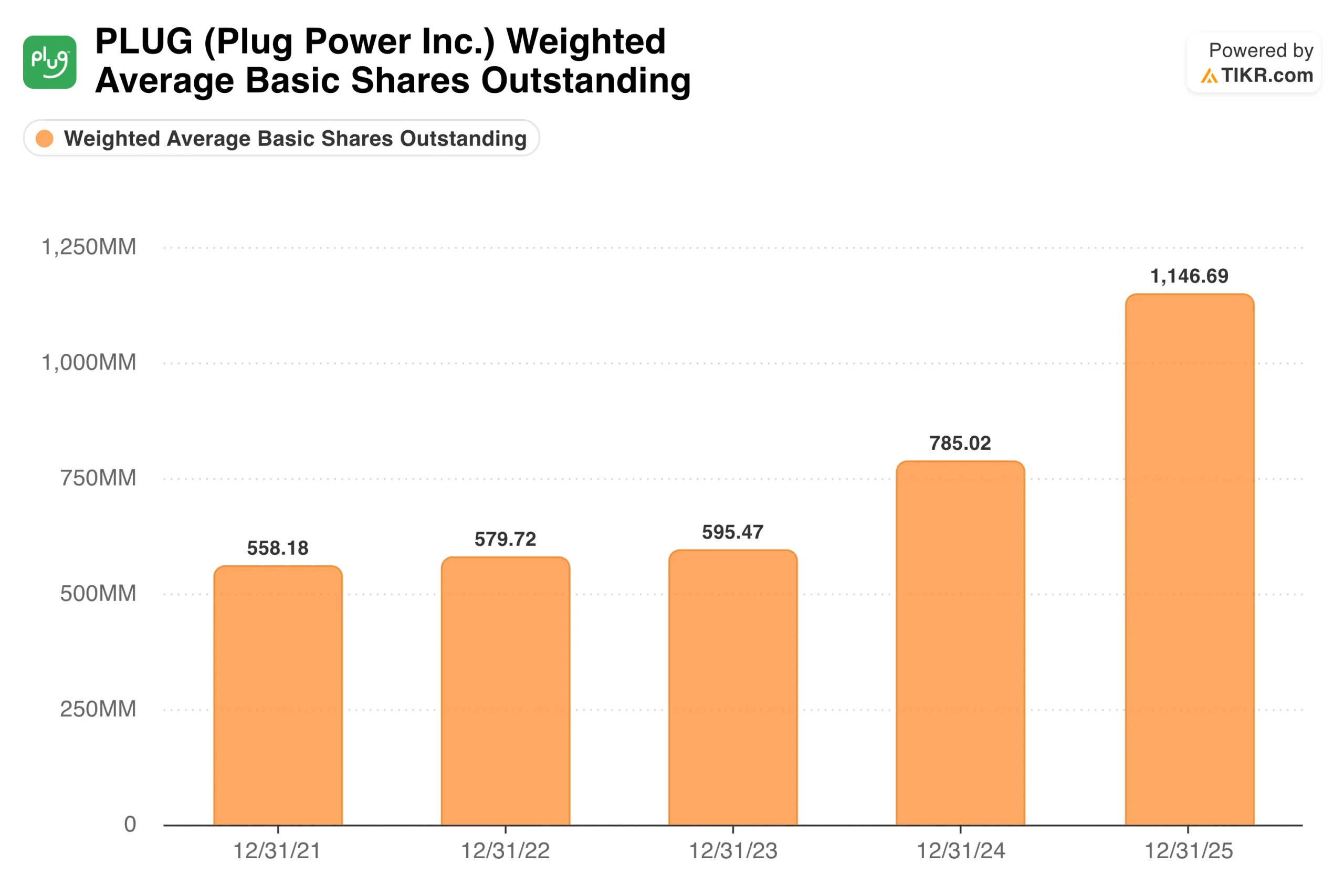

O gráfico que Wall Street ignora

De 2021 a 2023, a contagem de ações da Plug permaneceu praticamente estável entre 558 milhões e 595 milhões de ações. Em seguida, aumentou acentuadamente para 785 milhões em 2024 e atingiu cerca de 1,15 bilhão em 2025, mais do que dobrando no período.

Isso é importante por dois motivos. Qualquer melhoria nos lucros por ação se deve, em parte, ao fato de as perdas serem distribuídas por mais ações, em vez de uma melhoria proporcional nos negócios subjacentes. E não há garantia de que outras emissões de ações tenham ficado para trás, especialmente com o consumo de caixa ainda significativo e as monetizações de ativos ainda pendentes.

A melhoria do LPA é real. Ela também precisa de contexto

O LPA básico passou de -US$ 0,82 em 2021, aumentou para -US$ 2,68 em 2024 e depois diminuiu para -US$ 1,42 em 2025. Porém, o número de ações praticamente dobrou nesse mesmo período, o que significa que a melhoria por ação de certa forma não reflete o progresso real do negócio subjacente.

A redução do prejuízo reflete de fato uma melhoria operacional genuína. A queima de caixa diminuiu cerca de 26% ano a ano em 2025, e o Projeto Quantum Leap, a iniciativa de reestruturação interna da Plug, está gerando reduções reais nas despesas operacionais. Os investidores devem ter cuidado ao ler o LPA isoladamente, sem levar em conta as ações emitidas para produzi-lo.

O que precisa dar certo e o que pode dar errado

O argumento de alta se baseia em alguns aspectos específicos. As margens brutas precisam continuar melhorando até 2026 em direção ao ponto de equilíbrio em uma base anual. As monetizações de ativos planejadas, visando mais de US$ 275 milhões em receitas, precisam ser concluídas. E o pipeline de eletrolisadores precisa ser convertido em receita, sendo o contrato de 275 MW com a Hy2gen Canada o exemplo de curto prazo mais visível.

O cenário de baixa não exige que a tese do hidrogênio esteja errada. É necessário apenas que o cronograma sofra um deslize. A Plug já perdeu suas próprias metas antes, e o caixa no final de 2025 era de US$ 368,5 milhões, contra mais de US$ 535 milhões em consumo de caixa operacional no ano. A empresa também fechou uma garantia de empréstimo do DOE de US$ 1,66 bilhão em janeiro de 2025 e, posteriormente, suspendeu as atividades no âmbito desse programa, o que redefiniu as expectativas para o aumento da produção.

O quarto trimestre de 2025 provou que o modelo de negócios pode produzir uma margem bruta positiva. O que não provou foi que poderia fazer isso de forma consistente em escala sem diluição contínua.

Você deve investir na Plug Power?

A Plug Power não é uma empresa que você possa avaliar com um múltiplo de ganhos padrão. O que se está realmente avaliando é se a execução nos próximos dois ou três anos corresponde às metas estabelecidas pela administração.

A virada da margem bruta no quarto trimestre de 2025 é a primeira evidência concreta em anos de que a estrutura de custos está melhorando de forma duradoura. Um novo CEO, um plano de capital mais claro e um pipeline crescente de eletrolisadores dão à tese de alta mais credibilidade hoje do que há 18 meses.

No entanto, a diluição das ações tem sido severa, o fluxo de caixa depende da conclusão das vendas de ativos dentro do cronograma e a lucratividade total se estende até o final de 2028, de acordo com a projeção da própria administração. O consenso dos analistas é "Hold", com uma meta média de cerca de US$ 3,65, enquanto as três classificações mais recentes da Susquehanna, Jefferies e Wells Fargo estão, em média, próximas de US$ 2,20.

As duas métricas que vale a pena observar mais de perto até 2026 são a progressão da margem bruta e se as monetizações de ativos planejadas serão concluídas dentro do cronograma.

Veja as previsões de crescimento dos analistas e as metas de preço para as ações da Plug Power (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!