Principais estatísticas das ações da Western Digital

- Intervalo de 52 semanas: US$ 44 a US$ 484

- Preço atual: US$ 483

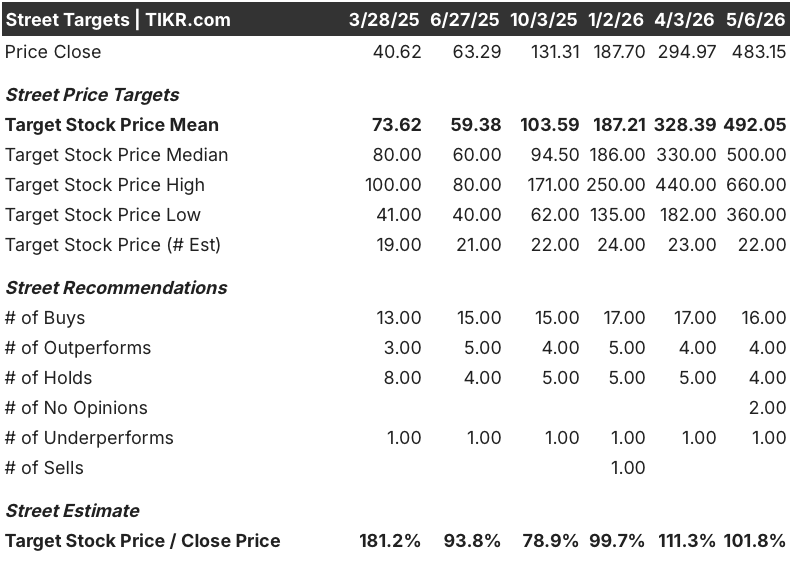

- Meta média de rua: US$ 492

- Meta alta de rua: US$ 660

- Consenso dos analistas: 16 compras / 4 superações / 4 retenções / 2 sem opinião / 1 desempenho abaixo do esperado

- Meta do modelo TIKR (dezembro de 2030): US$ 1.220

O que aconteceu?

A Western Digital Corporation(WDC) fabrica unidades de disco rígido (HDDs), os dispositivos de armazenamento magnético de alta capacidade que estão no centro de todos os principais centros de dados de IA do mundo.

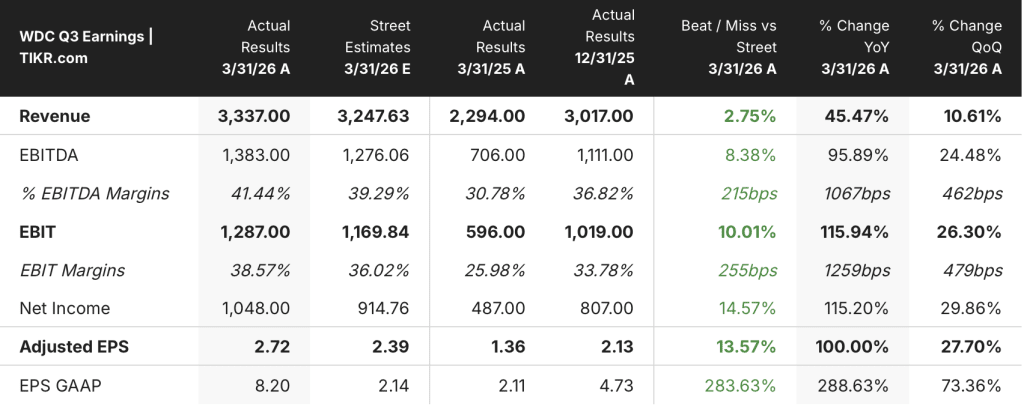

A empresa relatou os resultados do terceiro trimestre fiscal de 3 em 30 de abril, entregando US $ 2026 bilhões em receita, um salto de 3.34% ano a ano e uma batida contra a estimativa de consenso de US $ 45.5%.

As ações da Western Digital já haviam mais do que dobrado no acumulado do ano em relação à impressão, carregadas pelo mesmo comércio de infraestrutura de IA que elevou a Seagate 150% e a Sandisk mais de 360% em 2026.

O EPS não-GAAP ficou em US$ 2,72, um aumento de 97% em relação ao mesmo trimestre do ano anterior e acima da estimativa de US$ 2,39 dos analistas.

A margem bruta ultrapassou 50% pela primeira vez na história recente da empresa, chegando a 50,5%, um aumento sequencial de 440 pontos-base.

A empresa orientou a receita do quarto trimestre para US$ 3,65 bilhões, um crescimento de cerca de 40% em relação ao ano anterior, acima da estimativa de US$ 3,46 bilhões das ruas no início da chamada.

A Western Digital concluiu o spinoff da unidade de memória flash Sandisk no início de 2025, permitindo que ela se concentrasse inteiramente em HDDs e no mercado de data center hiperscaler, que agora representa 89% da receita total.

A receita da nuvem alcançou US$ 3 bilhões no terceiro trimestre, um aumento de 48% em relação ao ano anterior, impulsionada pelo aumento da demanda por unidades nearline de alta capacidade de hiperescaladores que estão construindo inferência de IA e infraestrutura de treinamento.

A empresa enviou 222 exabytes no trimestre, um aumento de 34% em relação ao ano anterior, e relatou um fluxo de caixa livre de US$ 978 milhões, representando uma margem de fluxo de caixa livre de 29%.

Em fevereiro, a Western Digital anunciou uma nova autorização de recompra de ações de US$ 4 bilhões, além de um programa anterior de US$ 2 bilhões; a empresa aumentou seu dividendo trimestral em 20%, para US$ 0,15 por ação, com essa divulgação de lucros.

O CEO Irving Tan enquadrou o ambiente de demanda em termos estruturais na chamada de resultados do primeiro trimestre de 2026: "a economia de dados impulsionada pela IA está criando uma demanda sem precedentes por armazenamento de alta capacidade, confiável e de alto desempenho em HDDs", acrescentando que a empresa agora espera que o crescimento do armazenamento de dados a longo prazo exceda um CAGR de 25%.

As unidades ePMR de próxima geração de 40 terabytes da empresa estão em qualificação com três clientes de hiperescala, no caminho certo para o aumento da produção em volume na segunda metade do ano de 2026, e a tecnologia HAMR (gravação magnética assistida por calor), capaz de exceder 100 terabytes por unidade, está em qualificação com quatro clientes antes de um aumento planejado para 2027.

Os contratos de longo prazo com clientes agora se estendem até os anos de 2028 e 2029, com os principais hiperescaladores fazendo pedidos de compra com 52 semanas de antecedência.

Opinião de Wall Street sobre as ações da WDC

A impressão do terceiro trimestre da WDC não apenas superou as estimativas, mas também redefiniu a trajetória dos lucros de uma empresa que estava gerando margens brutas de um dígito há menos de dois anos, e as estimativas futuras estão apenas começando a refletir o que o ciclo de demanda de hiperscaler pode fazer com um negócio de HDD puro.

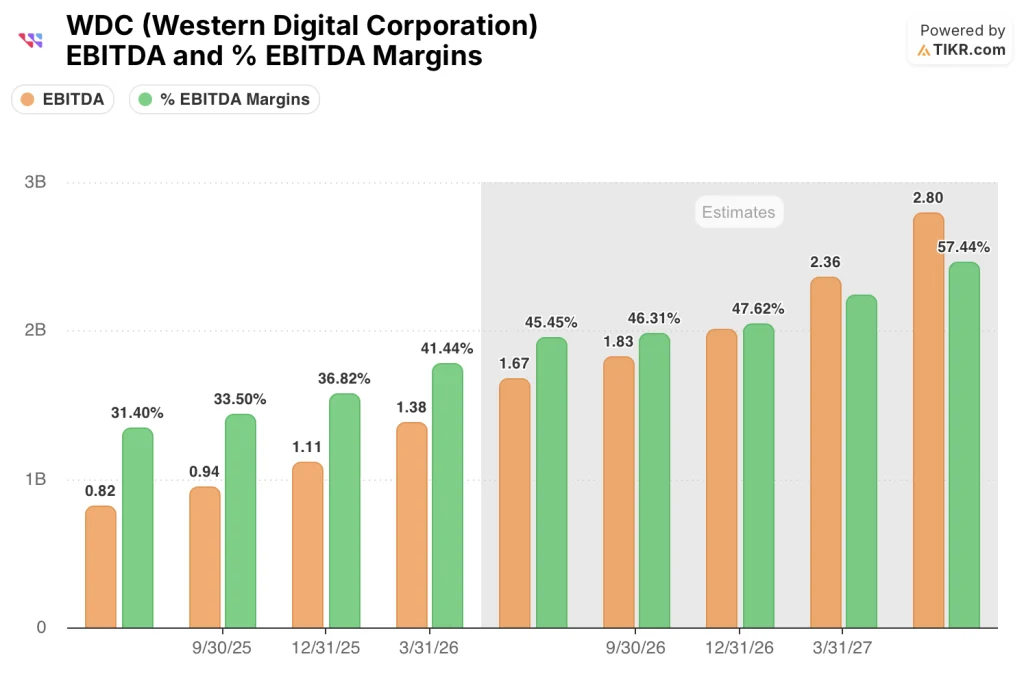

O EBITDA da WDC atingiu US$ 1,38 bilhão no terceiro trimestre, um aumento de 95,9% em relação ao ano anterior, com as margens do EBITDA expandindo para 41,4%, de aproximadamente 31% no ano anterior, e o consenso modela outro crescimento de 104% do EBITDA para o quarto trimestre, em torno de US$ 1,67 bilhão, apontando para margens próximas a 46%.

16 compras / 4 outperforms / 4 holds / 2 sem opinião / 1 underperform em 27 analistas, com uma meta de preço médio de cerca de US$ 492, o que implica um aumento de cerca de 2% em relação aos níveis atuais, um spread que sugere que a rua está correndo perto do valor justo enquanto o negócio ainda está acelerando.

A meta de alta da rua está em US$ 660, com a baixa em US$ 360, uma lacuna que se fechará com base em uma variável: se a execução da rampa de ePMR de 40 terabytes e os cronogramas de qualificação de HAMR se mantêm até a segunda metade do calendário de 2026.

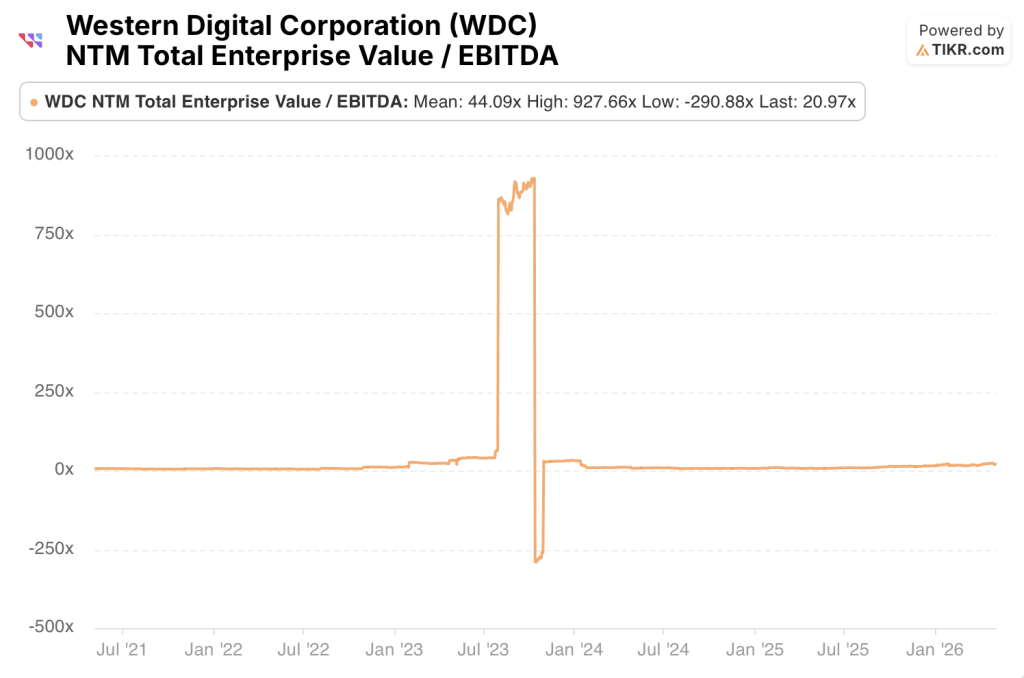

Negociadas a cerca de 21x NTM EV/EBITDA contra uma média histórica de 5 anos de cerca de 44x, as ações da Western Digital parecem subvalorizadas em um momento em que o EBITDA está crescendo mais de 95% ano a ano e o consenso modela outro crescimento de 104% no quarto trimestre, tornando o múltiplo atual um desconto significativo para o próprio histórico da ação em um ponto muito mais fraco no ciclo de ganhos.

O CFO Kris Sennesael destacou na conferência do Barclays, em 5 de maio, que as expectativas de CAGR para exabytes passaram de 25% para "talvez algo com tendência que comece com um 3", uma revisão de demanda que ainda não foi absorvida pelas metas de preço de consenso.

Se a rampa do ePMR de 40 terabytes derrapar ou a qualificação do HAMR encontrar problemas de rendimento, a trajetória da margem bruta será interrompida, já que ambas as unidades são fundamentais para as quedas de custo por terabyte que sustentam a história da expansão da margem.

Os lucros do quarto trimestre e a primeira impressão contendo dados de remessa de ePMR de 40 terabytes serão o primeiro ponto de verificação rígido para saber se o guia de US$ 3,65 bilhões e a meta de margem bruta de 51% a 52% estão sendo seguidos.

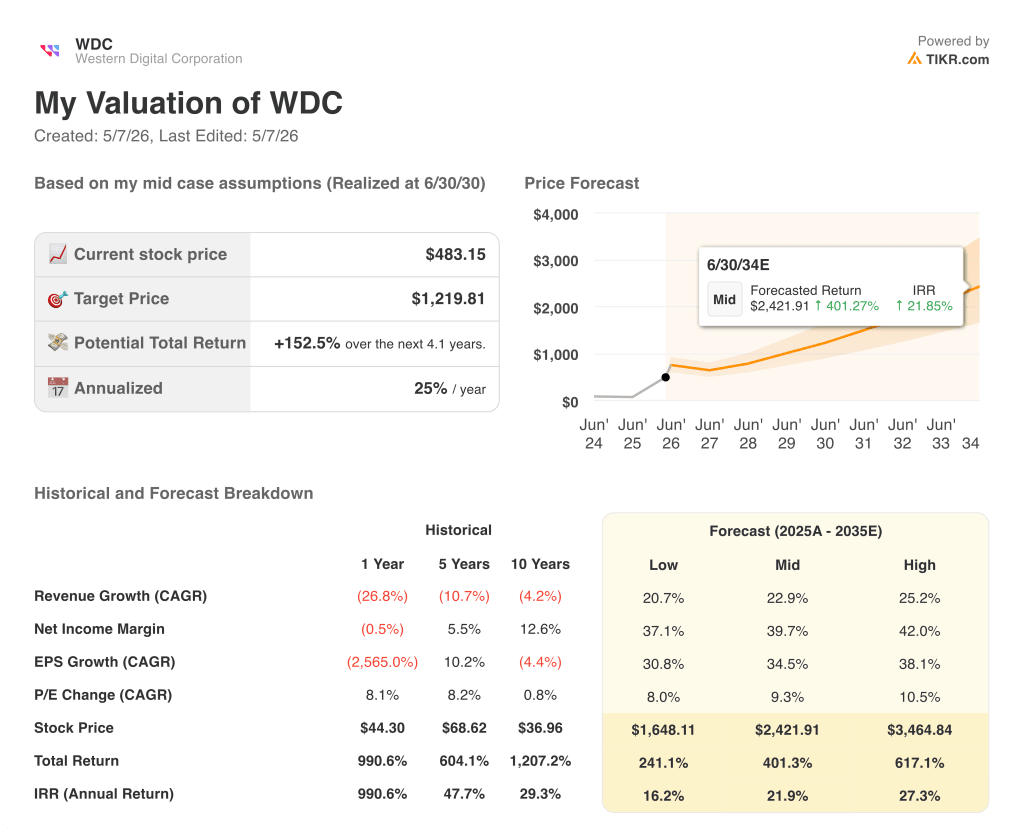

O que diz o modelo de avaliação?

O modelo TIKR avalia as ações da Western Digital em uma meta média de cerca de US$ 1.220, refletindo um CAGR de receita de 23% até 2035 e margens de lucro líquido expandindo para cerca de 40%, um resultado que implica 152% de retorno total dos níveis atuais em uma TIR anualizada de cerca de 25%.

A US$ 483, o mercado está precificando cerca de 20 anos de poder de ganhos com a taxa de execução atual, mas o caso baixo do modelo TIKR, assumindo cerca de 21% de CAGR de receita e 37% de margens de lucro líquido, ainda produz um preço-alvo de cerca de US$ 1.648 e uma TIR de cerca de 16%, o que significa que mesmo uma leitura conservadora do modelo deixa as ações da Western Digital significativamente subvalorizadas a preços atuais em relação a uma empresa que está aumentando o EBITDA em mais de 90% ano após ano, com compromissos com clientes que se estendem até 2029.

Caso positivo

- Rampa de ePMR de 40 terabytes no caminho certo para o segundo semestre do calendário de 2026, aumentando a capacidade média nearline dos atuais 23 terabytes para 40 terabytes, um aumento de 75% na capacidade de exabytes sem acréscimos de unidades

- As margens do EBITDA atingiram 46% no quarto trimestre de 2026 e estão se aproximando da faixa de 50% à medida que o custo por terabyte do ePMR diminui até o ano fiscal de 2027

- Os LTAs que abrangem os calendários de 2028 e 2029 com os principais hiperescaladores, combinados com pedidos de compra antecipada de 52 semanas, criam uma visibilidade de ganhos sem precedentes na história da empresa

- O aumento de 20% nos dividendos para US$ 0,15 por trimestre e o programa de recompra de US$ 4 bilhões, que devolveu US$ 2,2 bilhões aos acionistas desde o quarto trimestre do ano fiscal de 2025, demonstram a confiança da gerência na durabilidade da geração de caixa

- Adoção do UltraSMR atingindo 60% das remessas de exabytes até o final do ano fiscal de 2027, comprimindo o custo por terabyte e ampliando a margem bruta sem gastos adicionais de capital

Caso Bear

- Com uma meta média de analistas de US$ 492 contra um preço atual de US$ 483, as ações da Western Digital não oferecem quase nenhuma margem de segurança no consenso atual de Street, o que significa que qualquer tropeço na execução é precificado com um buffer mínimo

- O rendimento e a confiabilidade do HAMR permanecem não resolvidos na qualificação, e a empresa está há 10 anos em desenvolvimento; qualquer deslize no cronograma de rampa de 2027 remove do modelo um importante fator de custo e capacidade de longo prazo

- As quedas de custo por terabyte, em torno de 10% ao ano, podem ser reduzidas se a adoção do UltraSMR estagnar ou se a transição para o ePMR de 40 terabytes sofrer atrasos na qualificação com os três clientes de hiperescala atualmente em teste

- O CEO e o Chefe de Operações Globais da WDC venderam um total de US$ 10,2 milhões em ações no início de maio, um sinal que vale a pena monitorar, mesmo que seja rotina em um cenário de ganho de mais de 150% no acumulado do ano

- Recentemente, as ações foram negociadas a 31x o lucro dos próximos 12 meses, contra 20x três meses antes, uma expansão múltipla impulsionada quase que inteiramente pela reavaliação múltipla, em vez de revisões incrementais de estimativas, criando um risco de compressão se o impulso de crescimento diminuir

Você deve investir na Western Digital Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Western Digital Corporation e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Western Digital Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da WDC no TIKR gratuitamente →