Principais conclusões:

- A Baker Hughes Company (BKR) é uma fornecedora global de produtos, serviços e tecnologia industrial para campos petrolíferos, incluindo um segmento de energia de data center em rápido crescimento.

- A BKR relatou EPS ajustado do primeiro trimestre de 2026 de US $ 0,58, superando a estimativa de consenso de US $ 0,49, e emitiu orientação de receita para o ano inteiro de US $ 26,2 bilhões a US $ 28,3 bilhões.

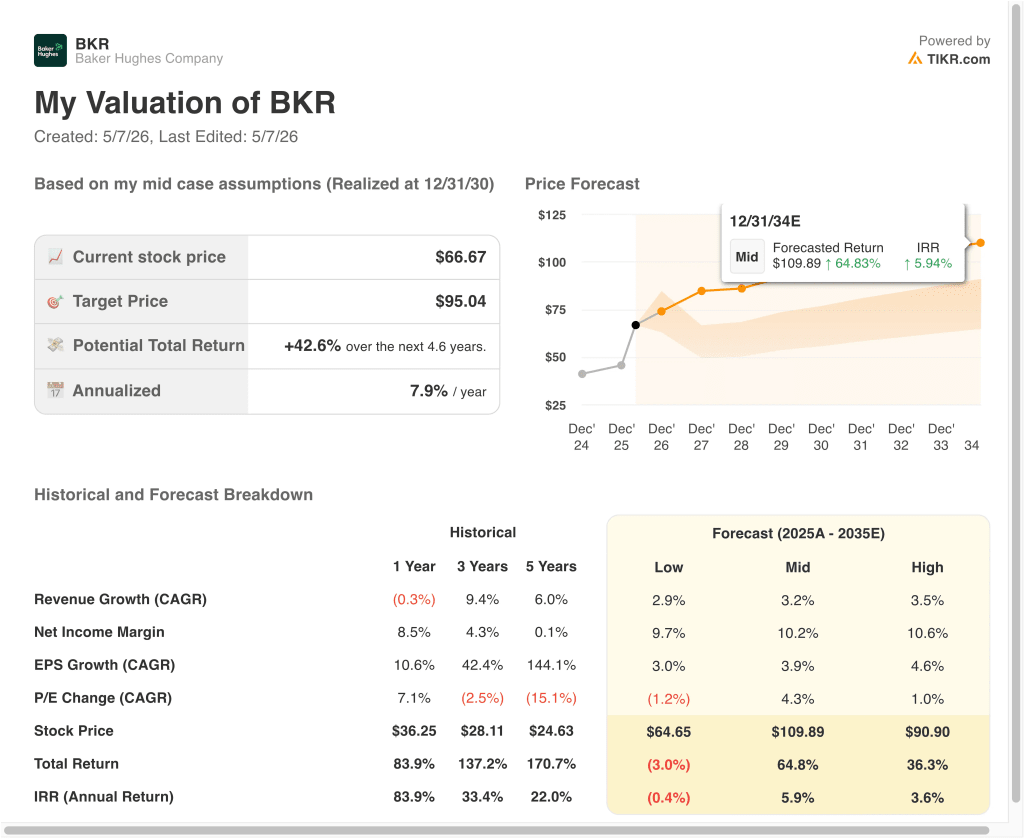

- O modelo projeta que as ações da BKR poderiam subir de US$ 67 para cerca de US$ 88 por ação até dezembro de 2028, o que implica um retorno total de 32,1%.

- Isso equivale a cerca de 11% em retornos anualizados nos próximos 2,6 anos, um nível que historicamente indica uma oportunidade atraente.

O que aconteceu?

A Baker Hughes Company (BKR) tem sido uma das ações de energia com melhor desempenho em 2026. A ação subiu cerca de 42% no acumulado do ano, atingindo sua maior alta em 52 semanas, de US$ 70,41. O lucro por ação ajustado do primeiro trimestre de 2026, de US$ 0,58, superou a estimativa de consenso de US$ 0,49. Mas, além dos lucros, a mudança tecnológica da empresa está gerando uma atenção significativa dos investidores.

A Baker Hughes está recebendo grandes pedidos de turbinas a gás e sistemas de energia para dar suporte a data centers de IA. A empresa garantiu um pedido de gerador de 1,21 gigawatt para alimentar uma solução de data center Boom Supersonic AI em fevereiro de 2026.

Vários outros pedidos de turbinas a gás foram feitos no início de 2026. A gerência está confiante em atingir US$ 1,5 bilhão em pedidos de data center antes de seu cronograma original de três anos.

Em relação ao portfólio, a Baker Hughes concordou em vender a Waygate Technologies para a Hexagon por cerca de US$ 1,45 bilhão em abril de 2026. Esse desinvestimento simplifica o negócio e melhora a flexibilidade de alocação de capital.

A empresa também abriu uma nova unidade de fabricação submarina na Noruega e pagou seu dividendo trimestral regular de US$ 0,23 por ação. O conflito com o Irã também está apoiando os gastos com a exploração de petróleo, o que proporciona um impulso de curto prazo para os principais negócios de serviços de campos petrolíferos.

Os investidores estão equilibrando a empolgante história do pivô tecnológico com a modesta perspectiva geral de crescimento da receita. O principal mercado de serviços para campos petrolíferos continua cíclico e dependente dos preços do petróleo. Mas os negócios de data center e transição energética acrescentam uma camada de crescimento secular durável. Veja por que as ações da Baker Hughes podem oferecer um retorno ajustado ao risco atraente para os investidores até 2028.

O que o modelo diz sobre as ações da BKR

Analisamos o potencial de alta das ações da Baker Hughes com base em sua dinâmica de tecnologia industrial e de energia, no crescimento do pipeline de pedidos de data centers e na melhoria das margens operacionais devido à simplificação do portfólio.

Com base em estimativas de crescimento anual da receita de 3,0%, margens operacionais de 14,5% e um múltiplo P/E normalizado de 28,4x, o modelo projeta que as ações da Baker Hughes poderiam subir de US$ 67 para cerca de US$ 88 por ação.

Isso representaria um retorno total de 32,1%, ou um retorno anualizado de 11,0% nos próximos 2,6 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da BKR:

1. Crescimento da receita: 3%

A Baker Hughes emitiu uma orientação de receita para o ano inteiro de 2026 de US$ 26,2 bilhões a US$ 28,3 bilhões. O EPS ajustado do 1º trimestre de 2026 de US$ 0,58 superou a estimativa de US$ 0,49, e o EPS ajustado do 4º trimestre de 2025 de US$ 0,78 superou a estimativa de US$ 0,67. Essas batidas consistentes refletem uma sólida execução operacional em todos os segmentos de negócios.

A empresa está se voltando rapidamente para os mercados de tecnologia industrial de maior crescimento. A Baker Hughes está confiante na obtenção de US$ 1,5 bilhão em pedidos relacionados a centros de dados antes de seu cronograma original. Esses pedidos representam um importante impulso secular que acrescenta diversificação além do negócio mais cíclico de serviços para campos petrolíferos.

Com base nas estimativas de consenso dos analistas, usamos uma taxa de crescimento anual da receita de 3,0%. O CAGR de dois anos do consenso de receita está em aproximadamente 2,1%, portanto, nossa premissa está um pouco acima do consenso. Ela reflete o potencial de alta do impulso dos pedidos de data center e um ambiente favorável aos gastos com exploração de petróleo.

2. Margens operacionais: 14.5%

A Baker Hughes tem uma margem EBIT LTM de 12,8% e uma margem bruta de 23,6%. Os segmentos de tecnologia industrial e de energia geralmente têm margens mais altas do que o negócio principal de serviços de campos petrolíferos. A simplificação contínua do portfólio, incluindo a alienação da Waygate Technologies, deve melhorar modestamente o perfil geral da margem.

A empresa mantém um balanço patrimonial extremamente limpo, com uma dívida líquida de apenas US$ 230 milhões e um índice de dívida líquida em relação ao EBITDA de apenas 0,04x. Essa flexibilidade financeira permite que a Baker Hughes invista em crescimento, retorne capital por meio de dividendos e busque aquisições sem restrições. O dividendo trimestral de US$ 0,23 por ação e o rendimento de 1,4% contribuem para o quadro de retorno total.

Com base nas estimativas de consenso dos analistas, usamos margens operacionais de 14,5%. Isso reflete um aumento significativo em relação à margem EBIT atual de 12,8%, impulsionado pela melhoria do mix de tecnologia e pela alavancagem operacional. É consistente com a meta declarada da administração de melhorar a lucratividade à medida que o portfólio de tecnologia cresce.

3. Múltiplo P/E de saída: 28,4x

A Baker Hughes atualmente é negociada a um P/E NTM futuro de 28,36x. Esse é um múltiplo premium para uma empresa de serviços de campos petrolíferos, mas reflete a disposição do mercado em pagar pela história do pivô tecnológico. A oportunidade de energia do data center e os ventos favoráveis da transição energética acrescentam um prêmio de crescimento que justifica um múltiplo mais alto do que o de seus pares tradicionais de serviços para campos petrolíferos.

A meta do analista, de US$ 70,24, está apenas cerca de 5% acima do preço atual de US$ 67. Essa pequena diferença sugere que os analistas estão cautelosos com relação ao aumento de curto prazo nos níveis atuais de avaliação. Mas o modelo de avaliação guiada mostra uma oportunidade mais significativa em um horizonte mais longo, de dois a três anos.

Com base nas estimativas de consenso dos analistas, usamos um múltiplo P/E de saída de 28,4x. Esse valor está alinhado com o múltiplo de negociação atual e pressupõe que a história da diferenciação tecnológica continue a comandar um prêmio. Uma reversão para os múltiplos tradicionais de serviços de energia reduziria significativamente o retorno projetado.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da BKR até 2034 mostram resultados variados com base na execução de pedidos de data center, demanda de tecnologia de energia e tendências de gastos com exploração de petróleo (essas são estimativas, não retornos garantidos):

- Cenário baixo: Os gastos com petróleo e gás decepcionam, e os pedidos de data center ficam aquém das metas → cerca de 0,4% de retornos anuais negativos

- Caso médio: a tecnologia de energia e o impulso do data center proporcionam um progresso constante → cerca de 6% de retornos anuais

- Caso alto: o pivô tecnológico é bem-sucedido, mas a execução do crescimento fica aquém do caminho do caso médio → cerca de 4% de retornos anuais

No futuro, as ações da Baker Hughes se movimentarão com base no ritmo de sua transformação de tecnologia industrial e na trajetória do investimento global em energia. O modelo de avaliação orientada de curto prazo é mais otimista do que os cenários avançados de longo prazo, sugerindo que a janela de 2028 pode representar a melhor oportunidade de retorno.

Os investidores que acreditam nos temas seculares do data center e da transição energética podem achar que o risco-recompensa de curto prazo é mais atraente do que sugerem os números principais de longo prazo.

Veja o que os analistas pensam sobre as ações da BKR neste momento (grátis com TIKR) >>>

Você deve investir na Baker Hughes?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o BKR e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a BKR juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da Baker Hughes em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!