Principais estatísticas das ações da Home Depot

- Intervalo de 52 semanas: $310 a $427

- Preço atual: $323

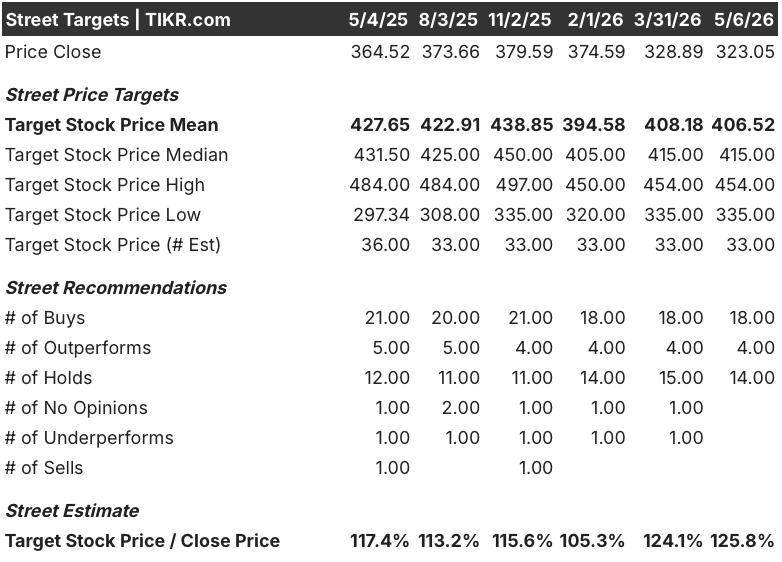

- Meta média de rua: US$ 407

- Meta alta da rua: US$ 454

- Consenso dos analistas: 18 compras / 4 superações / 14 retenções / 1 subutilização

- Meta do modelo TIKR (dezembro de 2030): US$ 511

O que aconteceu?

A Home Depot(HD), a maior varejista de artigos para a casa do mundo, superou as estimativas de lucros do quarto trimestre e manteve sua perspectiva para o ano inteiro, apesar de um mercado imobiliário que está funcionalmente congelado há três anos.

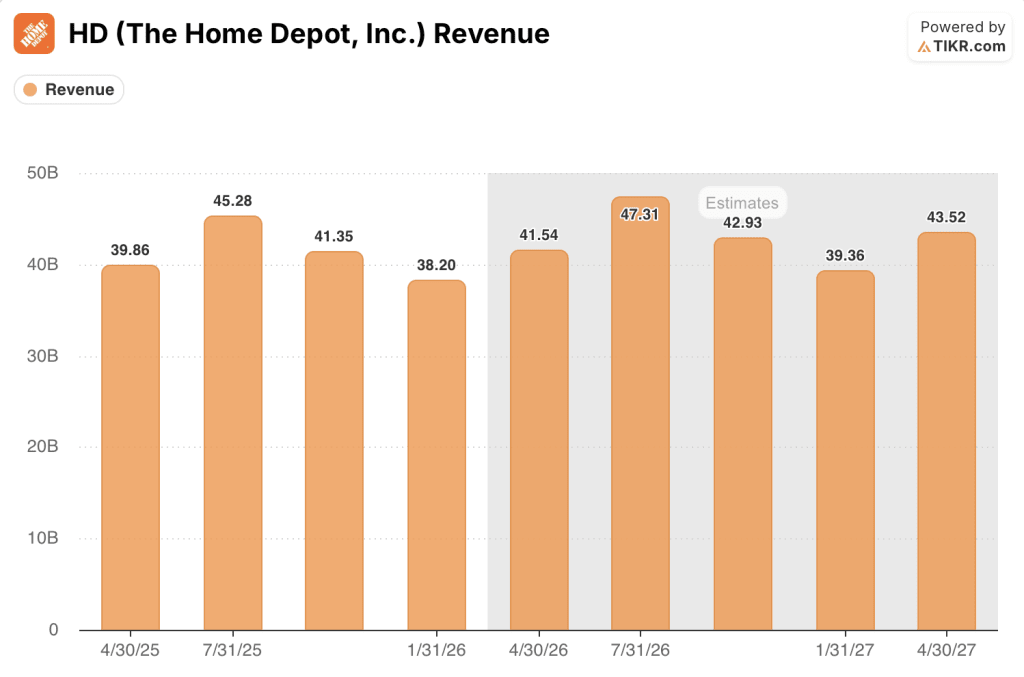

O lucro por ação diluído ajustado ficou em US$ 2,72 no trimestre, bem acima dos US$ 2,54 esperados por Wall Street, enquanto a receita do quarto trimestre, de US$ 38,2 bilhões, ultrapassou o consenso de US$ 38,1 bilhões.

As vendas comparáveis aumentaram 0,4% no trimestre, com a força da atividade das tempestades de janeiro e o desempenho superior dos clientes de empreiteiras profissionais, mesmo que os projetos discricionários maiores de proprietários de casas de bricolagem tenham permanecido sob pressão.

As plataformas digitais proporcionaram um salto de 11% nas vendas on-line no quarto trimestre, com a empresa lançando o rastreamento de entrega em tempo real para materiais grandes e volumosos em todas as categorias, um recurso que, segundo a empresa, melhorou o envolvimento dos profissionais e as transações incrementais.

O CFO Richard McPhail declarou no J.P. Morgan Retail Round Up Forum que "temos o direito de ganhar cada dólar" do mercado endereçável de US$ 700 bilhões de produtos profissionais, citando um mercado endereçável total de US$ 1,2 trilhão após a aquisição planejada da distribuidora de HVAC Mingledorff's ter expandido o TAM em US$ 100 bilhões.

As ações da Home Depot agora são negociadas perto de sua baixa de 52 semanas de US$ 310,40, já que a administração tem como meta 80 novas lojas até 2027, orienta a SRS Distribution (sua subsidiária de atacado de comércio especializado) para um crescimento orgânico de vendas de um dígito médio no ano fiscal de 2026 e avança com uma implementação de IA em toda a empresa sob o comando da nova diretora de tecnologia Franziska Bell, contratada da Ford Motor em abril.

A opinião de Wall Street sobre as ações da HD

A batida das ações da Home Depot no quarto trimestre reformula a narrativa do setor imobiliário: a questão não é mais se a HD conseguirá sobreviver à desaceleração, mas sim quanta participação ela terá antes da virada do ciclo.

O consenso de receita da HD para o primeiro trimestre do ano fiscal de 2026 é de cerca de US$ 42 bilhões, crescendo cerca de 4% em relação ao ano anterior, com estimativas do segundo trimestre do ano fiscal de 2026 em cerca de US$ 47 bilhões, também crescendo cerca de 4-5%, já que as vendas orgânicas da SRS são orientadas para acelerar para dígitos únicos médios após registrar um crescimento de um dígito único baixo em 2025, apesar das remessas de telhas da indústria caírem 28% em relação ao ano anterior no quarto trimestre.

Dezoito analistas com classificação de compra e quatro com classificação de desempenho superior estão ao lado de quatorze com classificação de retenção, com uma meta de preço médio em torno de US$ 407 e uma alta de US$ 454; Wall Street não está pessimista em relação à HD, mas o campo de retenção reflete um mercado que aguarda a inflexão habitacional que, segundo McPhail, ainda não chegou.

O spread da meta de US$ 335 a US$ 454 mapeia quase precisamente a diferença entre um mercado imobiliário que permanece congelado até 2027 e um mercado em que as taxas de hipoteca se aproximam de 5%, um cenário que os ursos e os touros têm dados que sustentam nos níveis atuais das taxas.

Negociadas a cerca de 22x os lucros futuros, em comparação com uma faixa histórica de P/L futuro de cinco anos próxima a 25-28x, e com a receita pronta para aumentar à medida que as aquisições da SRS e da GMS forem anualizadas em um mercado endereçável de US$ 1,2 trilhão, as ações da Home Depot parecem subvalorizadas em relação ao escopo da franquia Pro que está sendo montada abaixo do preço da ação.

A Home Depot elevou seus dividendos trimestrais em 1,3%, para US$ 2,33 por ação, mesmo com as recompras permanecendo em pausa até que a empresa atinja um índice de alavancagem de 2,0x, previsto para o primeiro semestre de 2027, sinalizando a confiança da administração no perfil do fluxo de caixa livre durante a recessão.

O número específico a ser observado é o crescimento das vendas comparáveis no primeiro trimestre do exercício fiscal de 2026 na chamada de resultados de 19 de maio, em que a administração orientou uma pressão no LPA de um dígito médio devido à anualização das aquisições; a tendência de comparação abaixo desse ruído mostrará se o fundo do poço do setor imobiliário está se mantendo.

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR avalia as ações da Home Depot em cerca de US$ 511, refletindo um crescimento de receita anualizado de cerca de 4% e uma suposição de margem de lucro líquido de 10% até o ano fiscal de 2031, ancorado pelas vendas orgânicas da SRS com expansão de um dígito médio e pela vertical de HVAC da Mingledorff, que adiciona uma nova área de distribuição em cinco estados do sudeste.

Com retornos anualizados de cerca de 10% no cenário intermediário em relação ao preço atual de US$ 323, as ações da Home Depot estão subvalorizadas para investidores com um horizonte de vários anos, com a TIR se expandindo para cerca de 11% no cenário superior, à medida que o volume de negócios do setor imobiliário se recupera e os ganhos de participação no portfólio de US$ 700 bilhões se acumulam.

O investimento depende de uma única pergunta: quanto tempo durará o aprisionamento do setor imobiliário e quanta participação a Home Depot conquistará antes do fim do ciclo?

O que precisa dar certo

- Taxas hipotecárias caindo para 5-6% desbloqueiam a rotatividade reprimida de imóveis, que McPhail descreveu no J.P. Morgan como estando em mínimos históricos de 3% por quase quatro anos consecutivos, um nível "nunca visto por tanto tempo" na história operacional da HD

- A SRS Distribution apresenta crescimento orgânico de vendas na casa de um dígito médio no ano fiscal de 2026, apesar de as remessas de telhados no quarto trimestre de 2025 terem caído 28% em relação ao ano anterior, demonstrando que a franquia pode conquistar participação mesmo no volume mais fraco do setor desde 2019

- A aquisição de HVAC da Mingledorff é concluída no segundo trimestre e amplia as oportunidades de vendas cruzadas da SRS em telhados, painéis de parede e HVAC em um mercado vertical de US$ 100 bilhões, anteriormente fora do mercado total endereçável da HD

- A tecnologia de centro de distribuição orientada por IA da SIMPL Automation melhora a velocidade de coleta e os tempos de ciclo em escala, comprimindo os custos de entrega no mesmo dia e no dia seguinte, à medida que a HD se aproxima de 50% das entregas de produtos estocados atendidas nessas velocidades

O que pode dar errado

- A acessibilidade à moradia continua estruturalmente prejudicada: As taxas de hipoteca de 30 anos próximas a 6,3% e os preços dos imóveis ainda cerca de 50% acima dos níveis de 2019 suprimem o volume de negócios muito além das atuais premissas de orientação, com as vendas de imóveis existentes atingindo uma taxa anual ajustada sazonalmente de 3,98 milhões em março

- A aquisição do GMS continua a pressionar a margem bruta durante a primeira metade do AF de 2026, com a anualização adicionando uma estimativa de 50 pontos-base de vento contrário somente no primeiro trimestre; qualquer déficit de receita amplifica essa desalavancagem

- O lucro por ação do primeiro trimestre do exercício fiscal de 2026 está orientado para um resultado médio negativo de um único dígito em relação ao ano anterior, inteiramente devido ao momento da aquisição, e se o mercado interpretar essa falha como uma deterioração da demanda e não como uma mecânica contábil, as ações da Home Depot enfrentarão um risco de reavaliação na temporada de vendas da primavera

- Os grandes projetos discricionários de bricolagem, especificamente de cozinhas e pisos, permanecem teimosamente deprimidos, sem nenhum sinal de recuperação confirmado até a chamada de resultados de fevereiro, e as transações de compra de grandes itens de mais de US$ 1.000 se recuperaram apenas por meio de manutenção e reparos, e não de reformas discricionárias

Você deve investir na The Home Depot, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da The Home Depot, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a The Home Depot, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da HD no TIKR gratuitamente →