Principais indicadores das ações da Accenture

- Faixa de 52 semanas: US$ 174 a US$ 326

- Preço atual: US$ 175

- Preço-alvo médio do mercado: US$ 250

- Preço-alvo mais alto do mercado: US$ 320

- Consenso dos analistas: 14 recomendações de “Comprar” / 4 de “Desempenho superior” / 10 de “Manter” / 1 de “Desempenho inferior” / 1 de “Vender”

- Meta do modelo TIKR (dez. 2030): $

O que aconteceu?

A Accenture plc (ACN) é uma empresa global de serviços profissionais que ajuda grandes empresas a transformar suas operações por meio de tecnologia, integração de IA e serviços gerenciados.

As ações da Accenture caíram quase pela metade em relação à sua máxima de 52 semanas, de US$ 325,71, mas o negócio subjacente acaba de registrar o trimestre com o maior volume de contratos da história da empresa.

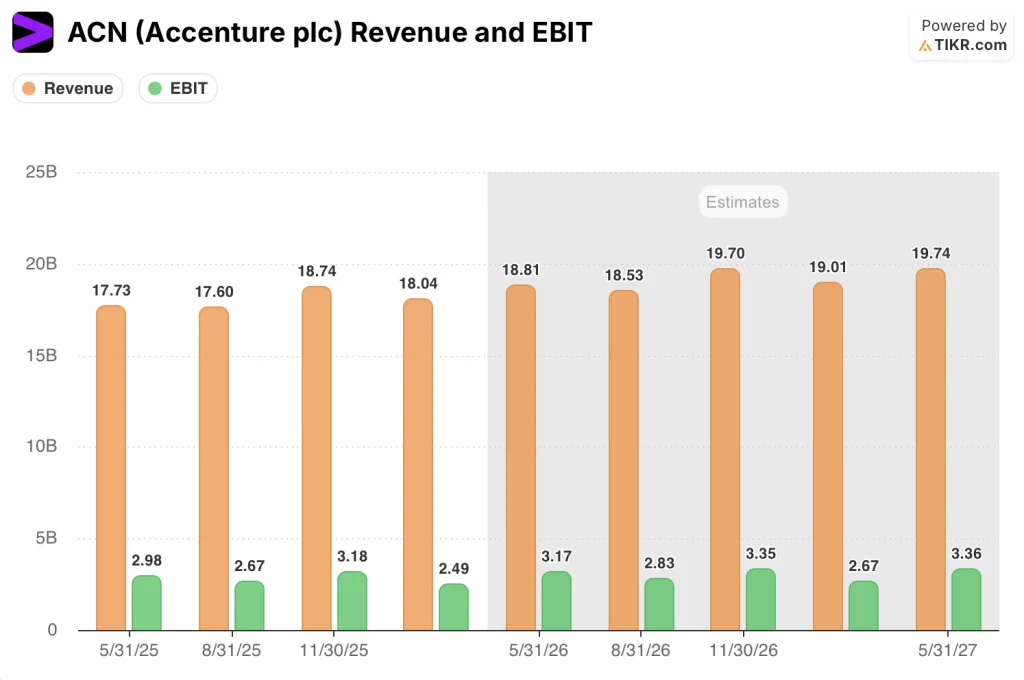

A receita do segundo trimestre do ano fiscal de 2026 ficou em US$ 18,04 bilhões, um aumento de 8,3% em relação ao mesmo período do ano anterior, situando-se na faixa superior da previsão da empresa.

Os novos contratos atingiram um recorde de US$ 22,1 bilhões no trimestre, elevando os contratos do primeiro semestre para US$ 43 bilhões e proporcionando à empresa seu terceiro trimestre consecutivo acima da marca de US$ 20 bilhões.

Um número recorde de 41 clientes registrou mais de US$ 100 milhões em um único trimestre, um aumento em relação à faixa na casa dos 30, há apenas um ano — um número que a CEO Julie Sweet descreveu como evidência direta da “demanda contínua por reinvenção em grande escala”.

Sweet aprofundou-se ainda mais no panorama da demanda por IA, dizendo aos investidores: “A IA, da forma como se apresenta atualmente, pode vir a ser o avanço tecnológico mais poderoso desde a eletricidade.”

A empresa elevou seu orçamento de aquisições para o ano inteiro para US$ 5 bilhões, investindo US$ 1,6 bilhão somente no segundo trimestre em alvos que incluem a Faculty (uma empresa de serviços nativos de IA sediada no Reino Unido), a líder em segurança cibernética CyberCX e a Ookla, uma empresa de dados de inteligência de rede que gera US$ 231 milhões em receita anual por meio de um modelo de assinatura sem FTE.

O fluxo de caixa livre de US$ 3,67 bilhões no segundo trimestre superou as estimativas do mercado em quase 196%, impulsionado pela melhora no DSO e pelos ganhos de eficiência operacional, e a empresa elevou a previsão de fluxo de caixa livre para o ano inteiro em US$ 1 bilhão, para uma faixa entre US$ 10,8 bilhões e US$ 11,5 bilhões.

A opinião de Wall Street sobre as ações da ACN

As ações da Accenture estão refletindo o medo do mercado, mas a trajetória futura de receita e lucros sugerida pelos dados de pedidos conta uma história diferente.

As estimativas consensuais de receita projetam um crescimento de cerca de 6% no próximo trimestre divulgado, com base no resultado de 8,3% ano a ano do segundo trimestre, e o EBIT deve atingir cerca de US$ 3,17 bilhões no próximo trimestre, contra US$ 2,49 bilhões no segundo trimestre, refletindo a alavancagem operacional contínua à medida que a empresa converte sua carteira recorde de pedidos.

Dos 29 analistas que cobrem as ações da ACN, 14 atribuem recomendação de “Comprar” e 4 de “Desempenho Superior”, com um preço-alvo médio de US$ 249, o que implica um potencial de alta de cerca de 43% em relação aos níveis atuais; o mercado aguarda que a Accenture demonstre que seu orçamento de aquisições de US$ 5 bilhões acelera a conversão de receita não relacionada a funcionários em tempo integral (FTE), em vez de diluir as margens no curto prazo.

A faixa-alvo varia de US$ 210, na extremidade inferior, a US$ 320, na extremidade superior — um intervalo que reflete uma bifurcação genuína: os pessimistas acreditam que a incerteza macroeconômica e os ventos contrários do governo federal dos EUA suprimirão o crescimento até o ano fiscal de 2027, enquanto os otimistas apontam a trajetória recorde de contratos firmados e o fim do impacto negativo do governo federal no quarto trimestre como o ponto de inflexão que fechará a lacuna em direção à faixa acima de US$ 300.

Com um EV/EBIT de 8,95x para o próximo ano fiscal (NTM), menos da metade de sua média histórica de 18,82x e o menor múltiplo em que a ação já foi negociada no conjunto de dados de cinco anos, as ações da Accenture parecem subvalorizadas em um cenário de pedidos recordes e de previsão de crescimento do EBIT em cerca de 6% no próximo trimestre, à medida que os serviços gerenciados impulsionados por IA ganham escala.

A revelação de Sweet de que mais de 85.000 profissionais de IA e dados já estão em operação, superando a meta da própria empresa de 80.000 antes do previsto, redefine a Accenture não como uma empresa que busca atender à demanda por IA, mas como uma que já opera em grande escala nesse setor.

Uma deterioração nos pedidos de serviços gerenciados, que cresceram 10% em dólares americanos neste trimestre, enfraqueceria a tese de conversão de receita recorrente e comprimiria ainda mais o múltiplo.

A teleconferência sobre os resultados do terceiro trimestre do ano fiscal de 2026 é o momento a ser observado: o impacto do abrandamento do setor federal dos EUA atinge esse trimestre, e a empresa indicou que o setor federal deve retornar ao crescimento — o dado específico que dirá aos investidores se a carteira de pedidos está se convertendo na taxa que a meta média atual implica.

O que diz o modelo de avaliação?

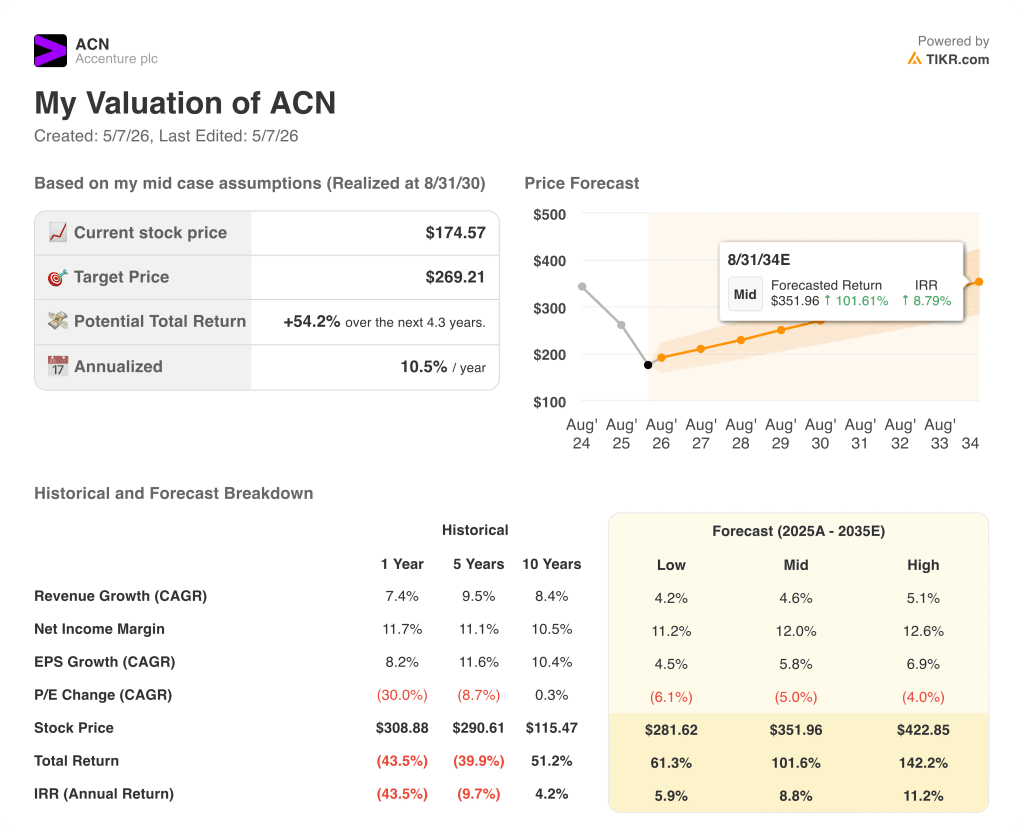

O modelo da TIKR avalia a ACN em cerca de US$ 352 no cenário intermediário (realizado em agosto de 2030), com base em um CAGR de receita de aproximadamente 5% e uma margem de lucro líquido expandindo-se dos atuais 11,7% para 12% — premissas conservadoras o suficiente para que mesmo o cenário pessimista (cerca de US$ 282, com TIR de cerca de 6%) ainda implique um potencial de alta significativo em relação aos níveis atuais.

A US$ 175, as ações da Accenture estão sendo negociadas a um preço que o modelo TIKR atribui apenas ao seu cenário mais pessimista; no entanto, mesmo esse cenário mais pessimista ainda pressupõe retornos positivos, fazendo com que o preço atual pareça subvalorizado em relação a qualquer trajetória razoável de lucros e margens que os próprios dados de reservas da empresa sustentem.

O argumento gira em torno de saber se a taxa de conversão de pedidos em receita se mantém, e a diferença entre o cenário mais pessimista e o preço atual é ampla o suficiente para que os investidores estejam, essencialmente, recebendo proteção contra perdas com potencial de ganho assimétrico.

O que precisa dar certo

- 4º trimestre do ano fiscal de 2026: os negócios federais voltam a crescer conforme previsto, eliminando um impacto negativo de aproximadamente 1% que reduziu o crescimento da receita nas Américas de uma taxa subjacente de 6% para os 3% relatados

- A receita não-FTE proveniente das aquisições da Faculty, da Ookla e da DLB Associates começa a aparecer nos pedidos e na composição da receita dentro de dois a três trimestres, justificando o investimento de US$ 5 bilhões com margens mais elevadas

- Os pedidos de serviços gerenciados, de US$ 10,8 bilhões neste trimestre com um índice book-to-bill de 1,2, continuam sendo convertidos nas taxas atuais, levando a CAGR da receita em direção à premissa do cenário intermediário de 5% a 6%

- Os projetos impulsionados por IA passam da fase de prova de conceito para a produção em escala entre os mais de 100 clientes que a Accenture adicionou aos programas avançados de IA somente neste trimestre, ampliando o tamanho médio dos contratos e sua duração

O que pode dar errado

- A escalada do conflito no Oriente Médio prejudica a receita anual de aproximadamente US$ 1 bilhão que a Accenture gera na região, um risco que a diretora financeira Angie Park citou explicitamente nos comentários sobre as orientações do segundo trimestre

- A incerteza macroeconômica faz com que grandes empresas adiem ou cortem os programas de transformação plurianuais que sustentam os 41 clientes com faturamento superior a US$ 100 milhões por trimestre, reduzindo o faturamento para abaixo do limite de US$ 20 bilhões no ano fiscal de 2027

- Múltiplos de aquisição mais elevados para alvos nativos de IA (Park confirmou que a empresa está pagando acima das médias históricas pela Faculty e ativos semelhantes) comprimem o lucro por ação (EPS) no curto prazo em relação às estimativas de consenso que determinam o preço-alvo médio atual de US$ 249

- O crescimento da receita desacelera em direção à CAGR (taxa composta de crescimento anual) do cenário pessimista de 4%, deixando a ação com valorização justa em US$ 282, em vez do cenário intermediário de US$ 352 — uma diferença significativa para investidores que compram nos níveis atuais

Você deve investir na Accenture Plc?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da ACN e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Accenture Plc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da ACN no TIKR gratuitamente →