Principais estatísticas das ações da Marvell Technologies

- Intervalo de 52 semanas: $57 a $176

- Preço atual: $172

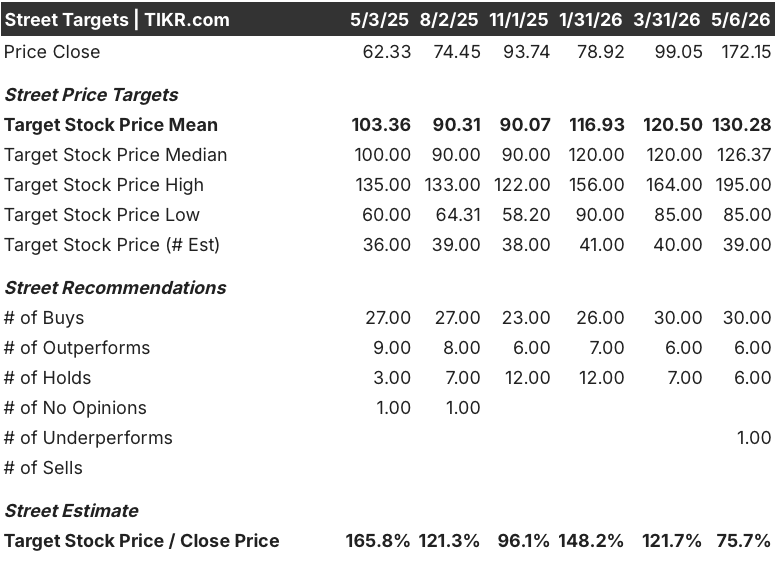

- Meta média de rua: $130

- Meta alta da rua: $195

- Consenso dos analistas: 30 compras / 6 superações / 6 retenções / 1 subutilização

- Meta do modelo TIKR (dezembro de 2030): US$ 503

O que aconteceu?

A Marvell Technology(MRVL), uma empresa de semicondutores sem fabricação própria que projeta chips de IA personalizados e interconexões ópticas de alta velocidade para infraestrutura de data center, agora é negociada a US$ 172 - a uma distância impressionante de sua maior alta em 52 semanas, de US$ 176 - depois que uma série de parcerias marcantes redefiniu a compreensão do mercado sobre o valor desse negócio.

O movimento não é especulativo.

A Nvidia comprometeu US $ 2 bilhões com a Marvell em 31 de março, integrando a MRVL em seu ecossistema NVLink Fusion para que as XPUs personalizadas da Marvell (aceleradores de aplicativos específicos criados sob encomenda para hiperescaladores individuais) possam operar nativamente em data centers dominados pela Nvidia.

No mesmo dia em que o investimento da Nvidia foi fechado, a Marvell relatou os resultados do quarto trimestre fiscal de 2026: receita de US $ 4 bilhões, um aumento de 2.2% ano a ano, com EPS ajustado de US $ 22 superando a estimativa de rua de US $ 0.80.

A receita do data center, o maior segmento de negócios da MRVL, atingiu US$ 1,65 bilhão no quarto trimestre, um aumento de 21% em relação ao ano anterior, impulsionado pelo aumento da demanda por interconexões ópticas, silício personalizado e produtos de comutação.

O CEO Matt Murphy declarou na teleconferência de resultados do quarto trimestre do ano fiscal de 2026 que "esperamos que o crescimento da receita ano a ano acelere a cada trimestre no ano fiscal de 2027, impulsionado pela força contínua em nossos negócios de data center, com as reservas continuando a crescer em um ritmo recorde", ancorando a perspectiva da empresa para o ano fiscal de 2027 em cerca de US$ 11 bilhões - quase US$ 1 bilhão a mais do que a orientação emitida apenas três meses antes.

O Google, da Alphabet, entrou em negociações com a Marvell em abril para desenvolver dois novos chips de inferência de IA, incluindo uma unidade de processamento de memória e uma nova unidade de processamento de tensor (TPU), um acordo que daria à Marvell uma posição significativa no ecossistema de chips do Google ao lado da Broadcom.

A Marvell também concluiu a aquisição da Polariton Technologies em abril, adicionando tecnologia fotônica de silício baseada em plasmônica projetada para aumentar a largura de banda de interconexão óptica para 3,2T e além, ampliando a liderança da MRVL no mercado de conectividade de data center em escala, onde já espera fornecer módulos DCI para todos os cinco principais hiperescaladores dos EUA este ano.

A perspectiva da empresa para o ano fiscal de 2028, que prevê uma receita próxima a US$ 15 bilhões (crescimento de aproximadamente 40% ano a ano), baseia-se em três forças convergentes: um negócio de XPU personalizada que deve pelo menos dobrar ano a ano, um negócio de interconexão previsto para superar o crescimento do CapEx da nuvem por uma ampla margem e a aquisição da Celestial AI por US$ 3,25 bilhões, trazendo tecnologia óptica co-embalada que a administração visa a uma taxa de execução de receita anualizada de US$ 500 milhões no quarto trimestre do ano fiscal de 2028.

Opinião de Wall Street sobre as ações da MRVL

A parceria com a Nvidia reenquadra as ações da Marvell não como um risco de silício personalizado para um único cliente, mas como o tecido conjuntivo de toda a construção da infraestrutura de IA, o que muda a visibilidade da receita plurianual de forma fundamental.

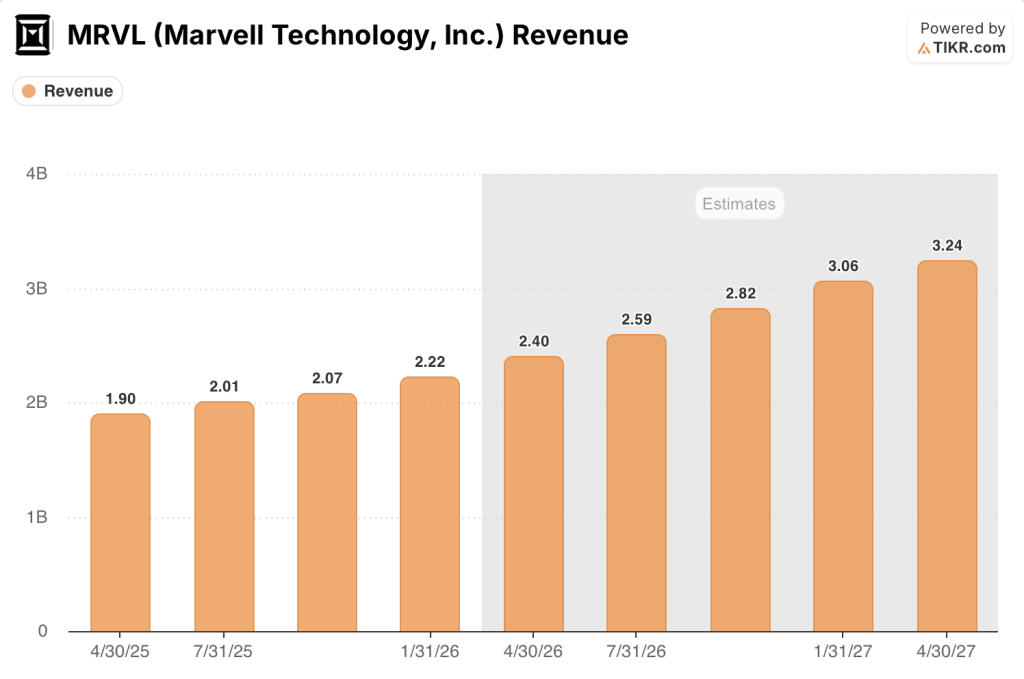

Prevê-se que a receita da MRVL atinja US$ 2,40 bilhões no trimestre de abril de 2026 (um aumento de cerca de 27% ano a ano), acelerando para US$ 3,06 bilhões em janeiro de 2027 e US$ 3,24 bilhões em abril de 2027, refletindo taxas de crescimento ano a ano de cerca de 38% e cerca de 35%, respectivamente, à medida que o negócio de interconexão aumenta bem acima das suposições anteriores de rastreamento de CapEx.

As 30 compras, 6 superações, 6 retenções e 1 sub-representação na tabela de cobertura refletem uma convicção quase universal na trajetória de crescimento, com uma meta de preço médio de US$ 130,28 e uma alta de US$ 195 nas ruas - mas o preço atual de US$ 172 superou essa média de consenso em 32%, que é o verdadeiro debate que os dados apresentam.

O Barclays, que elevou a classificação das ações da Marvell para "overweight" em abril, com uma meta de US$ 150, chamou a MRVL de "antes de tudo, uma empresa óptica" e projetou que as portas ópticas em hiperescaladores poderiam dobrar em 2026 e dobrar novamente em 2027, implicando em um crescimento de cerca de 90% da receita óptica por dois anos consecutivos.

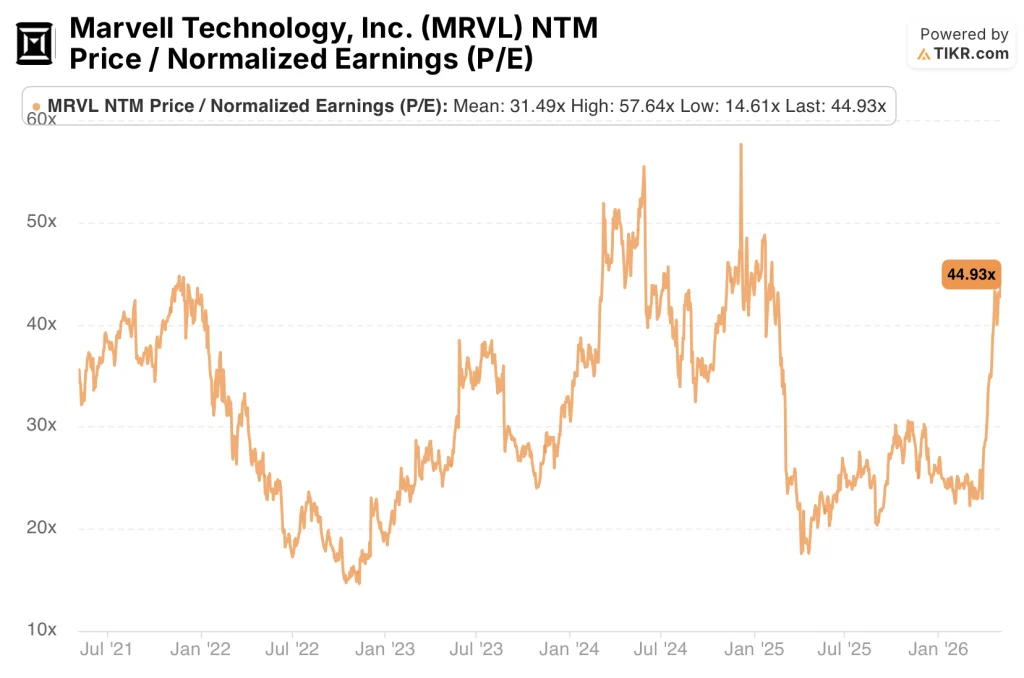

Negociadas a quase 45x o lucro normalizado futuro, contra uma média histórica de 5 anos de 31x, as ações da Marvell parecem supervalorizadas com base em um múltiplo puro, embora o caso de um preço premium dependa inteiramente do fato de o aumento da receita no ano fiscal de 2028 para US$ 15 bilhões - e a duplicação da XPU personalizada que ele exige - ser executado dentro do cronograma.

O risco é a concentração de clientes: os quatro maiores hiperescaladores dos EUA respondem pela maior parte da receita do data center, e um único atraso no programa ou uma retração no CapEx do hiperescalador no ano fiscal de 2028 afetaria significativamente a meta de receita de US$ 15 bilhões.

O catalisador é a teleconferência de resultados do primeiro trimestre do ano fiscal de 2027, agendada para 27 de maio, na qual a gerência fornecerá o primeiro ponto de dados sequenciais sobre se as rampas de interconexão e personalizadas estão acompanhando o agressivo backlog de reservas que Murphy descreveu na teleconferência de março.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR atribui à Marvell um preço-alvo de cerca de US$ 503 ao longo de aproximadamente 5 anos, o que implica um retorno anualizado de aproximadamente 25% em relação aos níveis atuais, ancorado em uma suposição de CAGR de receita de cerca de 23% e uma margem de lucro líquido que se expande para cerca de 30%, ambos confortavelmente abaixo do que a própria orientação fiscal da empresa para 2028 implica.

As ações da Marvell parecem supervalorizadas com o atual P/L NTM de 44,93x em relação à sua média histórica de 31,49x, embora os investidores que precificam a execução total do roteiro de US$ 15 bilhões para o ano fiscal de 2028 argumentem que o prêmio é merecido.

A tensão central aqui é o tempo: a meta de receita de US$ 15 bilhões para o ano fiscal de 2028 é ambiciosa, o programa de óptica de co-embalagem da Celestial AI não atinge uma taxa de execução de US$ 500 milhões até o quarto trimestre do ano fiscal de 2028 e o novo programa de clientes XPU de Nível 1 ainda não está em produção de alto volume.

O que precisa dar certo

- O negócio de interconexão sustenta um crescimento de cerca de 50% no ano fiscal de 2027, à medida que os produtos PAM de 1,6 T aumentam em vários hiperescaladores de Nível 1, com 800 G permanecendo como a linha de base de alto volume.

- O novo programa XPU de Nível 1 (ainda não nomeado) passa do desenvolvimento para a fabricação de alto volume no ano fiscal de 2028, com compromissos de pedidos de compra que já cobrem o gerenciamento do corredor de produção descrito.

- Os chiplets de tecido fotônico da Celestial AI atingem a taxa de execução de receita anualizada de US$ 500 milhões prevista para o ano fiscal de 2028, validando o preço de aquisição de US$ 3,25 bilhões.

- A parceria com o chip do Google progride de conversas divulgadas para acordos assinados, com a receita de ganho de design começando a entrar no modelo do ano fiscal de 2029, juntamente com os programas de clientes existentes da Amazon Trainium e da XPU líder.

- Os produtos AEC e retimer mais do que dobram ano a ano no ano fiscal de 2027 (de uma base de aproximadamente US$ 200 milhões), à medida que a Marvell conclui as vitórias de design em três dos principais hiperescaladores dos EUA.

O que pode dar errado

- O crescimento do CapEx de hiperscaler se modera mais acentuadamente do que o ritmo do ano fiscal atual no calendário de 2027, comprimindo a visibilidade das reservas e potencialmente empurrando a meta de receita de US$ 15 bilhões para além do ano fiscal de 2028.

- O Google opta por aprofundar seu relacionamento existente com a Broadcom em vez de formalizar um acordo de co-desenvolvimento de chips com a Marvell, removendo um importante catalisador não precificado do caso de alta.

- O novo programa XPU de Nível 1 sofre um atraso no desenvolvimento, como acontece rotineiramente com os programas de silício personalizado, transferindo uma receita significativa do ano fiscal de 2028 para o ano fiscal de 2029 e criando uma bolsa de ar na narrativa de duplicação personalizada.

- As restrições de capacidade do nó avançado da TSMC aumentam ainda mais, já que a Marvell depende da fabricação de ponta para seus programas de DSP de 2 nm e XPU personalizada, um risco de fornecimento que o COO Chris Koopmans reconheceu que continua sendo uma característica estrutural do ambiente de semicondutores de IA.

Você deve investir na Marvell Technology, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Marvell Technology, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Marvell Technology, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações MRVL no TIKR gratuitamente →