Principais estatísticas das ações do MercadoLibre

- Preço atual: US$ 1.876,91

- Preço-alvo (médio): ~$8,302

- Meta de rua: ~$2.440

- Potencial de retorno total: ~351%

- TIR anualizada: ~38% / ano

- Reação dos ganhos: -8,05% (24/02/26)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Os investidores puniram o MercadoLibre (MELI) em 2026, levando a ação a uma queda máxima de 38,80% em 27 de março e deixando-a quase 30% abaixo de sua máxima de 52 semanas, de US$ 2.645,22, com a chegada dos lucros do primeiro trimestre de 2026 hoje à noite. Os otimistas dizem que a compressão da margem é deliberada e temporária, uma ofensiva planejada para capturar a mudança do off-line para o on-line na América Latina antes que os concorrentes o façam. Os "ursos", que agora incluem o UBS e o JP Morgan, dizem que o ciclo de investimento não tem uma data final clara e que, na melhor das hipóteses, a avaliação é apenas justa. Ambos os lados estão analisando os mesmos dados. A discordância é inteiramente sobre o momento certo.

Até que ponto o MELI caiu e por quê?

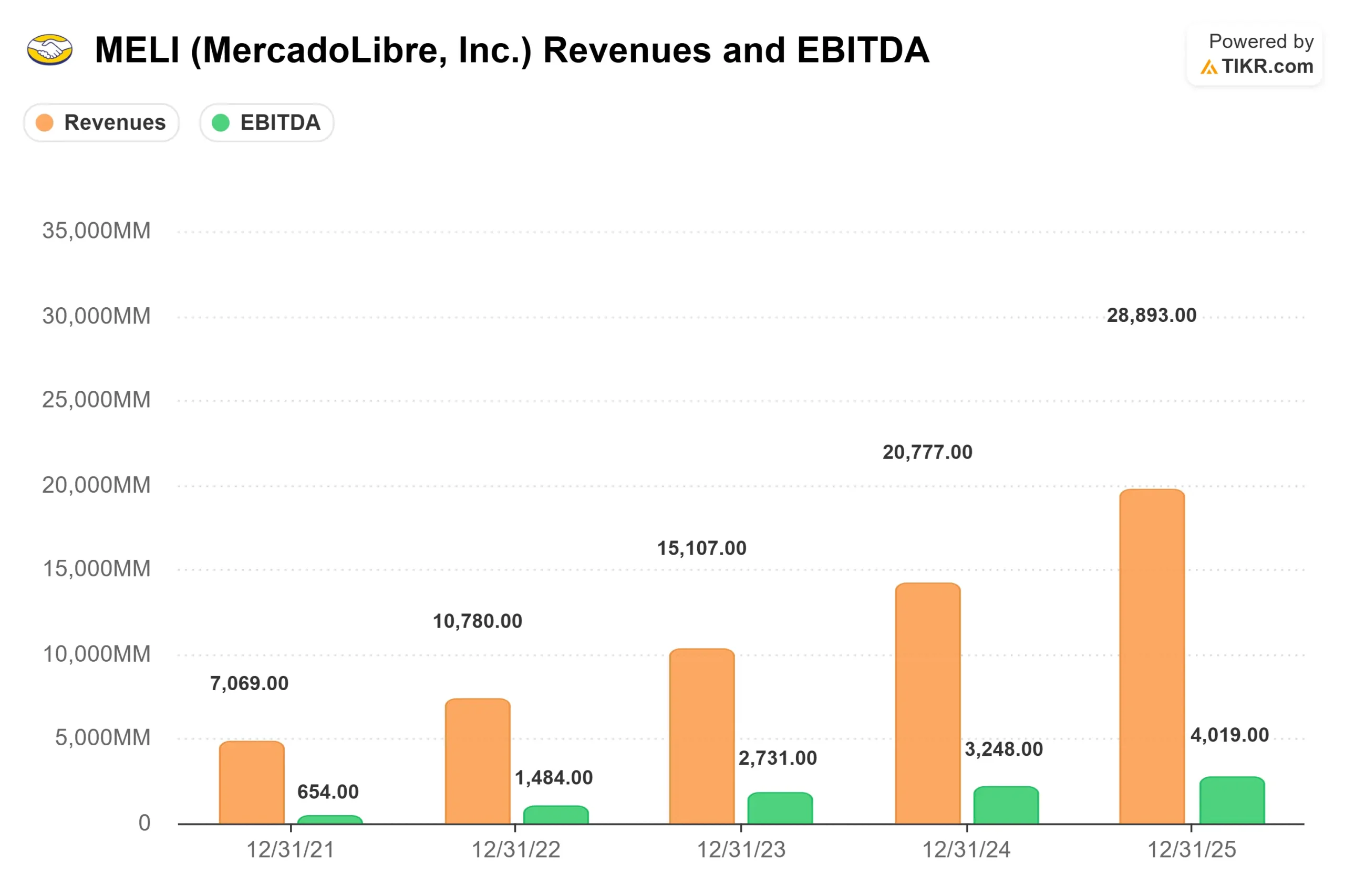

A queda das ações de US$ 2.645,22 para US$ 1.876,91 não se deve à deterioração dos fundamentos. A receita do ano inteiro de 2025 cresceu 39%, chegando a US$ 28,893 bilhões, e o fluxo de caixa operacional atingiu US$ 12,116 bilhões, um aumento de 53% em relação ao ano anterior. O que o mercado está precificando é a dúvida sobre quando os gastos pesados serão compensados.

Na teleconferência de resultados do quarto trimestre de 2025, o CFO Martin de los Santos foi explícito sobre o que está causando a pressão: um impacto de 5 a 6 pontos percentuais na margem operacional de quatro investimentos deliberados: redução do limite de frete grátis no Brasil, expansão dos cartões de crédito no Brasil, México e Argentina, aumento do varejo próprio e desenvolvimento do comércio internacional a partir da China. Cada um deles tem um resultado de crescimento mensurável associado.

A Jefferies elevou o MELI para Compra em 7 de abril, com uma meta de US$ 2.600, observando que os rebaixamentos dos lucros impulsionados pela compressão da margem haviam levado a avaliação a mínimos históricos, tanto em termos absolutos quanto relativos, enquanto o investimento estava provando ser um forte gerador de receita. Em 29 de abril, o UBS adotou a visão oposta, rebaixando para Neutro e cortando sua meta para US$ 2.050, argumentando que a recuperação da margem não chegaria até 2027, na melhor das hipóteses, e que a avaliação estava com um preço justo para a incerteza que se avizinhava.

Veja as estimativas históricas e futuras para as ações do MercadoLibre (é grátis!) >>>

O motor de crescimento sob a pressão da margem

A transcrição do quarto trimestre de 2025 mostra uma empresa que está acelerando em três frentes simultaneamente.

No comércio, o CEO Ariel Szarfsztejn (que assumiu o cargo em 1º de janeiro de 2026, sucedendo o fundador Marcos Galperin, que se tornou presidente executivo) confirmou que os resultados da redução do limite de frete grátis no Brasil estavam "muito alinhados com o que estávamos planejando". Os itens vendidos no Brasil cresceram 45% em relação ao ano anterior no 4º trimestre, acelerando de 26% no 2º trimestre e 42% no 3º trimestre. O GMV aumentou 35% tanto no Brasil quanto no México. As taxas de conversão, retenção de compradores e aquisição de novos compradores atingiram recordes.

Em fintech, o Mercado Pago agora detém a liderança do Net Promoter Score (uma medida de fidelidade do cliente) no Brasil, México, Argentina e Chile simultaneamente. Os usuários ativos mensais cresceram cerca de 30% por dez trimestres consecutivos. A carteira de crédito quase dobrou em relação ao ano anterior, chegando a US$ 12,5 bilhões. Cerca de 3 milhões de novos cartões de crédito foram emitidos no quarto trimestre, em comparação com 1,5 milhão no segundo trimestre. O CFO de los Santos confirmou que as coortes de cartões de crédito com mais de dois anos no Brasil já estão gerando uma margem de juros líquida positiva após as perdas com empréstimos, o que estabelece um cronograma claro para quando a carteira de crédito passar de um obstáculo para um impulsionador.

Na publicidade, a receita cresceu 67% em uma base neutra em relação ao câmbio no quarto trimestre, impulsionada por ferramentas de lances de IA, gerenciamento automatizado de campanhas e um sistema de orquestração de orçamento. Szarfsztejn observou que esse fluxo de receita permanece pequeno como uma porcentagem do GMV "em comparação com seu potencial", o que o torna um composto inicial.

Um número que merece atenção: o assistente de IA do Mercado Pago agora resolve 87% das interações com os clientes sem intervenção humana, e 20% do GMV é aconselhado pelo assistente de vendedor do Mercado Livre. Isso é IA em escala operacional, não em uma fase piloto.

Veja como o MercadoLibre se comporta em relação a seus pares no TIKR (é grátis!) >>>

A avaliação é barata o suficiente?

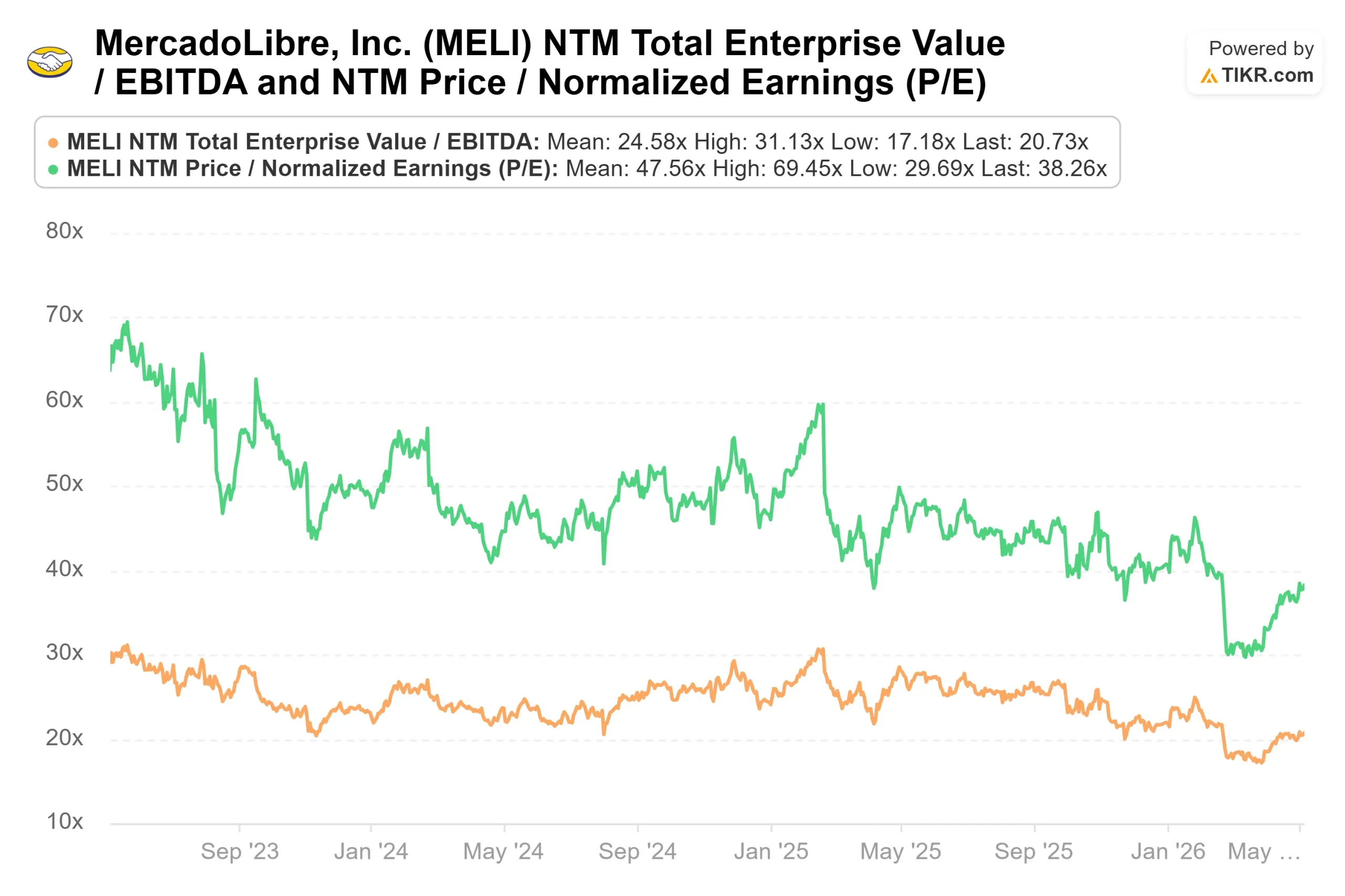

A partir dos dados de múltiplos do TIKR, o NTM EV/EBITDA fica em 20,73x e o NTM P/E em 38,26x, ambos em mínimos de vários anos para o MELI. A meta média das ruas de US$ 2.439,88 em 25 estimativas de preço (18 compras, 6 superações, 2 retenções, 0 sub-relações, 0 vendas) implica em um aumento de cerca de 30% em relação ao preço atual.

O caminho para esse aumento passa por uma pergunta: quando a carteira de cartões de crédito atingirá a lucratividade em uma base média de todas as coortes, e não apenas das mais antigas? De los Santos respondeu parcialmente: o negócio de crédito ao consumidor já apresenta margens de juros líquidas após perdas com empréstimos na faixa de 30 a 40 anos. O cartão de crédito ainda não é, em média, positivo em termos de NIMAL, mas as coortes do Brasil com mais de dois anos já o são. Quando as coortes do México e da Argentina amadurecerem, um significativo obstáculo de custo se transformará em um motor de receita.

O caso dos ursos é igualmente claro. O comércio internacional da China ainda está crescendo. O varejo próprio ainda não é lucrativo em uma base totalmente alocada. O crescimento dos cartões de crédito no México e na Argentina está em estágio inicial. Qualquer um desses fatores que se estenda por mais tempo do que o esperado comprime o ROIC e atrasa a reavaliação. O quadro do fluxo de caixa livre é distorcido pela expansão da carteira de crédito: o FCF alavancado é negativo porque o MercadoLibre está financiando uma carteira de empréstimos que cresce rapidamente. O fluxo de caixa operacional de US$ 12,116 bilhões conta uma história mais precisa sobre o negócio subjacente.

Análise do modelo avançado da TIKR

- Preço atual: US$ 1.876,91 (preço de entrada do modelo TIKR: US$ 1.841,14)

- Preço-alvo (médio): ~$8,302

- Potencial de retorno total: ~351%

- TIR anualizada: ~38% / ano

O modelo de caso médio usa um CAGR de receita de 21% até 2030. Os dois principais impulsionadores de crescimento são a aceleração do GMV no Brasil e no México, à medida que a frequência do comprador aumenta com o investimento em frete grátis, e a receita do Mercado Pago está crescendo à medida que a carteira de cartões de crédito amadurece em três mercados. O impulsionador da margem é o retorno da alavancagem operacional à medida que os grupos de cartões de crédito alcançam a lucratividade e os custos de atendimento se normalizam, elevando as margens de lucro líquido para cerca de 11%. O principal risco é que o ciclo de investimentos se estenda até 2028, comprimindo as margens e atrasando a reavaliação.

O lado positivo: a estabilização da margem em 2026, juntamente com o crescimento contínuo do GMV, reavalia as ações em direção ao consenso das ruas, próximo a US$ 2.440 no curto prazo, com o valor médio do modelo de US$ 8.302 até 31/12/30, representando um retorno total de aproximadamente 351% a uma TIR anualizada de aproximadamente 38%. O lado negativo: se a deterioração da margem se aprofundar sem um cronograma claro de melhoria, a ação testará sua baixa de 52 semanas de US$ 1.593,21.

Conclusão

Observe a taxa de crescimento dos itens vendidos do Brasil nos resultados do primeiro trimestre de 2026. Ela foi de 45% no quarto trimestre. Se ela se mantiver acima de 35%, juntamente com qualquer melhoria nas margens do comércio brasileiro, o investimento está se mantendo, e a alavancagem operacional está começando a aparecer. Se desacelerar para menos de 30% sem nenhuma melhoria na margem, o cenário de baixa ganha oxigênio.

O Mercado Livre apresentou 28 trimestres consecutivos de crescimento de receita acima de 30%, ao mesmo tempo em que investiu agressivamente para possuir mercados que permanecem fortemente subpetrados para o comércio digital e serviços financeiros. A impressão de hoje à noite nos dirá quanta paciência o mercado ainda tem.

Você deve investir no MercadoLibre?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Abra o MercadoLibre e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar MercadoLibre juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar MercadoLibre na TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!