Principais estatísticas

- Preço atual: US$ 433 (7 de maio de 2026)

- Receita do 1º trimestre de 2026: US$ 2,71 bilhões, aumento de 7% em relação ao ano anterior

- EPS não-GAAP do 1º trimestre de 2026: US$ 3,37, aumento de 6% em relação ao ano anterior

- Pedidos do 1º trimestre de 2026: Pedidos recordes no primeiro trimestre, com aumento de 38% em relação ao ano anterior

- Carteira final do 1º trimestre de 2026: US$ 15,7 bilhões, um aumento de 11% em relação ao ano anterior

- Orientação de receita para o ano inteiro de 2026: ~US$ 12,8 bilhões (aumentado de US$ 12,7 bilhões)

- Orientação de EPS não GAAP para o ano de 2026: US$ 16,87 a US$ 16,99 (aumentada de US$ 16,7 para US$ 16,85)

- Preço-alvo do modelo TIKR: US$ 602

- Aumento implícito: ~39%

Ações da Motorola superam as estimativas do primeiro trimestre com pedidos recordes e aumento da orientação

As ações da Motorola(MSI) apresentaram receita recorde no primeiro trimestre de $ 2.71 bilhões, um aumento de 7% ano a ano, com EPS não-GAAP de $ 3.37 superando os $ 3.18 do trimestre do ano anterior em 6%.

Software e serviços impulsionaram a manchete, com a receita do segmento aumentando 18% em relação ao trimestre do ano anterior, de acordo com o CFO Jason Winkler na chamada de resultados do primeiro trimestre de 2026.

O lucro operacional do segmento de Software e Serviços atingiu US$ 395 milhões, com a margem operacional expandindo de 28,7% no 1º trimestre de 2025 para 34,2%, impulsionada por um mix favorável e melhor alavancagem operacional, de acordo com Winkler.

A receita de produtos e SI cresceu 1% em relação ao ano anterior, com US$ 181 milhões provenientes de aquisições e US$ 30 milhões em ganhos em moeda estrangeira incluídos no trimestre.

A margem operacional de produtos e SI diminuiu para 24,8%, de 28,1% no primeiro trimestre de 2025, afetada por um mix desfavorável e custos mais altos da cadeia de suprimentos.

Os pedidos cresceram 38% no primeiro trimestre, produzindo uma carteira de pedidos final recorde de US$ 15,7 bilhões, um aumento de 11% em relação aos US$ 14,1 bilhões de um ano atrás, marcando o quarto trimestre consecutivo de crescimento de pedidos de dois dígitos em ambos os segmentos.

O CEO Greg Brown citou o investimento contínuo em Silvus como um importante impulsionador de crescimento, observando que o negócio deve gerar US$ 750 milhões em receita para o ano inteiro, um aumento de US$ 75 milhões em relação à orientação anterior, de acordo com Brown na teleconferência de resultados do primeiro trimestre de 2026.

A tecnologia do Command Center cresceu 27% no primeiro trimestre, impulsionada por ativações de cidades de nível 1 para a próxima geração do 911, enquanto o vídeo cresceu 16%, liderado por câmeras corporais, ALPR e a plataforma Alta baseada em nuvem, de acordo com Winkler.

A empresa enfrenta US$ 60 milhões em ventos contrários tarifários concentrados no primeiro semestre de 2026, e espera-se que os custos de memória mais que dobrem para mais de US$ 100 milhões este ano, embora a administração tenha mantido sua meta para o ano inteiro de 100 pontos-base de expansão da margem operacional, de acordo com Winkler.

A alocação de capital no primeiro trimestre incluiu US$ 201 milhões em dividendos, US$ 118 milhões em recompra de ações e o fechamento das aquisições da Exacom e da Hyper por um valor combinado de US$ 90 milhões líquidos de caixa.

Para o segundo trimestre, a gerência orientou um crescimento de vendas de aproximadamente 8,5% e um EPS não-GAAP de US$ 3,82 a US$ 3,88.

A orientação de EPS não-GAAP para o ano inteiro foi aumentada para US$ 16,87 a US$ 16,99, acima da faixa anterior de US$ 16,70 a US$ 16,85.

Ações da Motorola Solutions: O que a demonstração de resultados mostra

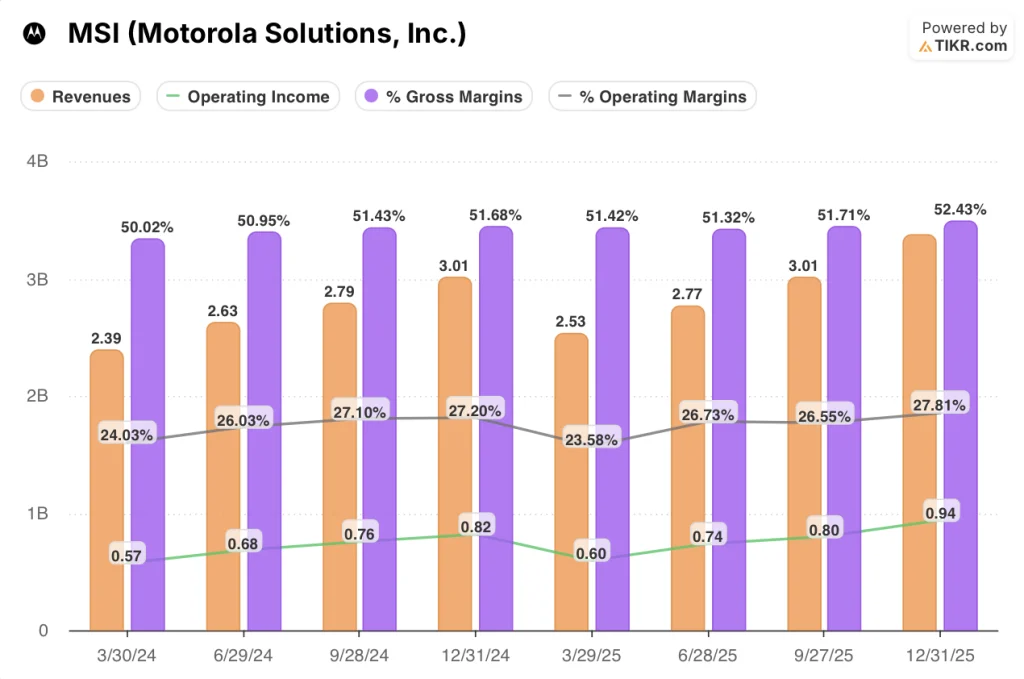

As ações da Motorola estão executando uma história de expansão de margem constante, com o lucro operacional crescendo ano a ano em cada um dos últimos oito trimestres visíveis na demonstração de resultados, apesar das elevadas pressões de custo.

O crescimento da receita variou de 5,2% a 12,3% em relação ao ano anterior nos oito trimestres apresentados, colocando o crescimento de 7% do 1º trimestre de 2026 diretamente dentro da faixa estabelecida, em vez de sinalizar qualquer desaceleração.

A margem bruta manteve-se em uma faixa estreita, passando de 50,0% no 1T 2024 para 51,4% no 1T 2025, refletindo uma gestão de custos consistente durante o período.

A margem operacional no 1T 2025 foi reduzida para 23,6%, o ponto mais baixo dos oito trimestres mostrados, antes de se recuperar para 26,7% no 2T 2025, 26,6% no 3T 2025 e 27,8% no 4T 2025.

A receita operacional seguiu o mesmo padrão, aumentando de US$ 600 milhões no 1º trimestre de 2025 para US$ 940 milhões no 4º trimestre de 2025.

A receita operacional não-GAAP do 1º trimestre de 2026 atingiu US$ 781 milhões, um aumento de 9% em relação ao trimestre do ano anterior, com margem operacional não-GAAP de 28,8%, um aumento de 50 pontos-base, de acordo com Winkler na teleconferência de resultados do 1º trimestre de 2026.

Winkler também confirmou que a expansão da margem operacional de 50 pontos-base no primeiro trimestre foi alcançada apesar dos custos mais altos da cadeia de suprimentos, e que a administração continua a projetar 100 pontos-base de expansão da margem operacional para o ano inteiro com a contribuição de ambos os segmentos.

O que diz o modelo de avaliação?

O modelo TIKR avalia as ações da MSI com uma meta de US$ 602, o que implica um potencial de retorno total de aproximadamente 39% em relação ao preço atual de US$ 433 nos próximos 4,6 anos, com um retorno anualizado de 7,3%.

As premissas de caso médio incluem um CAGR de receita de 4,8% e uma margem de lucro líquido de 23,1%, com o EPS crescendo a um CAGR de 5,3% até 2035.

Os resultados do primeiro trimestre melhoram o quadro de risco/recompensa de curto prazo: um backlog recorde, duas linhas de orientação elevadas e o quinto trimestre consecutivo de expansão da margem operacional reduzem a probabilidade de ocorrência do cenário de baixa.

A preços atuais, o modelo TIKR sugere que as ações da Motorola Solutions estão oferecendo um retorno anualizado abaixo do mercado no cenário intermediário, o que significa que a tese de investimento depende da execução em relação às premissas do cenário superior, em vez de simplesmente manter a trajetória atual.

A questão de investimento para as ações da Motorola Solutions é se o aumento da demanda impulsionado pelo Silvus e o impulso de Software e Serviços são duradouros o suficiente para sustentar o cenário de alta, ou se o aumento dos custos de memória e a integração pós-aquisição arrastam os retornos da âncora para perto do cenário médio.

Caso de crescimento

- A receita de Software e Serviços cresceu 18% no primeiro trimestre de 2026, com a gerência observando que o segmento é o substituto da receita recorrente; o crescimento sustentado aqui eleva diretamente a suposição de margem de lucro líquido no modelo em direção ao valor de 24% do caso alto

- A orientação de receita da Silvus aumentou para US$ 750 milhões para o ano inteiro de 2026, ante US$ 675 milhões, com margens EBITDA próximas a 45%, de acordo com Brown na teleconferência de resultados do primeiro trimestre de 2026

- Os pedidos recordes do 1º trimestre aumentaram 38% e a carteira de pedidos final de US$ 15,7 bilhões, com aumento de 11% em relação ao ano anterior, dão visibilidade à receita de vários trimestres muito além do que a demonstração de resultados captura atualmente

- O crescimento de 27% do Command Center no 1º trimestre e o crescimento de 16% do vídeo sugerem que ambas as tecnologias estão se acelerando, ampliando o perfil de crescimento para além de qualquer segmento único

Caso da margem

- Espera-se que os custos de memória mais que dobrem em 2026, chegando a mais de US$ 100 milhões, com a administração buscando estratégias de mitigação que incluem "ajustes cirúrgicos de preços", um sinal de que a recuperação total dos custos não está garantida

- A margem operacional de produtos e SI caiu para 24,8% no primeiro trimestre de 2026, de 28,1% no ano anterior, impulsionada por um mix desfavorável e custos mais altos da cadeia de suprimentos, e o arrasto da margem desse segmento pode limitar a expansão de 100 pontos-base no ano inteiro para a confiança na metade traseira

- O lucro por ação GAAP caiu de US$ 2,53 no 1º trimestre de 2025 para US$ 2,18 no 1º trimestre de 2026, impulsionado por um encargo não monetário de US$ 75 milhões pela aquisição da Silvus, com a expectativa agora de pagamento de pouco mais de US$ 100 milhões no total, adicionando um conhecido obstáculo aos lucros de curto prazo

- A TIR média do modelo TIKR de 5,9% ao ano até 2030 está abaixo da TIR histórica de 10 anos de 19,9%, o que significa que o modelo já está precificando uma desaceleração significativa da taxa de composição histórica das ações da Motorola Solutions

Você deve investir na Motorola Solutions, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da Motorola Solutions e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Motorola Solutions, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da MSI no TIKR gratuitamente →