Principais estatísticas das ações da Intuit

- Intervalo de 52 semanas: $340,11 a $656,08

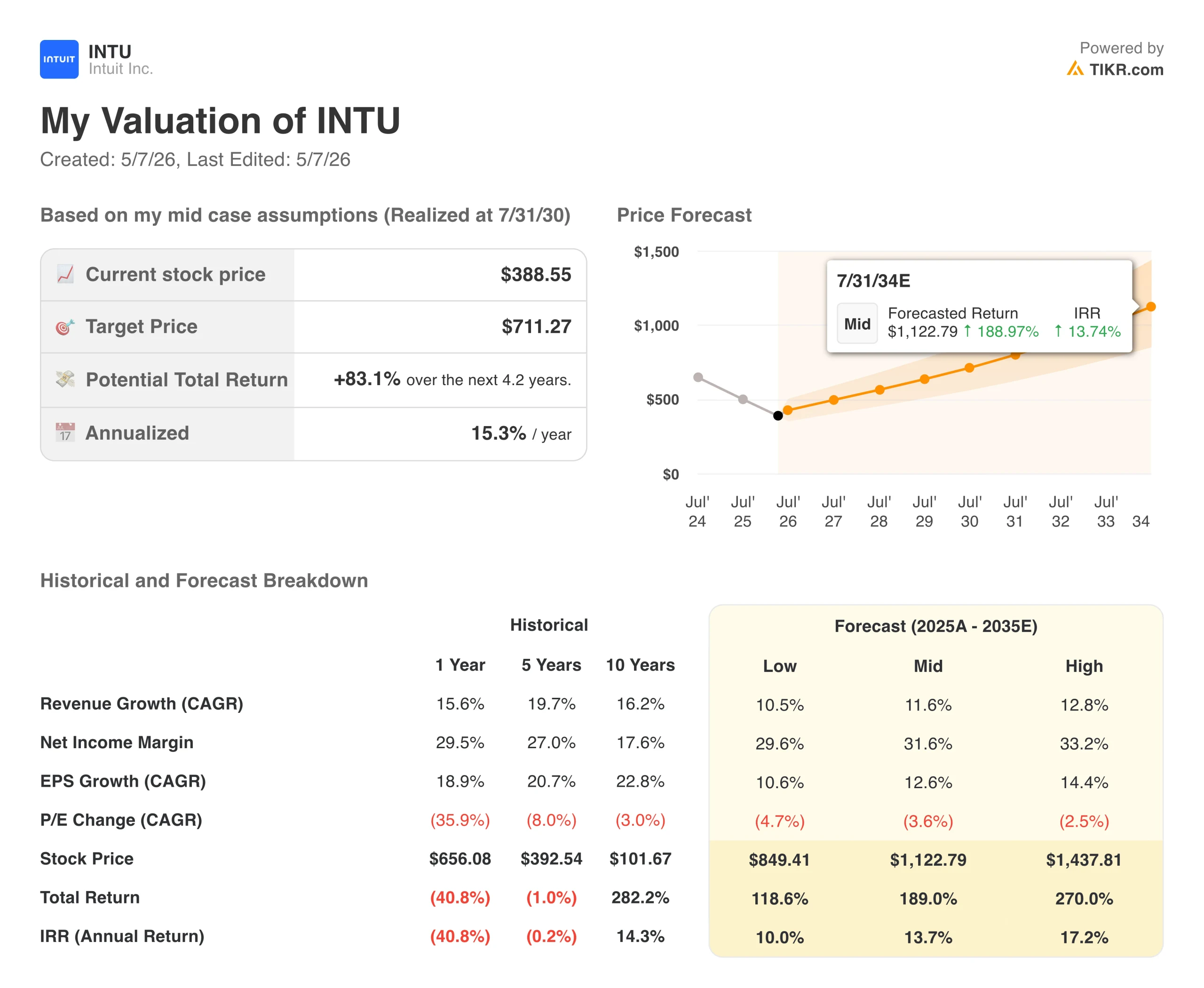

- Preço atual: US$ 388,55

- Preço-alvo da TIKR (médio): ~$710

- TIR anualizada da TIKR (média): ~15% ao ano

- Meta média das ruas: ~$ 590 (compra, 34 analistas)

- Próximos resultados: 5/22/26

Avalie suas ações favoritas, como a Intuit, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O mercado está preocupado com a IA. Os números contam uma história diferente

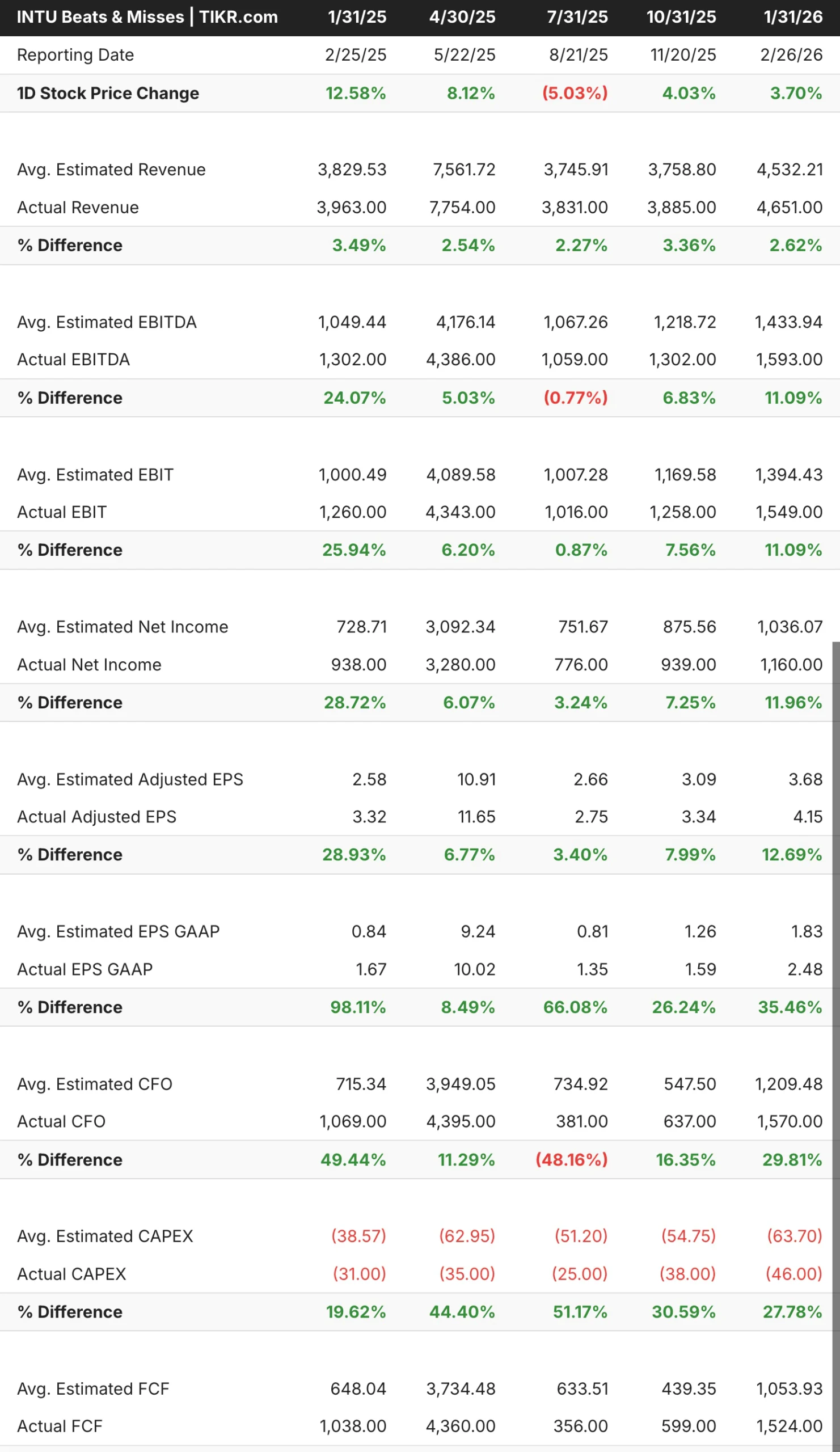

Se você apenas olhasse para as ações, poderia pensar que algo tinha dado muito errado na Intuit(INTU). Não foi o caso. A empresa por trás da TurboTax, QuickBooks, Credit Karma e Mailchimp superou as estimativas de receita em cada um dos últimos cinco trimestres, reafirmou sua orientação para o ano inteiro e venceu uma batalha legal significativa contra a FTC em março sobre suas práticas de publicidade da TurboTax.

O que o mercado está enfrentando é uma questão mais difícil sobre o futuro. Se a IA tornar a preparação de impostos barata ou gratuita, o que acontecerá com o TurboTax? Se a contabilidade de pequenas empresas for automatizada, o que acontecerá com o QuickBooks? Essas são preocupações legítimas, mas ainda não estão aparecendo nos resultados.

As batidas têm sido consistentes e, em alguns casos, bastante amplas. O EBITDA do primeiro trimestre do ano fiscal de 2026 ficou cerca de 24% acima do que os analistas estavam modelando, o que é uma diferença significativa para uma empresa desse porte. A receita foi superada em todos os trimestres mostrados na tabela, o que não é o padrão de uma empresa que está perdendo terreno para a disrupção.

Veja as previsões de crescimento dos analistas e as metas de preço para as ações da INTU (é grátis!) >>>

A receita quase dobrou desde 2021. As margens se mantiveram

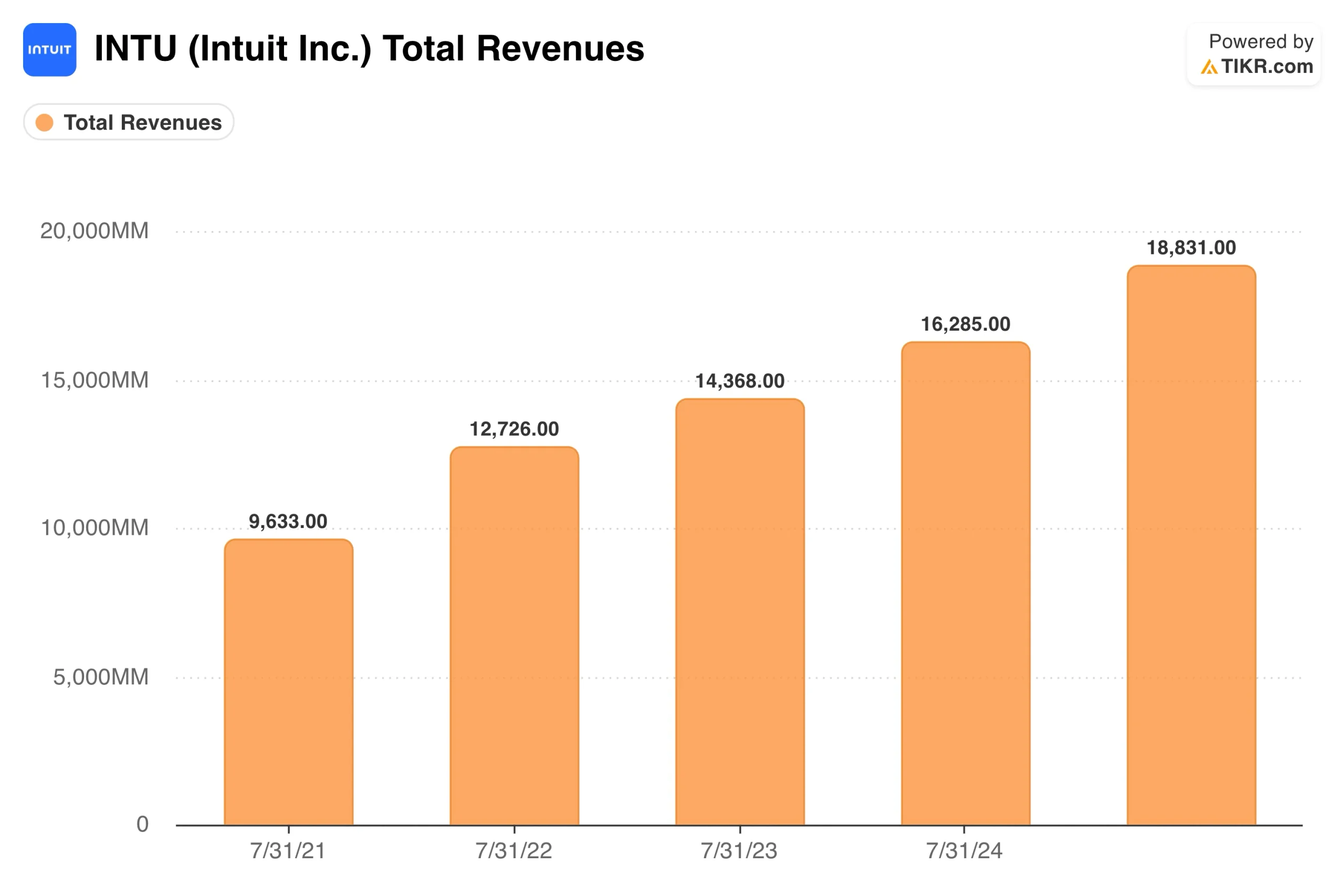

A Intuit cresceu de US $ 9,6 bilhões em receita no ano fiscal de 2021 para US $ 18,8 bilhões no ano fiscal de 2024, quase dobrando em quatro anos, mantendo as margens de lucro líquido na faixa de 28% a 30%. Essa combinação de crescimento e lucratividade é o que garante à empresa seu múltiplo premium e o motivo pelo qual os analistas têm relutado em rebaixá-la, mesmo com a venda das ações.

O modelo prospectivo pressupõe um crescimento anual de cerca de 11% a 13%, o que está um pouco abaixo do que a Intuit tem apresentado historicamente. O conservadorismo se deve principalmente ao Mailchimp, que tem sido a parte mais fraca do portfólio desde a aquisição, e a alguma incerteza quanto à rapidez com que as empresas de médio porte adotam o Intuit Enterprise Suite. A oportunidade para o mercado de médio porte é real, com o QBO Advanced crescendo cerca de 40%, mas ainda é cedo.

Valor Intuit instantaneamente (grátis com TIKR) >>>

83% de vantagem no caso médio, com riscos reais que vale a pena entender

O modelo da TIKR tem como meta cerca de US$ 710 no caso médio, o que resulta em um retorno total de aproximadamente 83% em cerca de 4,2 anos, ou cerca de 15% anualizado. Esse retorno é impulsionado por um crescimento anual da receita de cerca de 12% e margens de lucro líquido que estão se expandindo gradualmente para a faixa de 30 a 30 anos, à medida que o negócio cresce.

O debate sobre IA em torno da Intuit é genuinamente bilateral, e vale a pena considerar cuidadosamente os dois lados antes de formar uma opinião.

- Os touros: O ponto mais importante é que a Intuit não está parada em relação à IA. O TurboTax Live, que combina ferramentas de IA com especialistas em impostos humanos, aumentou a receita em cerca de 51% no último ano fiscal, sugerindo que os clientes estão dispostos a pagar mais por uma experiência assistida, e não menos. A parceria com a OpenAI oferece à Intuit um canal de aquisição de clientes por meio do ChatGPT sem compartilhamento de receita. Além disso, o Intuit Enterprise Suite está apresentando forte tração inicial no mercado de médio porte, onde as empresas estão consolidando de 25 a 30 ferramentas separadas em uma única plataforma. Com 29 classificações de compra e nenhuma venda nas ruas, a opinião consensual é de que o preço atual é um erro de avaliação, e não um sinal de alerta.

- Ursos: O caso dos ursos tem um argumento mais limpo do que às vezes recebe crédito. Um programa de declaração gratuita de impostos patrocinado pelo governo ameaçaria diretamente o produto de maior margem de lucro do portfólio da Intuit. O Mailchimp não voltou a apresentar crescimento de dois dígitos desde a aquisição e representa um verdadeiro obstáculo para os números gerais. E, embora as ações tenham se desvalorizado, ainda são negociadas a cerca de 27 vezes os lucros futuros, o que significa que não há muito amortecimento se o crescimento da receita não for satisfatório em relação às exigências do modelo.

Você deve investir na Intuit?

A questão central da Intuit é se o risco de interrupção da IA é estrutural ou exagerado. Até o momento, os resultados sugerem a segunda opção, mas o mercado está pedindo mais provas antes de reavaliar as ações.

O próximo relatório de lucros, em 22 de maio, é o ponto de dados de curto prazo mais importante. Os resultados da temporada de arquivamento do TurboTax dirão como o negócio do consumidor se manteve, e a trajetória do Credit Karma dirá se a venda cruzada de serviços financeiros está ganhando força real. Esses dois números contribuirão mais para moldar a próxima etapa dessa história do que qualquer preço-alvo.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da Intuit (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!