Principais conclusões:

- A Adobe é uma empresa de software madura e altamente lucrativa, que desenvolve o Photoshop, o Illustrator e plataformas de marketing digital em todo o mundo. A Atlassian desenvolve ferramentas de colaboração e gerenciamento de projetos, como o Jira e o Confluence, usadas diariamente por equipes de desenvolvimento de software em algumas das maiores empresas do mundo.

- Ambas as empresas operam com receitas de assinaturas recorrentes com forte retenção de clientes, o que as torna empresas de software confiáveis e de longo prazo.

- Os analistas esperam que as duas empresas mantenham uma forte geração de fluxo de caixa livre (FCF), com a Adobe aumentando as receitas em cerca de 9% ao ano e mantendo as margens operacionais próximas a 37%, enquanto a Atlassian deve aumentar as receitas em cerca de 20% ao ano, à medida que as margens do FCF melhoram constantemente.

- Com base em nossas premissas de avaliação, as ações da Adobe poderiam subir de US$ 257 para cerca de US$ 337 por ação até o final de 2028, o que representa um retorno total de 31,6% ou 11,3% anualizado. A Atlassian poderia subir de US$ 92 para cerca de US$ 123 até meados de 2028, o que representaria um retorno total de 33,1% ou 14,2% anualizado, dando-lhe a vantagem nos retornos anuais projetados.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

O que está acontecendo?

Adobe Inc. (ADBE) produz as ferramentas de software que os profissionais criativos utilizam diariamente. Photoshop, Illustrator, Premiere Pro e Acrobat são os principais produtos da Adobe usados por milhões de pessoas em todo o mundo. A Adobe também administra uma plataforma de marketing digital de rápido crescimento chamada Adobe Experience Cloud. Ela gera receita por meio de assinaturas, de modo que seus fluxos de caixa são altamente previsíveis e recorrentes.

Atlassian Corporation (TEAM) cria as ferramentas que as equipes de engenharia de software usam para realizar o trabalho. O Jira rastreia bugs e tarefas de projeto, enquanto o Confluence serve como uma base de conhecimento compartilhada para as equipes.

Ambos os produtos estão profundamente incorporados nos fluxos de trabalho de muitas das maiores empresas do mundo. A Atlassian lançou recentemente agentes de IA dentro do Jira e está expandindo sua plataforma de IA Rovo para clientes corporativos.

Ambas as ações caíram acentuadamente em 2025 e 2026, apesar do forte desempenho comercial subjacente. A Adobe superou sua estimativa de receita para o primeiro trimestre do ano fiscal de 2026 com US$ 6,4 bilhões em vendas e anunciou um novo programa de recompra de ações de US$ 25 bilhões. A Atlassian aumentou a receita em 32% em seu último trimestre e elevou sua meta de crescimento anual para cerca de 24%.

Veja por que essas duas vendas podem ter criado uma oportunidade para investidores pacientes.

Estimar o valor justo de uma empresa instantaneamente (grátis com TIKR) >>>

A Adobe é altamente lucrativa, mas a Atlassian está se recuperando rapidamente

A Adobe cresceu de cerca de US$ 15,8 bilhões em receita no ano fiscal de 2021 para cerca de US$ 23,8 bilhões no ano fiscal de 2025. Mas o que é ainda mais impressionante é que as margens operacionais ficaram perto de 37% durante todo esse período. O FCF também cresceu de cerca de US$ 6,9 bilhões para cerca de US$ 9,9 bilhões ao longo desses quatro anos. Portanto, a Adobe aumentou a receita e o lucro em escala, o que é uma combinação rara.

A Atlassian cresceu ainda mais rápido, com a receita subindo de US$ 1,85 bilhão no ano fiscal de 2021 para US$ 4,93 bilhões no ano fiscal de 2025. Isso representa um aumento de cerca de 167% em quatro anos, impulsionado por migrações para a nuvem e adoção de novos produtos.

No entanto, as margens operacionais GAAP relatadas da Atlassian permaneceram ligeiramente negativas durante essa fase de crescimento. No ano fiscal de 2025, sua margem de perda operacional GAAP foi de 2,5%, refletindo investimentos pesados em IA e empresas.

O fluxo de caixa livre da Atlassian, no entanto, conta uma história diferente de sua perda operacional GAAP. O FCF atingiu US$ 1,4 bilhão no ano fiscal de 2025, portanto, a empresa está claramente gerando dinheiro real. Mas o FCF da Adobe é muito mais forte, com quase US$ 9,9 bilhões em uma receita de US$ 23,8 bilhões. Ambas as empresas convertem receitas significativas em dinheiro, mas a vantagem da Adobe aqui é substancial.

Olhando para o futuro, espera-se que as margens operacionais da Adobe permaneçam próximas a 37%, enquanto o FCF continua a se expandir. A fase de investimento da Atlassian deve começar a dar frutos à medida que a empresa se move em direção a uma lucratividade GAAP significativa.

As estimativas de consenso apontam para um crescimento de receita anual de cerca de 20% para a Atlassian, o que elevaria significativamente seu perfil de margem. No entanto, o crescimento mais modesto da receita anual da Adobe, de 9%, vem com margens muito superiores atualmente.

Veja o que os analistas pensam sobre as ações da ADBE e da TEAM neste momento (grátis com TIKR) >>>

A liquidação empurrou ambas as ações para suas avaliações mais baratas em anos

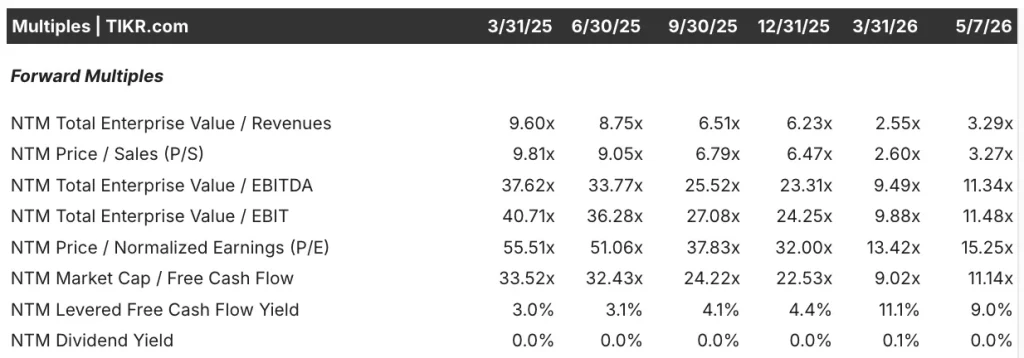

O múltiplo P/E (preço/lucro) futuro da Adobe agora está em torno de 10,7x no início de maio de 2026. Isso representa uma queda drástica em relação aos 21,5x registrados em fevereiro de 2025 e reflete o quanto o sentimento dos investidores mudou.

O múltiplo EV para EBITDA da Adobe, que mede o valor de uma empresa em relação ao seu lucro operacional, também caiu de 16,2x para apenas 8,2x. Portanto, para uma empresa com margens operacionais próximas a 37%, esses múltiplos refletem um ceticismo significativo do mercado.

Mas as compressões múltiplas da Atlassian têm sido ainda mais dramáticas. Em março de 2025, seu P/L futuro era de 55,5x, e seu EV futuro em relação ao EBITDA era de 37,6x. Ambas as métricas agora caíram para cerca de 15,3x e 11,3x, respectivamente, no início de maio de 2026. Ainda assim, a Atlassian continua superando as estimativas de receita trimestre após trimestre.

Além disso, os rendimentos do FCF de ambas as ações agora parecem atraentes para os investidores que buscam renda. O rendimento FCF futuro da Adobe é de cerca de 9,9%, e o da Atlassian é de cerca de 9,0%. Ambos os números sugerem, no entanto, que o mercado agora está precificando esses negócios como empresas mais lentas e maduras. Portanto, a compressão do múltiplo pode ter ido além do que os fundamentos subjacentes de fato justificam.

O EV futuro da Atlassian em relação à receita também caiu, de 9,6x em março de 2025 para apenas 3,3x hoje. O múltiplo da Adobe caiu de 8,0x para 3,9x, e isso é uma reavaliação significativa para uma empresa de sua escala.

Portanto, ambas as empresas agora negociam com múltiplos de receita mais alinhados com suas taxas de crescimento esperadas. E isso faz com que os níveis de avaliação atuais pareçam mais razoáveis do que nos últimos anos.

Os modelos de avaliação apontam para retornos significativos para ambas as ações

Analisamos o potencial de alta das ações da Adobe com base em seu impulso de IA, durabilidade do modelo de assinatura e expansão contínua para ferramentas de marketing digital e experiência.

Com base em estimativas de cerca de 9% de crescimento anual da receita, margens operacionais de 44,5% e um P/L normalizado de cerca de 10,7x, o modelo projeta que as ações da Adobe poderiam subir de US$ 257 para cerca de US$ 337 por ação.

E isso representaria um retorno total de 31,6%, ou um retorno anualizado de 11,3% nos próximos 2,6 anos.

Analisamos o potencial de alta das ações da Atlassian com base em sua transição contínua para a nuvem, investimentos na plataforma de IA empresarial por meio dos agentes Rovo e Jira e forte impulso de crescimento da receita.

Com base em estimativas de cerca de 19% de crescimento anual da receita, cerca de 29% de margens operacionais e um P/L normalizado de cerca de 15,3x, o modelo projeta que as ações da Atlassian poderiam subir de US$ 92 para cerca de US$ 123 por ação.

Isso representaria um retorno total de 33,1%, ou um retorno anualizado de 14,2% nos próximos 2,1 anos.

Com base nas estimativas de consenso dos analistas, vemos a Atlassian oferecendo retornos potenciais anualizados mais altos do que a Adobe. Mas a diferença é de 14,2% ao ano para a Atlassian contra 11,3% para a Adobe.

O modelo da Adobe se baseia em margens altas e geração de caixa estável, mas pressupõe um crescimento mais lento. O potencial de retorno mais alto da Atlassian vem com mais risco de execução e dependência de uma expansão significativa da margem.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

Qual delas você realmente deve comprar?

Ambas as empresas são negócios clássicos de SaaS com receita altamente recorrente e forte retenção de clientes. Mas a vantagem da Adobe é seu perfil de margem. Ela gera cerca de US$ 9,9 bilhões em fluxo de caixa livre anualmente e está recomprando ações ativamente. A Atlassian está crescendo muito mais rápido, mas ainda não apresentou lucratividade GAAP consistente, o que aumenta a incerteza para os investidores mais conservadores.

A Adobe também acaba de concluir a aquisição da Semrush, acrescentando inteligência de marketing digital à sua plataforma. Ela também integrou o Photoshop e o Acrobat diretamente ao ChatGPT. Mas a Mizuho recentemente cortou sua classificação da Adobe para neutra, citando preocupações crescentes com a concorrência. Portanto, os investidores na Adobe estão apostando essencialmente que seu fosso de software criativo se mantém à medida que as ferramentas de IA continuam a se multiplicar.

A Atlassian também está entrando em uma fase de crescimento empolgante, com um forte impulso por trás. Ela elevou sua orientação de receita para o ano fiscal de 2006 para cerca de 24% e superou as estimativas do terceiro trimestre em mais de 5%. Mas as ações continuam em queda acentuada em relação às suas máximas, e a lucratividade GAAP ainda é um trabalho em andamento.

No futuro, a Adobe é adequada para investidores que desejam margens estáveis e retornos de capital, enquanto a Atlassian é adequada para aqueles que estão dispostos a aceitar mais riscos em troca de um crescimento mais rápido.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

Você deve investir na Adobe ouna Atlassian?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a ADBE ou a TEAM e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a ADBE ou a TEAMjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Adobe e a Atlassianações na TIKR Free→

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!