Principais estatísticas das ações da Charter Communications

- Desempenho em 52 semanas: -2,4%

- Intervalo de 52 semanas: $140,00 a $404,41

- Preço atual: $156,52

- Preço-alvo da TIKR (médio): ~$197

- TIR anualizada da TIKR (média): ~5% ao ano

- Data do relatório de ganhos do primeiro trimestre de 2026: 24/04/26

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

Os números foram bons, mas os assinantes não

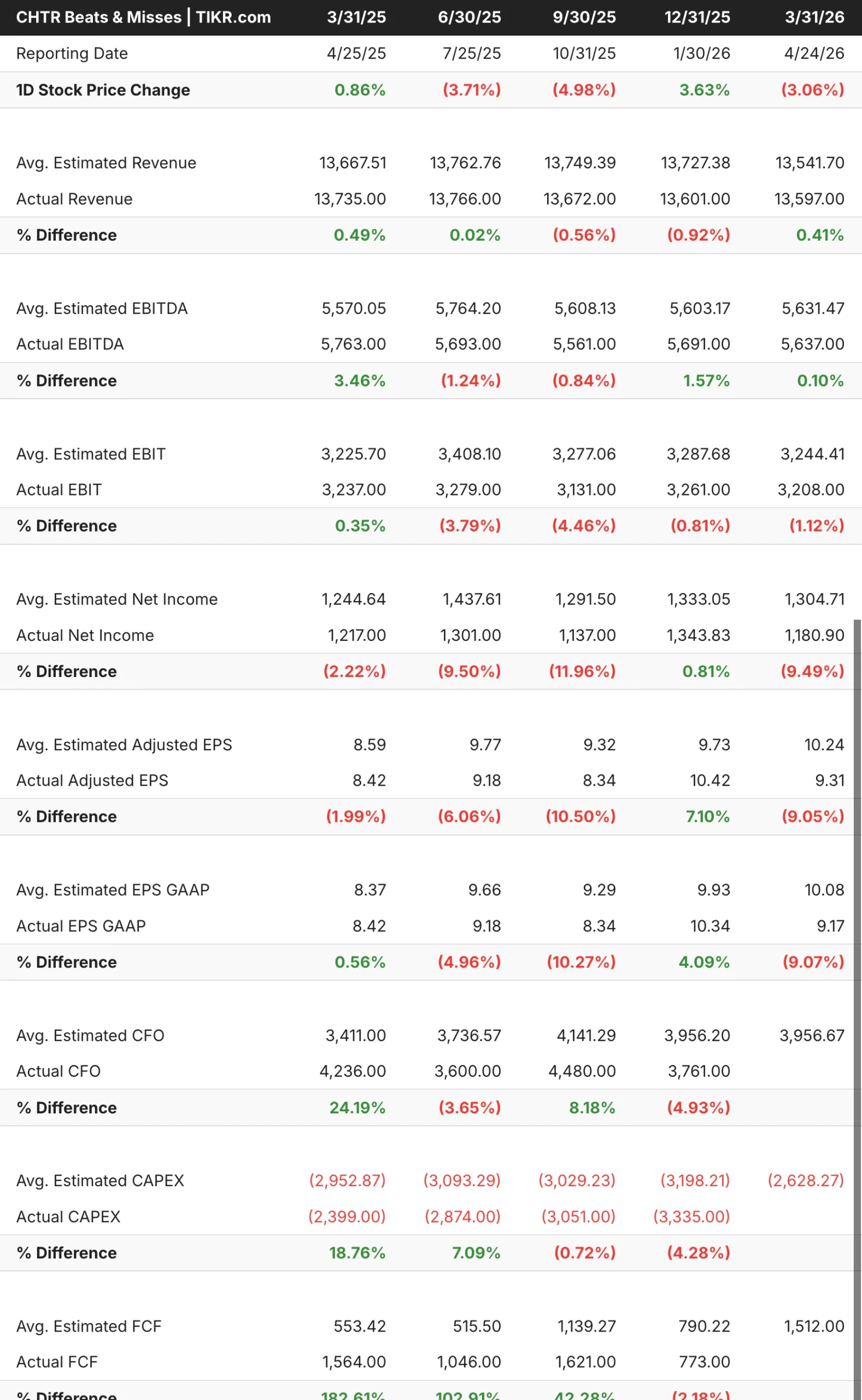

A Charter(CHTR) divulgou os resultados do primeiro trimestre de 2026 em 24 de abril, e os números das manchetes foram misturados de uma forma familiar. A receita foi de US$ 13,6 bilhões, uma queda de cerca de 1% em relação ao ano anterior, com uma pequena melhora na receita e o EBITDA essencialmente em linha com as expectativas. A perda de lucro por ação (EPS) foi mais pronunciada, com lucros reportados de US$ 9,17 contra um consenso de cerca de US$ 10, uma diferença de cerca de 9%.

O quadro de assinantes é o que os investidores realmente estavam observando. A Charter perdeu 120.000 clientes de Internet no trimestre, pior do que os cerca de 72.000 que perdeu no mesmo período do ano anterior. A telefonia móvel foi o contrapeso, acrescentando 368.000 linhas para elevar o total para 12,1 milhões, com a receita móvel residencial crescendo cerca de 15% em relação ao ano anterior. As perdas de vídeo, um obstáculo persistente, na verdade diminuíram drasticamente para apenas 60.000 no trimestre.

O CEO Chris Winfrey descreveu a fraqueza da Internet como uma questão de topo de funil, apontando para adições brutas mais baixas no segmento de baixa renda e um mercado imobiliário lento. A administração adotou um tom confiante na teleconferência, citando a melhora da rotatividade, um portfólio de produtos mais completo e a transação pendente da Cox como pilares da tese de longo prazo.

Veja as estimativas históricas e futuras para as ações da Charter Communications (é grátis!) >>>

A receita se estabilizou, mas a história da margem não

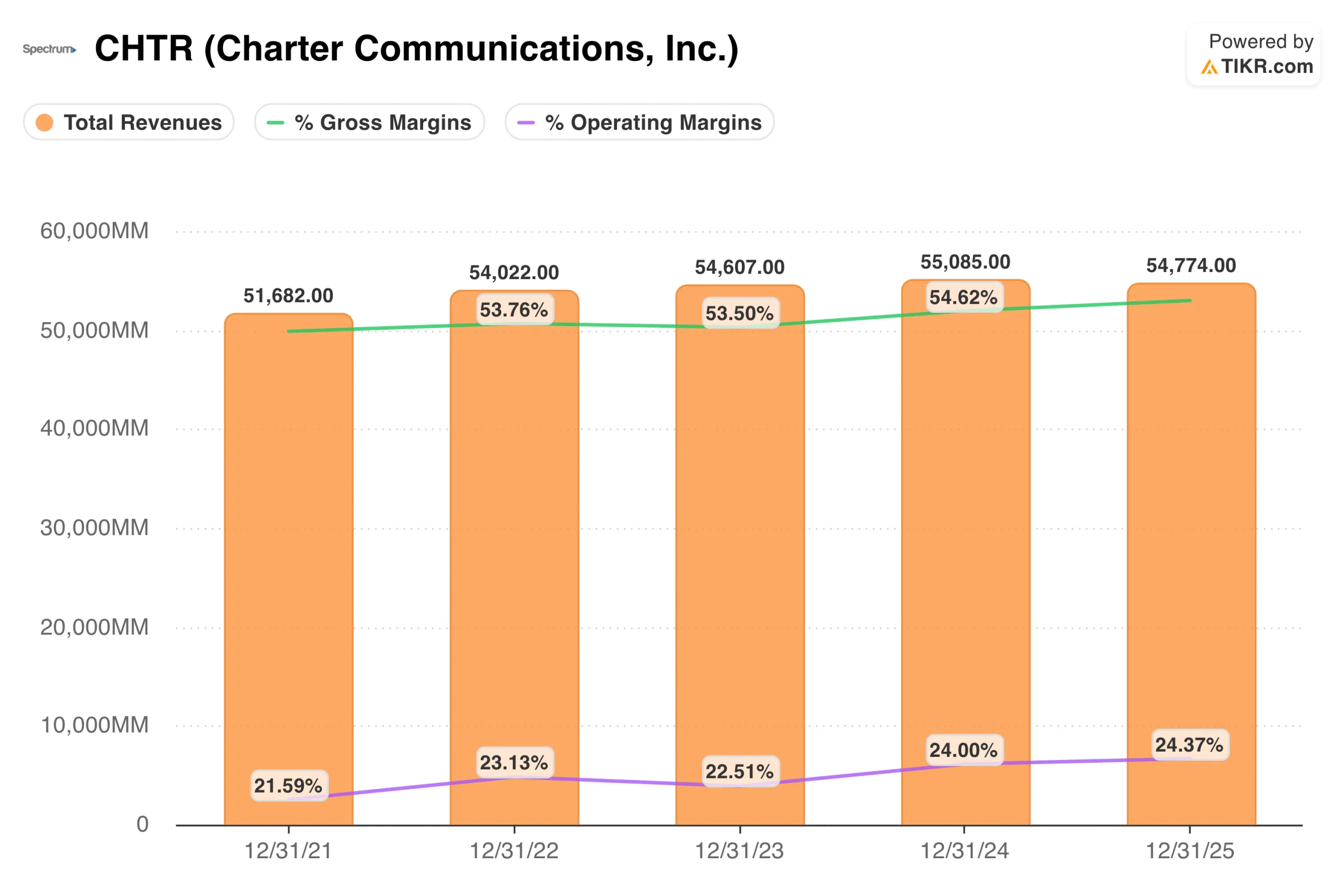

O gráfico de receita capta o que a Charter se tornou: um negócio de US$ 54 bilhões que se manteve essencialmente estável por quatro anos. A receita aumentou de US$ 51,7 bilhões em 2021 para US$ 54,8 bilhões em 2025, representando um crescimento nominal, mas longe do que os investidores esperavam quando as ações estavam sendo negociadas a múltiplos do preço de hoje.

O que está sustentando o argumento fundamental é a estrutura de margens. As margens operacionais melhoraram de cerca de 22% em 2021 para cerca de 24% em 2025, refletindo a saída natural do negócio de vídeo de alto custo e o aumento da eficiência nas operações de banda larga e móveis. A Charter está gerando caixa real, apesar dos ventos contrários dos assinantes, e a curva de custo de vídeo está se movendo na direção certa.

A aquisição da Cox é a maior variável na história de curto prazo. O negócio, avaliado em US$ 34,5 bilhões, traria os cerca de 6,5 milhões de clientes da Cox para a marca Spectrum e elevaria o total de assinaturas da Charter para mais de 70 milhões de residências. A FCC e o DOJ autorizaram a transação, e Nova York a aprovou em março. A CPUC da Califórnia é o último obstáculo restante, com audiências probatórias em andamento e um prazo federal de 15 de setembro que a administração está tentando cumprir ativamente. A Charter elevou as sinergias esperadas do acordo para US$ 800 milhões.

Veja o desempenho da Charter Communications em relação a seus pares no TIKR (é gratuito!) >>>

Aumento modesto, com muito a depender da Cox

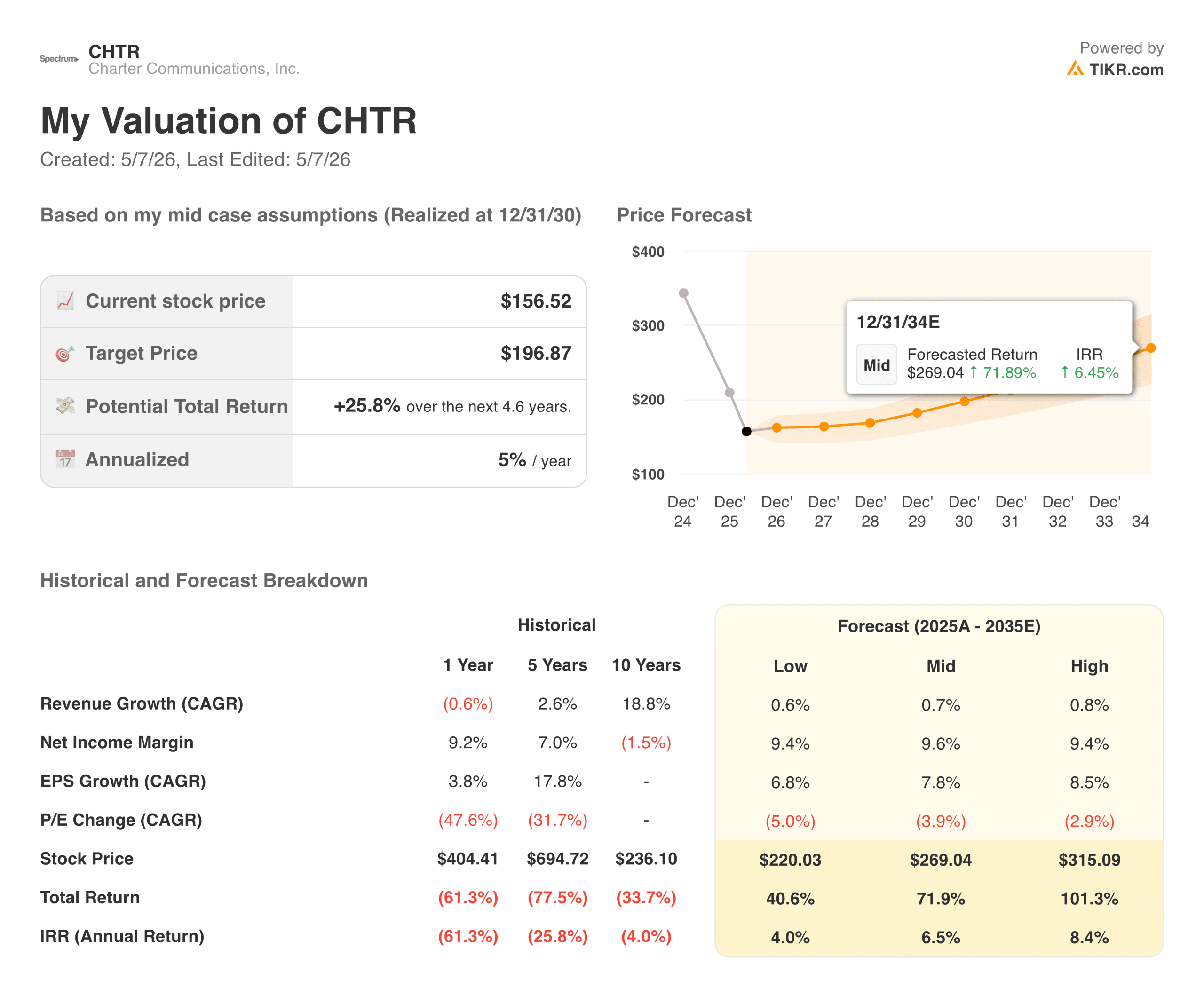

O modelo da TIKR tem como meta cerca de US$ 197 para as ações da Charter, o que implica um retorno total de aproximadamente 26% em relação aos níveis atuais ao longo de cerca de 4,6 anos, ou cerca de 5% anualizado. O modelo pressupõe um crescimento da receita bem abaixo de 1% ao ano, consistente com o que a Charter realmente apresentou, com um crescimento do EPS mais próximo de 8% no caso médio, impulsionado por recompras e alavancagem operacional, em vez de aceleração da linha superior.

O cenário de alta depende de alguns fatores que dão certo:

- A Cox fecha as portas antes do prazo federal de 15 de setembro, acrescentando cerca de 6,5 milhões de clientes a uma rede já construída para atendê-los e liberando US$ 800 milhões em sinergias identificadas

- As perdas de assinantes de banda larga se estabilizam à medida que a evolução da rede da Charter melhora sua posição competitiva em relação aos provedores fixos sem fio

- A telefonia móvel continua se consolidando, com 12,1 milhões de linhas e a receita residencial móvel crescendo cerca de 15% ano a ano

O cenário de baixa não requer um desastre:

- As perdas com a Internet se aceleram ainda mais, sobrecarregando a história de crescimento da telefonia móvel e pressionando o fluxo de caixa livre em um momento em que o balanço patrimonial tem uma alavancagem significativa

- A Califórnia atrasa a aprovação do Cox após o prazo final de setembro, forçando uma reinicialização do processo de revisão federal e empurrando o cronograma do negócio para 2027

- As despesas de capital permanecem elevadas por mais tempo do que o esperado, limitando o programa de recompra que é fundamental para a história do crescimento dos lucros por ação

Em torno de US$ 157, contra uma meta de cerca de US$ 197, o modelo diz que há um lado positivo aqui. O quanto você acredita depende quase que inteiramente de qual desses cenários você considera mais plausível.

Você deve investir na Charter Communications?

A Charter é uma empresa que gera caixa substancial apesar de perder clientes, e essa nuance é o que torna a ação genuinamente interessante nos níveis atuais. As ações estão próximas das mínimas de vários anos, a avaliação é pouco exigente e o acordo com a Cox poderá ser um verdadeiro catalisador se a Califórnia assinar o acordo antes do prazo final de setembro.

O principal risco não é o desaparecimento da Charter. O risco principal não é que a Charter desapareça, mas sim que as perdas de assinantes de banda larga continuem em um ritmo que supere a história do crescimento móvel e limite a capacidade da empresa de continuar comprando ações de volta nesse ritmo. A iniciativa de atualização da rede em andamento foi projetada para fechar a lacuna competitiva com provedores fixos sem fio, como a T-Mobile e a Verizon, mas esse investimento também é o que está pesando sobre o fluxo de caixa livre no curto prazo.

A cerca de US$ 157 por ação contra uma meta de TIKR de cerca de US$ 197, o retorno implícito é real, mas não particularmente urgente. O fechamento do Cox é o catalisador que vale a pena observar mais de perto. Se a Califórnia o liberar antes de setembro, a Charter sai de 2026 como um negócio materialmente maior, com um caminho mais claro para o tipo de crescimento de assinantes e receita com o qual o modelo está contando.

Acesse ferramentas profissionais para analisar as ações CHTR no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!