Principais estatísticas

- Preço atual: US$ 87,31 (7 de maio de 2026)

- Receita do 1º trimestre de 2026: US$ 2,3 bilhões, +2% reportado, orgânico estável

- EPS ajustado do 1º trimestre de 2026: US$ 1,53, +3% em relação ao ano anterior

- Orientação de receita para o ano inteiro: US$ 9,68 bilhões a US$ 9,96 bilhões (crescimento de 2% a 5%)

- Orientação de EPS ajustado para o ano inteiro: US$ 6,85 a US$ 7,00

- Preço-alvo do modelo TIKR: US$ 123

- Aumento implícito: ~41%

As ações da Zoetis caem porque a pressão sobre os animais de companhia ofusca a força da pecuária

As ações da Zoetis caíram mais de 21% em 7 de maio, depois que a empresa informou que a receita do primeiro trimestre de 2026 foi de US$ 2,3 bilhões, estável em uma base operacional orgânica, em um cenário de intensificação da concorrência e enfraquecimento dos gastos dos proprietários de animais de estimação que pegou a administração desprevenida.

O lucro por ação diluído ajustado ficou em US$ 1,53, um aumento de 3% em relação ao ano anterior, apoiado por recompras de ações e não pelo impulso operacional.

O segmento de animais de companhia foi o responsável pela perda, registrando US$ 1,5 bilhão em receita global, uma queda de 4%, uma vez que os principais produtos de dermatologia, parasiticidas e dor OA caíram simultaneamente.

A dermatologia principal registrou US$ 347 milhões em receita, uma queda de 11%, com o Apoquel enfrentando pressão competitiva impulsionada pelo preço e o Cytopoint sendo atingido por um tráfego clínico menor, em vez de concorrência direta.

A franquia Simparica contribuiu com US$ 385 milhões globalmente, diminuindo 1%, com o Simparica Trio em US$ 297 milhões e o Simparica em US$ 88 milhões, ambos com uma queda modesta, já que menos visitas ao veterinário pesaram sobre o início de novos pacientes.

Os mAbs para dor em OA Librela e Solensia somaram US$ 140 milhões, uma queda de 8%, embora a receita do Librela nos EUA tenha aumentado sequencialmente pela primeira vez em seis trimestres, o que a gerência citou como um sinal de estabilização.

A CEO Kristin Peck apontou quatro pressões convergentes: aumentos sustentados de preços em clínicas veterinárias, maior sensibilidade dos donos de animais de estimação aos preços, intensificação da concorrência em dermatologia e parasiticidas, e o fato de que os novos competidores ainda não expandiram o mercado geral, removendo o amortecedor com o qual a Zoetis historicamente contava.

A pecuária foi o claro contrapeso, registrando US$ 720 milhões em receita global, crescendo 12%, com ganhos amplos em gado, aves, suínos e peixes, impulsionados pela economia favorável dos produtores e pela demanda de vacinas relacionadas a surtos de doenças.

A Zoetis cortou sua orientação de receita para o ano inteiro para US$ 9,68 bilhões a US$ 9,96 bilhões de uma faixa anterior que incorporava um melhor desempenho dos animais de companhia nos EUA, refletindo agora um crescimento operacional orgânico de 2% a 5%, enquanto a orientação de EPS ajustado de US$ 6,85 a US$ 7,00 incorpora um programa de custo e produtividade lançado em resposta ao ambiente do primeiro trimestre.

As ações da Zoetis e a demonstração de resultados: Pressão sobre as margens sob a superfície

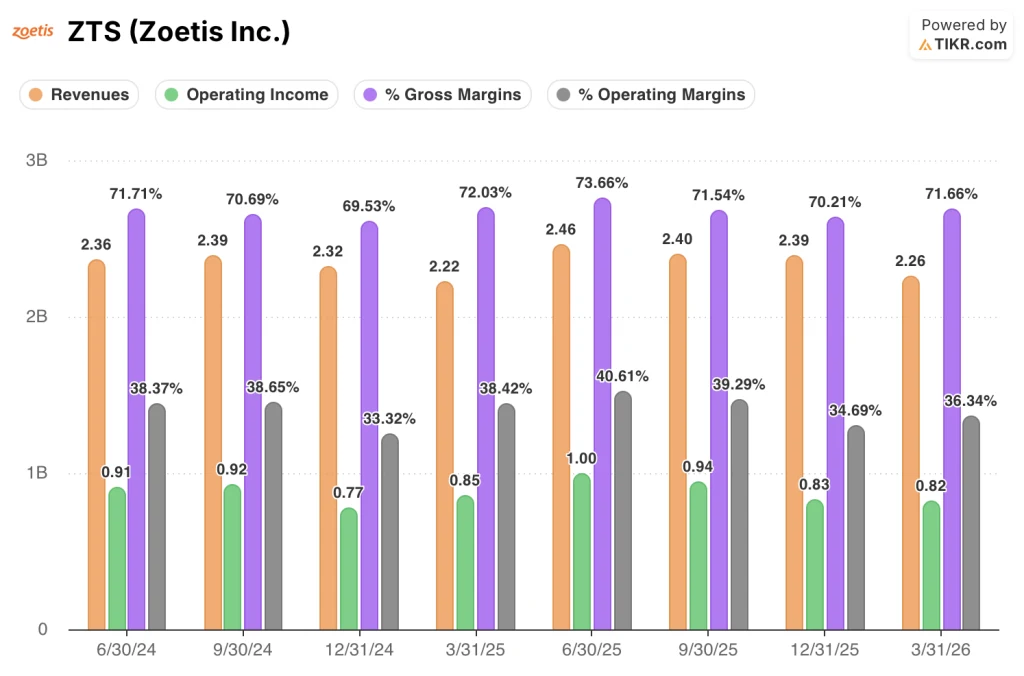

As ações da Zoetis entraram no primeiro trimestre com margens brutas que se mantiveram razoavelmente bem, mas a demonstração de resultados agora mostra a alavancagem operacional indo na direção errada.

A receita desacelerou por quatro trimestres consecutivos, caindo de US$ 2,46 bilhões no segundo trimestre de 2025 para US$ 2,40 bilhões no terceiro trimestre, US$ 2,39 bilhões no quarto trimestre e US$ 2,26 bilhões no primeiro trimestre de 2026, o valor trimestral mais baixo nos oito períodos anteriores apresentados.

A margem bruta ficou em 71,7% no 1º trimestre de 2026, praticamente estável em relação aos 72,0% registrados no 1º trimestre de 2025 e recuperando-se dos 70,2% registrados no 4º trimestre de 2025.

A receita operacional foi de US$ 820 milhões no 1º trimestre de 2026, 4% abaixo dos US$ 850 milhões registrados no 1º trimestre de 2025, com margem operacional de 36,3% contra 38,4% no trimestre do ano anterior.

Essa compressão da margem operacional de 210 pontos-base reflete a mudança no mix de receitas em direção à pecuária de margem mais baixa e longe dos produtos premium para animais de companhia, onde a Zoetis historicamente obtém seus maiores retornos.

A tendência sequencial acrescenta contexto: a margem operacional atingiu um pico de 40,6% no segundo trimestre de 2025, depois caiu para 39,3% no terceiro trimestre, comprimiu-se ainda mais para 34,7% no quarto trimestre e agora está em 36,3%, sugerindo que o negócio ainda não encontrou um piso estável.

O CFO Wetteny Joseph observou que, excluindo o câmbio, as margens brutas de fato melhoraram aproximadamente 140 pontos-base no trimestre, atribuindo a melhoria subjacente aos preços e aos custos de fabricação mais baixos, parcialmente compensados pelo mix de produtos e geográfico.

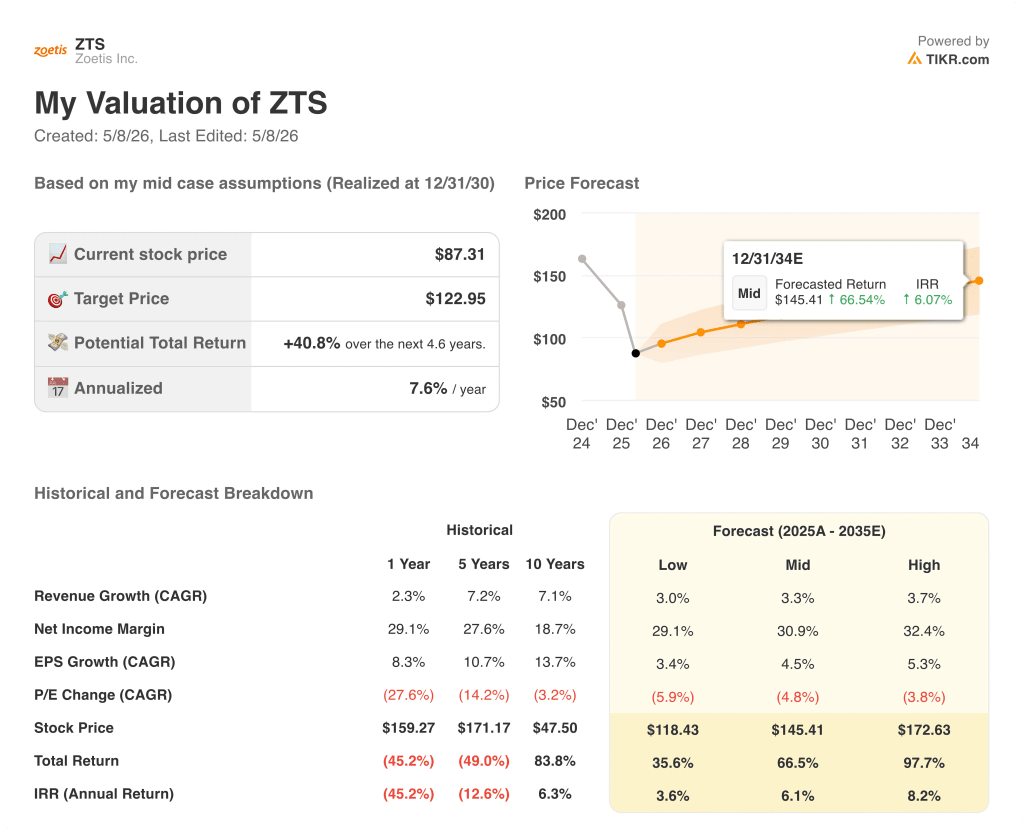

O que diz o modelo de avaliação?

O modelo da TIKR coloca uma meta de preço de US$ 123 para as ações da ZTS, o que implica em um aumento de aproximadamente 41% em relação ao fechamento atual de US$ 87.

As premissas intermediárias que orientam essa meta são um CAGR de receita de 3,3% até 2035 e uma margem de lucro líquido de 31%, ambos modestos pelos padrões históricos da Zoetis, dado o CAGR de receita de 10 anos da empresa de 7,1% e uma margem de lucro líquido de 29% no ano passado.

O relatório do primeiro trimestre não invalida o modelo, mas transfere mais do retorno esperado para a metade posterior do período de previsão, quando o próximo ciclo de inovação da Zoetis, com 12 blockbusters em potencial e mais de US$ 7 bilhões em oportunidades adicionais de mercado, deve começar a dar resultados, de acordo com os comentários da administração na teleconferência.

Com a ação caindo 21% em uma única sessão e o modelo implicando uma recuperação de 41%, as ações da Zoetis estão mais próximas do valor justo no modelo do que em qualquer outro momento nos últimos cinco anos, mas o risco de execução nos próximos seis a oito trimestres é agora significativamente maior do que a faixa de orientação sugere.

Os animais de companhia registraram seu pior trimestre orgânico dos últimos tempos, mas a alta de 41% do modelo só funciona se a Zoetis conseguir superar dois ou três anos de transição sem uma erosão sustentada da participação de mercado em suas principais franquias.

O que precisa dar certo

- A receita do Librela nos EUA aumentou sequencialmente pela primeira vez em seis trimestres no primeiro trimestre de 2026, e a gerência espera que a franquia de dor OA volte a crescer à medida que o ano avança, apoiada por lançamentos de mAb de ação prolongada em mercados selecionados da UE e no Canadá

- A franquia Simparica saiu do primeiro trimestre com níveis de participação próximos aos do ano anterior, depois que promoções de lançamento competitivas comprimiram a participação no segundo semestre de 2025, sugerindo estabilização em vez de deterioração estrutural

- A pecuária, que agora gera US$ 720 milhões por trimestre, com crescimento orgânico de 12%, fornece um amortecedor durável enquanto os animais de companhia se recuperam e diversificam a base de receita de uma forma que não estava disponível para a Zoetis há uma década

- O programa de custos e produtividade lançado no primeiro trimestre proporcionou um crescimento de 1% no lucro líquido ajustado, apesar da receita orgânica estável, demonstrando uma alavancagem de lucros e perdas que a administração espera manter até 2026.

O que ainda pode dar errado

- Excluindo os US$ 100 milhões em vendas que foram transferidos do 4º trimestre de 2025 para o 1º trimestre de 2026 devido ao alinhamento do ano fiscal, o crescimento orgânico subjacente do 1º trimestre foi de aproximadamente 5% negativo, o que significa que o número orgânico estável relatado exagera a verdadeira taxa de saída

- A dermatologia principal caiu 11% em todo o mundo, com o Apoquel perdendo participação no preço em um mercado em que os volumes de visitas a clínicas também estão caindo, criando um vento duplo com nenhum catalisador de curto prazo até o lançamento do Cytopoint de ação prolongada

- A gerência orientou um crescimento orgânico de 2% a 5% para o ano inteiro a partir de uma base do primeiro trimestre, o que o CFO Joseph confirmou que reflete os contínuos ventos contrários competitivos e macro até o restante de 2026, e não uma suposição de recuperação em forma de V.

- A concorrência dos genéricos está agora ativa tanto no Convenia quanto no Cerenia, dois produtos de sucesso de bilheteria, e representa a primeira pressão significativa dos genéricos que a Zoetis enfrentou em sua franquia de animais de companhia

Você deve investir na Zoetis Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Zoetis e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Zoetis Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da ZTS no TIKR gratuitamente →