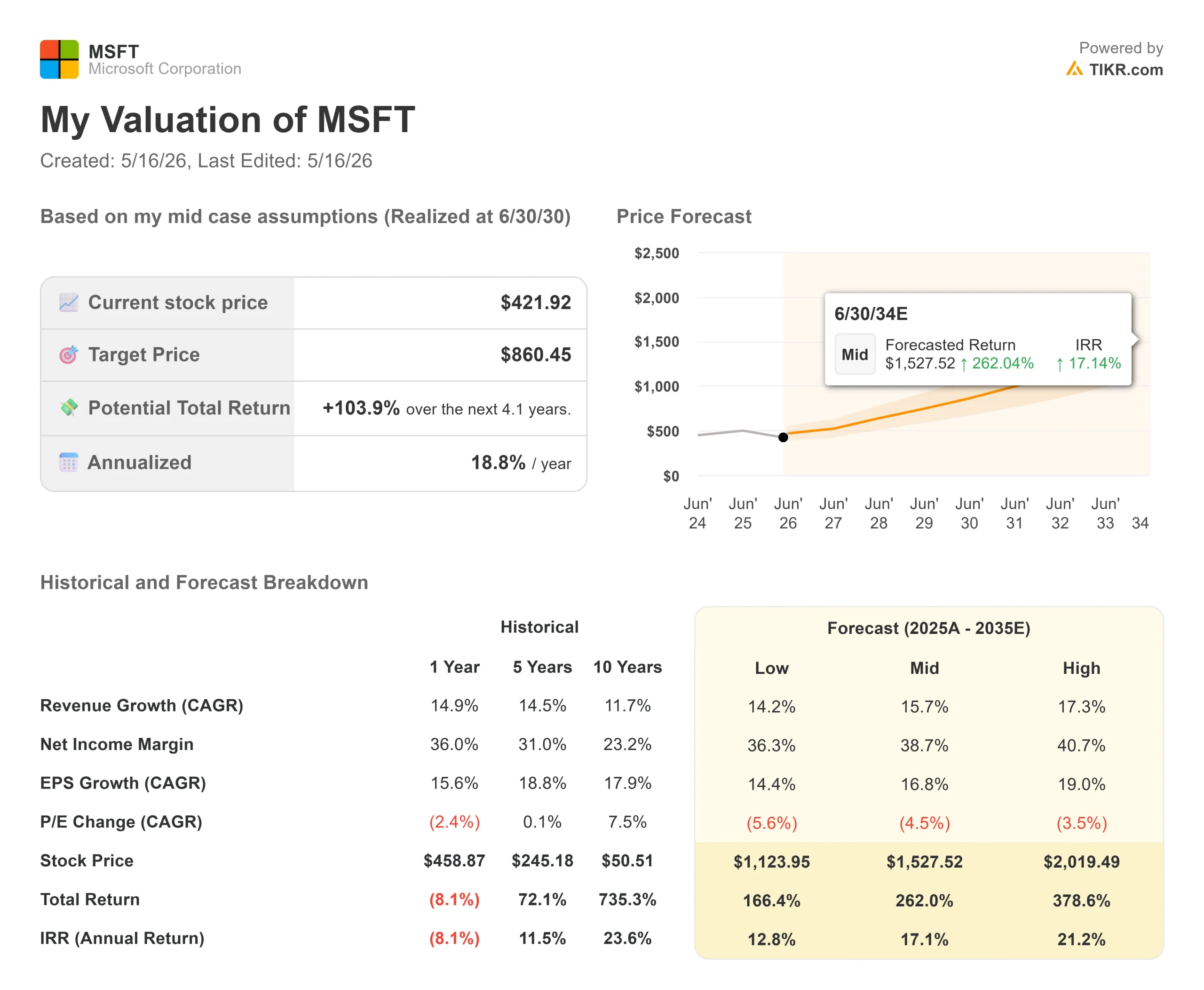

Principais estatísticas das ações da Microsoft

- Preço atual: US$ 421,92

- Preço-alvo (médio): ~$860

- Meta de rua: ~$ 562

- Potencial de retorno total: ~104%

- TIR anualizada: ~19% / ano

- Reação dos ganhos: -3,93% (29 de abril de 2026)

- Rebaixamento máximo: -34,18% (27 de março de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Microsoft Corporation (MSFT) divulgou um de seus trimestres mais limpos dos últimos anos em 29 de abril e, mesmo assim, as ações caíram. A receita de US$ 82,9 bilhões superou o consenso. O EPS de US$ 4,27 superou a estimativa de US$ 4,06 dos analistas, de acordo com os dados de Beats & Misses da TIKR. O Azure cresceu 40%. A receita recorrente anual do negócio de IA ultrapassou US$ 37 bilhões, um aumento de 123% em relação ao ano anterior. Ainda assim, as ações caíram 3,93% porque a CFO Amy Hood orientou para cerca de US$ 190 bilhões em despesas de capital no ano-calendário de 2026.

Essa reação é compreensível. Também é provável que esteja errada com relação ao que é mais importante.

A história mais importante da teleconferência de 29 de abril não é o tamanho da conta de infraestrutura. É a arquitetura de como a Microsoft é paga. O CEO Satya Nadella disse isso claramente na teleconferência: "Qualquer negócio nosso por usuário, seja de produtividade, codificação, segurança, se tornará um negócio por usuário e uso." Essa é uma mudança estrutural no teto de receita da Microsoft e quase não recebeu atenção na cobertura pós-lucro.

Veja as estimativas históricas e futuras para as ações da Microsoft (é grátis!) >>>

O teto do assento está desaparecendo em três categorias

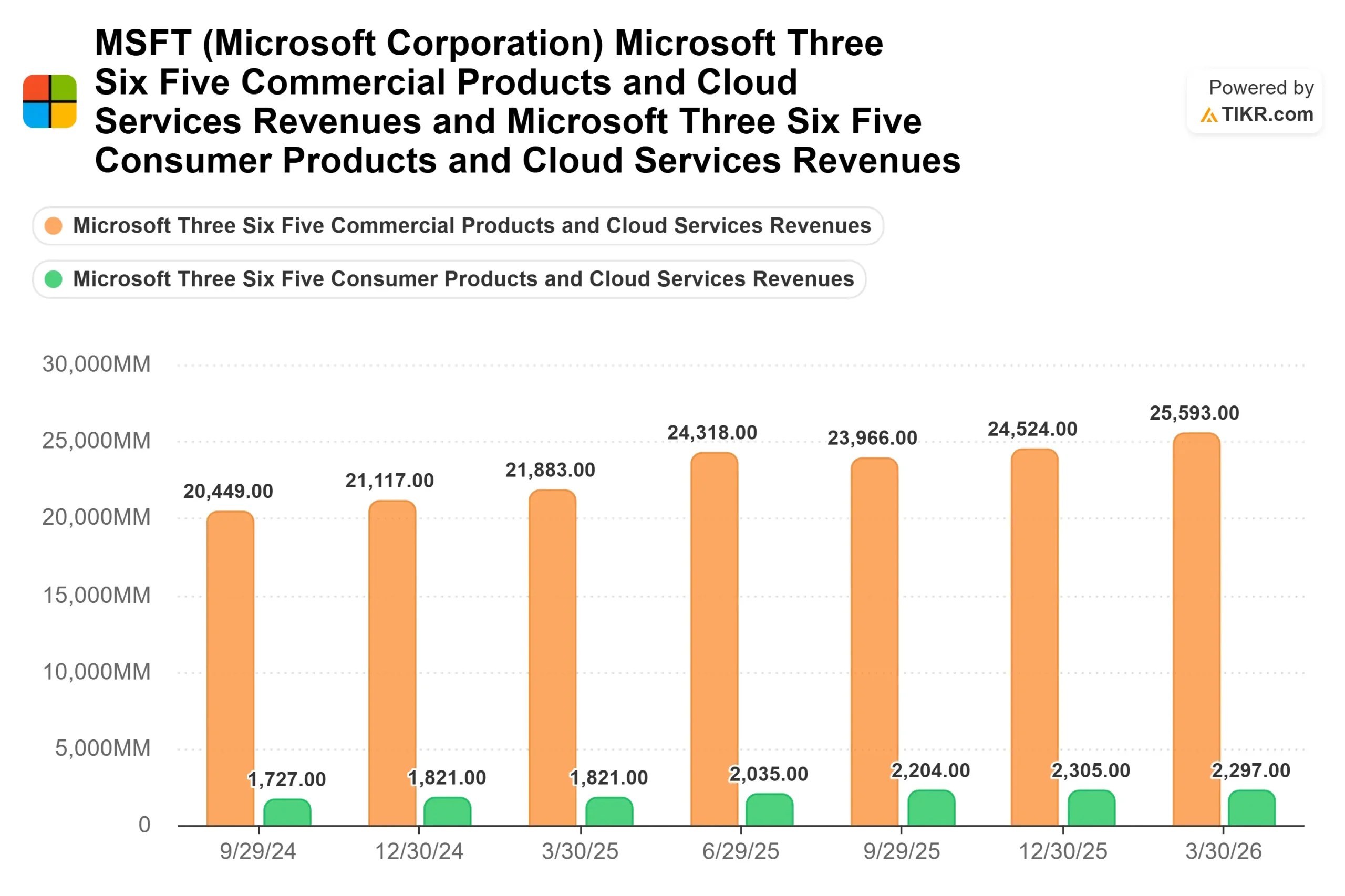

Durante a maior parte da história da Microsoft, a receita de software comercial foi limitada pelo número de funcionários. Mais funcionários significavam mais assentos. Menos significava menos. Previsível e persistente, mas estruturalmente limitado.

Esse modelo agora está sendo desmontado em três linhas de produtos ao mesmo tempo.

O GitHub Copilot, usado por quase 140.000 organizações, passou a ter preços totalmente baseados no consumo em 1º de junho de 2026. Os assinantes corporativos quase triplicaram em relação ao ano anterior, de acordo com as observações preparadas por Nadella. À medida que os desenvolvedores o utilizam com mais intensidade, a Microsoft ganha mais com o mesmo cliente, sem a necessidade de um novo contrato.

No atendimento ao cliente, quase 60% dos clientes de serviços do Dynamics 365 já estão comprando créditos baseados no uso além de suas licenças. Nadella citou o HSBC como um exemplo real: o banco implantou agentes do Dynamics 365 para gerenciar consultas de clientes e reduzir o tempo de resolução de problemas em mais de 30%.

Em produtividade, a oferta de consumo de créditos do Copilot, que permite que as empresas criem agentes personalizados com base no Microsoft 365 Copilot, cresceu quase duas vezes em relação ao trimestre anterior. Os assentos pagos do M365 Copilot ultrapassaram 20 milhões, e clientes como Accenture (740.000 assentos), Bayer, Johnson & Johnson, Mercedes e Roche (cada uma se comprometendo com 90.000 ou mais assentos) ainda não estão no início de sua curva de uso. Nadella observou que o envolvimento semanal do Copilot está agora no mesmo nível do Outlook.

Um modelo de assento puro limita a receita ao preço vezes o número de funcionários. Um modelo de assento mais consumo amplia a receita por cliente à medida que o uso aumenta, sem a necessidade de novas vendas. Essa diferença é o que o debate sobre o capex continua obscurecendo.

A reestruturação da OpenAI removeu um obstáculo oculto

Em 13 de maio de 2026, a Microsoft e a OpenAI alteraram sua parceria. A manchete de que a OpenAI agora pode distribuir seus modelos por meio de provedores de nuvem rivais foi interpretada como uma perda de exclusividade. A estrutura real é mais favorável para a Microsoft.

De acordo com o acordo anterior, a Microsoft compartilhava a receita gerada pelo Azure com a OpenAI sempre que licenciava modelos da OpenAI para clientes de nuvem. O acordo revisado elimina esse compartilhamento de receita nas vendas do Azure, melhorando a margem em cada carga de trabalho de IA que a Microsoft atende. O analista da Wedbush, Daniel Ives, que aumentou sua meta de preço da MSFT para US$ 575 com uma classificação Outperform após o anúncio, chamou isso de remoção de um "obstáculo significativo" na monetização de IA do Azure. A Wedbush também informou que a Microsoft deverá receber aproximadamente US$ 6 bilhões da OpenAI em 2026, acima de uma estimativa anterior de cerca de US$ 4 bilhões, já que a nova estrutura acelera o tempo de pagamento.

A Microsoft também bloqueou o acesso livre de royalties à propriedade intelectual da OpenAI até 2032 e manteve sua participação acionária. A CFO Amy Hood confirmou na teleconferência de resultados que a participação na receita da OpenAI continua até 2030. A exclusividade da qual a Microsoft abriu mão foi em grande parte teórica. A melhoria da margem é imediata.

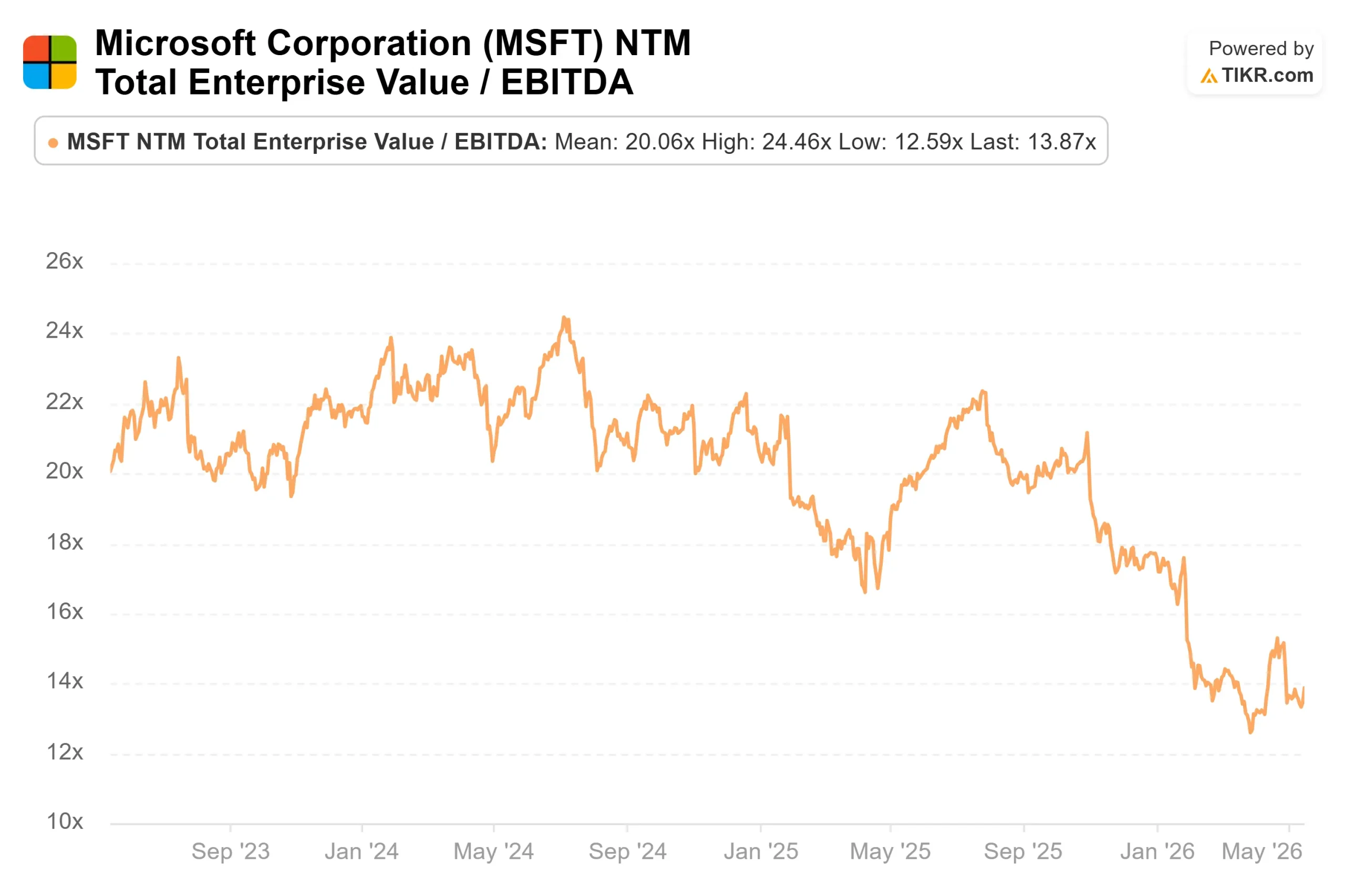

O que os múltiplos de avaliação mostram

A Microsoft é negociada a 13,87x NTM EV/EBITDA, de acordo com os dados de concorrentes da TIKR em 15 de maio de 2026. Para fins de contexto, a Salesforce é negociada a 8,25x com uma base de receita de IA mais restrita, e a ServiceNow é negociada a 14,74x. A Palo Alto Networks, precificada para o crescimento da segurança de IA pura, é negociada a 49,75x. Os 13,87x da Microsoft estão abaixo de seu próprio histórico recente; a relação P/L NTM de 22,80x está bem abaixo dos 27,18x que a ação carregava em março de 2025, de acordo com os dados da TIKR Multiples, e os preços não incluem quase nada da camada de receita de consumo que agora está sendo construída em suas três maiores categorias.

Veja o desempenho da Microsoft em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 421,92

- Preço-alvo (médio): ~$860

- Retorno total potencial: ~104%

- TIR anualizada: ~19% / ano

O caso intermediário usa um CAGR de receita de cerca de 16%, impulsionado por dois mecanismos: O Azure conquistando participação no mercado de nuvem corporativa à medida que as cargas de trabalho de IA aumentam, e o Microsoft 365 Copilot aprofundando a monetização à medida que o modelo de assento mais consumo amadurece em sua base de 20 milhões de assentos pagos. O impulsionador da margem é a alavancagem operacional no segmento de Produtividade e Processos de Negócios, onde se espera que as margens de lucro líquido aumentem para cerca de 39%, em comparação com os 36% atuais, à medida que o ciclo de infraestrutura atinge o pico. As estimativas de consenso da TIKR mostram que a receita atingirá aproximadamente US$ 607 bilhões até o ano fiscal de 2030, acima dos US$ 282 bilhões no ano fiscal de 2025. O ROIC LTM está em 27,4%, comprimido pelo atual ciclo de capex. À medida que a nova capacidade se converte em receita produtiva, esse valor deve se recuperar.

O cenário positivo é o de uma empresa com US$ 627 bilhões em obrigações de desempenho comercial remanescentes, US$ 37 bilhões em ARR de IA crescendo a 123% e receita de consumo apenas começando a se acumular sobre os 20 milhões de assentos do Copilot. O principal risco é o tempo. A Hood confirmou que o fornecimento permanecerá restrito pelo menos até o final do calendário de 2026. Se a adoção do consumo estagnar antes que os créditos de uso aumentem significativamente, o múltiplo permanecerá comprimido.

Conclusão

O número que vale a pena acompanhar nos lucros do quarto trimestre do ano fiscal de 2026, esperado por volta de 29 de julho de 2026, não é a taxa de crescimento do Azure; todos os analistas já têm isso modelado. O sinal que importa é se o ARPU no M365 Commercial Cloud mostra aceleração além dos upgrades de assentos E5 que o impulsionaram até agora. Se os créditos de uso começarem a contribuir significativamente para o ARPU no quarto trimestre, o modelo de consumo estará sendo convertido dentro do prazo. Se o ARPU permanecer estável apesar dos acréscimos de assentos, a tese estrutural ainda não foi comprovada. Essa distinção não aparecerá no título da receita. Ela está em um nível mais profundo, nas divulgações do segmento, e é aí que essa história se resolve.

Você deve investir na Microsoft?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Microsoft e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Microsoft juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Microsoft no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!