Principais estatísticas das ações da CAVA

- Intervalo de 52 semanas: US$ 43 a US$ 99

- Preço atual: US$ 76

- Meta média de rua: US$ 90

- Meta alta da rua: US$ 110

- Consenso dos analistas: 13 compras / 3 superações / 12 retenções / 1 venda

- Meta do modelo TIKR (dezembro de 2030): US$ 205

O que aconteceu?

O CAVA Group(CAVA), a cadeia de restaurantes mediterrâneos fast-casual construída em torno de tigelas e pitas personalizáveis, ultrapassou US$ 1 bilhão em receita anual pela primeira vez em 2025, enquanto expandia sua presença para 439 locais em 28 estados.

A receita anual da CAVA cresceu 22,5% em relação ao ano anterior, ultrapassando o marco de um bilhão de dólares, e as vendas nos mesmos restaurantes aumentaram 4% no ano inteiro, um resultado que a gerência chamou de a mais forte classe de abertura de novos restaurantes na história da empresa.

A produtividade dos novos restaurantes permaneceu acima de 100% em 2025, com volumes médios de unidades novas tendendo a mais de US$ 3 milhões, um número que indica que a demanda da marca está superando até mesmo suas próprias expectativas internas.

Brett Schulman, cofundador e CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "nosso impulso reflete mais do que apenas expansão - ele sinaliza que nossa proposta de valor está ressoando com o consumidor cada vez mais exigente de hoje", conectando a disciplina de preços da CAVA (a empresa adotou menos da metade dos aumentos de preços dos colegas do setor, enquanto subvalorizou o IPC em mais de 10%) diretamente a um fosso competitivo cada vez maior.

Em 2026, a CAVA está lançando sua primeira oferta de frutos do mar, o salmão glaceado com romã, entrando em novos mercados do Centro-Oeste, incluindo Cincinnati e St. Louis, e almejando pelo menos 74 a 76 aberturas líquidas de novos restaurantes, à medida que avança em direção à meta de atingir 1.000 estabelecimentos até 2032.

A Argus Research rebaixou a classificação das ações da CAVA para "hold" (manter) no final de fevereiro, citando preocupações com a avaliação e sinalizando que as métricas de vendas nos mesmos restaurantes estavam "precificadas para a perfeição", um contraponto que enquadra a tensão que os investidores enfrentam agora, já que as ações da CAVA estão 23% abaixo de sua alta anterior de US$ 99.

A opinião de Wall Street sobre as ações da CAVA

O rebaixamento da Argus cristalizou o debate que agora define as ações da CAVA: o crescimento da receita e a economia da unidade são estruturalmente fortes, mas o mercado não está mais disposto a pagar o prêmio que pagava antes, e a questão é se o preço atual reflete essa disciplina ou um erro de avaliação genuíno.

Prevê-se que a receita da CAVA cresça cerca de 26% ano a ano no primeiro trimestre de 2026, com base em uma pilha de vendas no mesmo restaurante de dois anos que acelerou sequencialmente a cada trimestre de 2025, com a administração confirmando que as composições do primeiro trimestre estavam acompanhando acima da faixa de orientação para o ano inteiro de 3% a 5% em direção à impressão.

A cobertura se expandiu para 29 analistas, com um consenso de 13 compras / 3 superações / 12 retenções / 1 venda e uma meta de preço médio de US$ 90, implicando em cerca de 18% de aumento em relação aos US$ 76,09, com a meta alta em US$ 110 e a baixa em US$ 63, um spread que captura o quão dividida a rua se tornou após um ano em que as ações da CAVA caíram 47% antes de se recuperarem parcialmente.

A meta de alta de US$ 110 reflete o cenário em que o salmão impulsiona um aumento sustentado do tráfego, as melhorias operacionais da AGM se intensificam ao longo do ano e as vendas no mesmo restaurante se mantêm no limite superior da orientação; a baixa de US$ 63 reflete a visão da Argus de que as métricas de desaceleração e a avaliação estendida deixam pouca margem de erro.

O risco estrutural é a desaceleração das vendas no mesmo restaurante abaixo de 3% de forma sustentada: se o tráfego diminuir à medida que o ambiente promocional dos restaurantes se intensificar e a novidade do salmão desaparecer, a recuperação da margem em nível de restaurante para 25% se tornará mais difícil de ser alcançada e a tese de composição da receita perderá seu apoio central.

Os lucros do primeiro trimestre de 2026, em 19 de maio, serão a primeira leitura concreta sobre se o lançamento do salmão está impulsionando o tráfego incremental acima da suposição de comparação de um dígito baixo a médio, e o número específico a ser observado são as vendas no mesmo restaurante em relação à faixa de orientação de 3% a 5%.

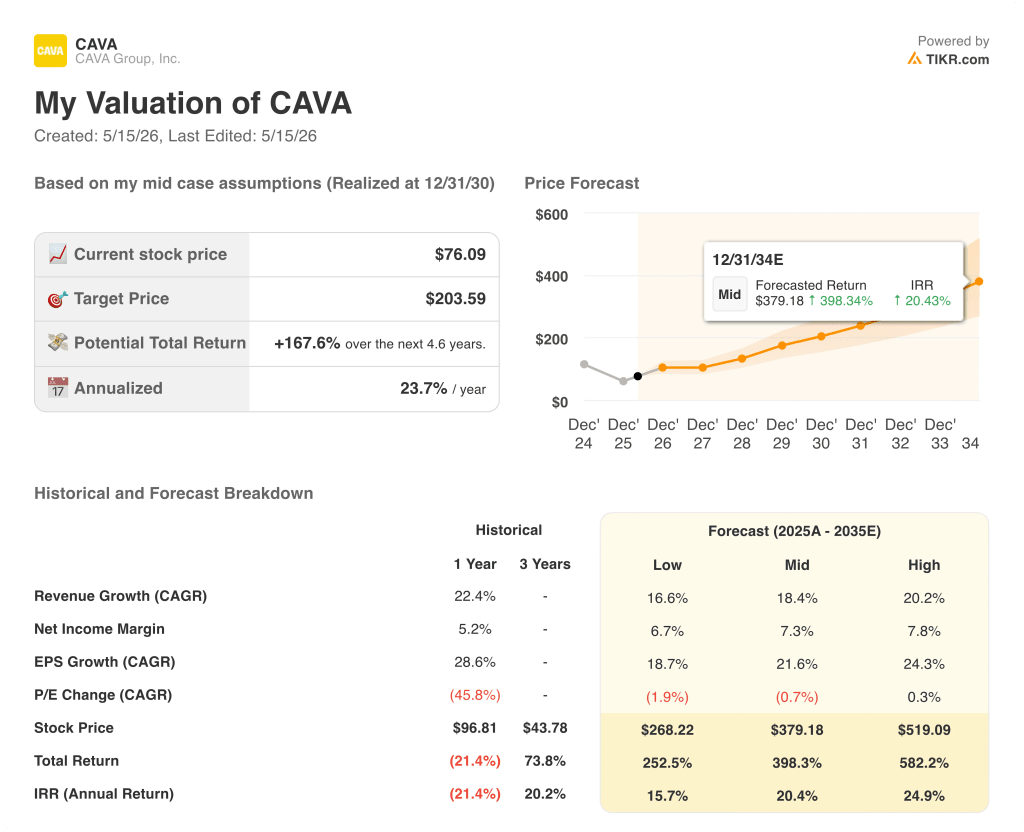

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR avalia a CAVA em US$ 204, o que implica um aumento de cerca de 168% em relação aos US$ 76,09, com base em um CAGR de receita de 18% até 2030 e na expansão da margem de lucro líquido de 5,2% hoje para 7,3% na maturidade - suposições que exigem que o modelo de crescimento de unidades seja executado sem interrupções significativas em cerca de 560 aberturas adicionais de restaurantes.

O argumento depende de uma variável: se as vendas nos mesmos restaurantes da CAVA podem se manter em 3% ou mais até 2026, enquanto a empresa absorve a complexidade operacional de passar de 500 unidades, lançar o salmão e construir uma nova estrutura de liderança de campo simultaneamente.

O que precisa dar certo

- As vendas no mesmo restaurante se sustentam em 3% a 5% em 2026, validando o algoritmo de longo prazo em um ambiente de consumo em que seus pares, como a Chipotle, enfrentaram ventos contrários como a "fadiga do slop-bowl"

- O salmão com cobertura de romã impulsiona o tráfego incremental sem que a margem de lucro ultrapasse os 100 pontos-base orientados, provando que a plataforma do cardápio pode se expandir sem degradar a economia da unidade

- O programa AGM (funções de gerente geral assistente projetadas para aprofundar a força do banco operacional), 60% preenchido a partir da chamada do quarto trimestre e com meta de conclusão em meados de 2026, apoia o desempenho de novos restaurantes acima de 90% de produtividade

- O EBITDA atinge cerca de US$ 180 em 2026, demonstrando que a alavancagem operacional é real e que o investimento em G&A não está consumindo totalmente os benefícios de escala do crescimento de receita de mais de 22%.

- O conhecimento da marca, que a gerência observou ter aumentado de 55% para 62% no ano passado, continua crescendo à medida que as entradas no mercado do Centro-Oeste geram efeitos de halo no novo mercado

O que pode dar errado

- O rebaixamento da Argus prova ser um indicador importante, e não um piso de sentimento: as vendas no mesmo restaurante caem abaixo de 3%, e o P/E CAGR futuro de (1,9%) no caso baixo acelera a compressão múltipla em direção à meta baixa de US$ 63

- A complexidade operacional do salmão afeta a eficiência da mão de obra de uma forma que o vento contrário de 100 pontos-base da margem orientada não capta totalmente, comprimindo as margens de lucro em nível de restaurante abaixo do piso da orientação de 23,7%.

- A produtividade dos novos restaurantes fica abaixo de 90%, pois os novos mercados em Columbus, Minneapolis e St. Louis não têm o halo de reconhecimento da marca que impulsionou a produtividade de mais de 100% nos mercados estabelecidos

- O banco de líderes que Brett Schulman descreveu como "o maior fator de crescimento" não pode ser dimensionado com rapidez suficiente para manter a qualidade da execução, já que a CAVA está buscando mais de 100 aberturas anuais após 2026

Você deve investir na CAVA Group, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações do CAVA Group, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o CAVA Group, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CAVA no TIKR gratuitamente →