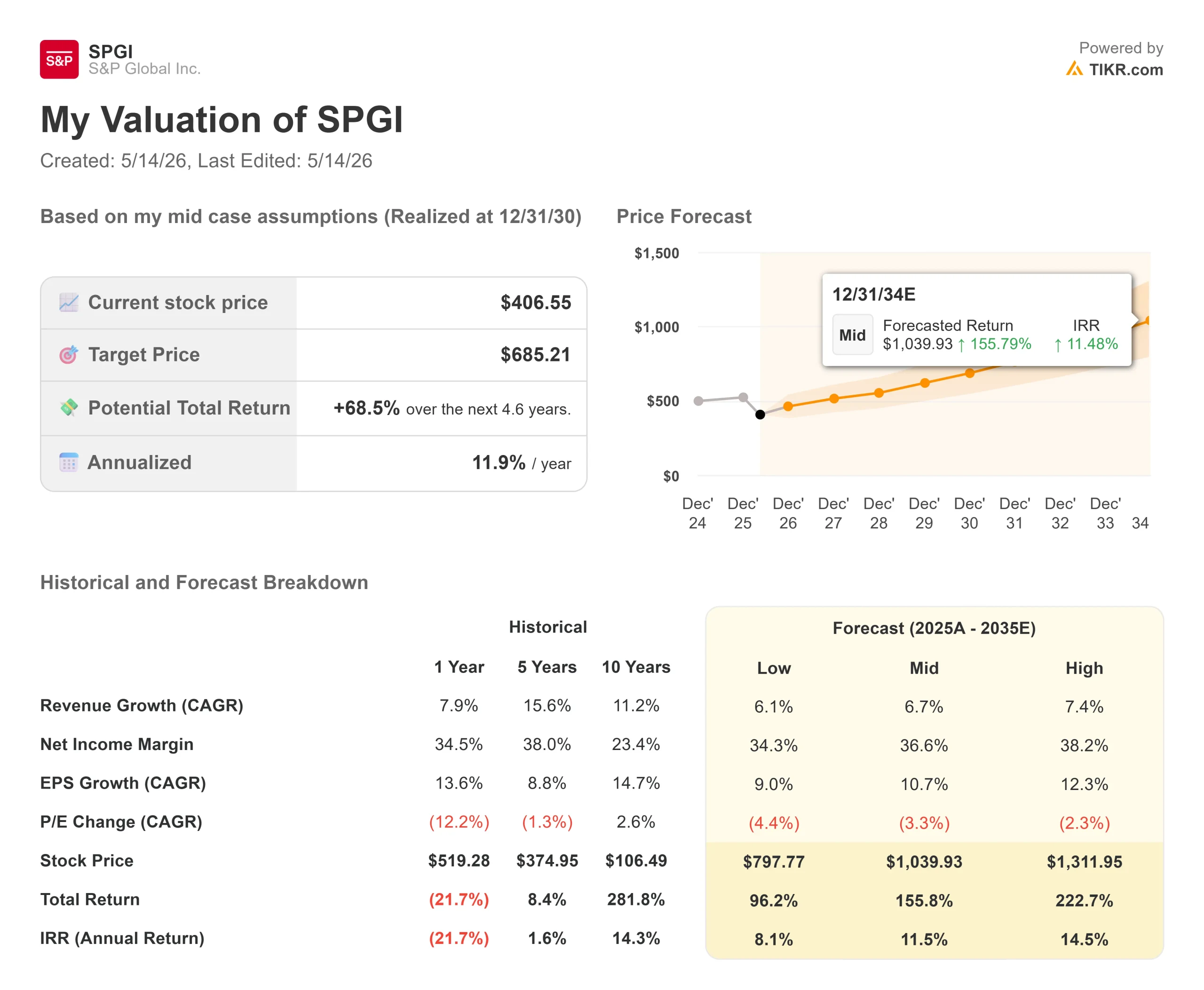

Principais estatísticas das ações da S&P Global

- Preço atual: US$ 406,55

- Preço-alvo (médio): ~$685

- Meta de rua: ~$534

- Potencial de retorno total: ~69%

- TIR anualizada: ~12% / ano

- Reação dos lucros: (0,06%) em 28 de abril de 2026

- Redução máxima: 30,73% em 11 de fevereiro de 2026

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A S&P Global Inc. (SPGI) caiu 4,15% em 13 de maio, um dia depois que sua divisão de Mobilidade realizou um Dia do Investidor inaugural em Nova York, delineando o spin-off planejado da Mobility Global Inc. como uma empresa pública independente.

Essa reação se encaixa no padrão de 2026 para essa ação. A SPGI superou as estimativas de receita e lucro do primeiro trimestre de 2026 em 28 de abril, e as ações mal se moveram. Antes disso, ela despencou 30,73% em relação ao seu pico em 11 de fevereiro, depois que a orientação para 2026 ficou abaixo das expectativas dos analistas. Agora, a ação está cotada a US$ 406,55, uma queda de 22% no acumulado do ano e mais de 30% abaixo de sua máxima de 52 semanas de US$ 579,05, com 23 dos 25 analistas que cobrem a ação classificados como Buy ou Outperform e uma meta média de Street de US$ 534, cerca de 31% acima do preço atual.

A questão é simples: Esta é uma empresa fundamentalmente prejudicada ou o mercado está errado? Os dados do Investor Day sugerem a segunda opção.

O que o mercado vendeu e por que provavelmente não deveria ter vendido

O Dia do Investidor de 12 de maio não foi um evento exagerado. O CFO designado da Mobility Global, Matt Calderone, apresentou uma empresa com receita anual de US$ 1,75 bilhão, margens de EBITDA ajustadas na faixa de 40% e receita de assinaturas acima de 80% do total. A divisão tem como meta retornar 75% ou mais do fluxo de caixa livre aos acionistas anualmente, com uma meta de crescimento orgânico de médio prazo de 7,5% a 10% ao ano.

A mobilidade não está sendo desmembrada por ser fraca. Ela está sendo separada porque é forte o suficiente para se manter sozinha. Após a separação, a S&P Global se tornará uma empresa mais enxuta de quatro segmentos, ancorada em Ratings, Inteligência de Mercado, Commodity Insights e Índices. A liquidação de 13 de maio parece ser a saída dos investidores depois que o catalisador passou, e não um veredicto sobre os fundamentos.

O fosso da CARFAX que os investidores estão subestimando

A CARFAX, que representa 65% da receita da Mobility, tem 38 bilhões de registros de veículos provenientes de 177.000 provedores de dados e acrescenta 6 milhões de novos registros todos os dias. Seu relatório de histórico de veículos é visualizado mais de 25 milhões de vezes por mês. O aplicativo CarCare tem 53 milhões de consumidores gerenciando ativamente seus veículos nos EUA e no Canadá.

Scott Fredericks, presidente da CARFAX, explicou por que isso é difícil de reproduzir: "É um relacionamento por relacionamento, loja por loja, revendedor por revendedor, órgão policial por órgão policial, uma verdade básica construída ao longo de 40 anos. Boa sorte ao tentar reproduzir isso".

O resultado é que 90% da receita da Mobility é proveniente desse patrimônio de dados proprietários. Os custos de troca são estruturais. Um OEM que usa as ferramentas de previsão da Mobility não pode migrar facilmente sem revalidar anos de decisões históricas. Um revendedor que exibe o CARFAX em seu showroom não tem incentivo para substituir uma marca que os consumidores já pedem pelo nome.

O segmento B2B, os 35% restantes da receita da Mobility, gera US$ 600 milhões anualmente com 82% de receita de assinatura e abrange todos os 40 principais OEMs globais. Joe LaFeir, presidente da Mobility Business Solutions, definiu claramente a oportunidade: "Ainda não atingimos a marca de 50% do material que podemos vender a esses 40." Essa é uma história de venda cruzada, não de saturação.

Veja as estimativas históricas e futuras das ações da S&P Global (é grátis!) >>>

O SPGI pós-spin: Quatro empresas com desconto

Após o fechamento do spin em meados de 2026, o portfólio retido da S&P Global será composto por quatro segmentos que, juntos, geraram aproximadamente US$ 13,8 bilhões em receita combinada em 2025:

- Ratings: US$ 4,72 bilhões, margem operacional acima de 60%, a franquia de classificação de crédito global dominante

- Inteligência de mercado: US$ 4,92 bilhões, ferramentas de dados e análises baseadas em assinatura incorporadas em fluxos de trabalho institucionais

- Commodity Insights: US$ 2,30 bilhões, preços de referência e análises para mercados de energia e commodities

- Índices: US$ 1,85 bilhão, taxas vinculadas a ativos provenientes da administração do S&P 500 e de outros importantes índices de referência

Em 28 de abril, a S&P Global divulgou uma receita de US$ 4,17 bilhões no primeiro trimestre de 2026, um aumento de 10% em relação ao ano anterior, com crescimento orgânico em moeda constante de 9%, uma margem operacional de 51,8% e EPS diluído ajustado de US$ 4,97, um aumento de 14% em relação ao ano anterior. A CEO Martina Cheung confirmou que a empresa espera retornar 100% ou mais do fluxo de caixa livre ajustado aos acionistas em 2026.

O mercado tratou o spin-off como uma sobrecarga. Após o fechamento, a SPGI será negociada a 15,83x NTM EV/EBITDA, um desconto para a Moody's Corporation (MCO) a 18,74x e para o CME Group (CME) a 22,01x, de acordo com os dados da TIKR's Competitors. A diferença em relação à Moody's é de quase 3 voltas, apesar de ambas estarem entre as duas maiores agências de classificação de crédito do mundo, com economia e margens de assinatura comparáveis. A SPGI também gera cerca de US$ 5,3 bilhões em fluxo de caixa livre anual, com 23 dos 25 analistas apontando para US$ 534 ou mais.

Dois temores e por que os dados recuam

Duas preocupações mantiveram a pressão sobre o SPGI ao longo de 2026.

A primeira é a falta de orientação. Em fevereiro, a administração projetou um EPS ajustado para 2026 de US$ 19,40 a US$ 19,65, abaixo do consenso de US$ 19,96, desencadeando uma queda de 17% no pré-mercado em um único dia, que estabeleceu o drawdown máximo de 30,73%. O primeiro trimestre de 2026 respondeu diretamente: o lucro por ação ajustado ficou em US$ 4,97, contra um consenso de US$ 4,82, uma alta de 3,18%, com uma receita superior em 2,43%. Uma redefinição de orientação não define uma trajetória.

A segunda preocupação é a interrupção da IA. O caso de baixa é que as ferramentas de IA corroem a demanda por produtos de dados da SPGI, particularmente em Inteligência de Mercado. Jeremy Morehouse, diretor de IA da Mobility Global, apresentou o contra-argumento no Dia do Investidor: "A IA não está substituindo a necessidade de uma empresa como a nossa. Na verdade, ela está aumentando a necessidade, porque todas essas pessoas neste slide não podem usar modelos públicos de IA para tomar suas decisões. Os modelos públicos de IA são treinados em dados públicos... Temos dados de nível de decisão, dados em nível de VIN e dados globais que nos permitem fornecer esses serviços aos clientes de uma forma confiável que a IA pública não pode fazer."

Essa lógica se estende ao núcleo da SPGI. Classificações de crédito, índices de referência e avaliações de preços de commodities não são produtos replicados pela IA. Eles se tornam mais valiosos à medida que os fluxos de trabalho de IA exigem dados validados e rastreáveis para funcionar de forma confiável.

Veja o desempenho da S&P Global em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 406,55

- Preço-alvo (médio): ~$685

- Potencial de retorno total: ~69%

- TIR anualizada: ~12% / ano

Observação: esse modelo foi construído com base na SPGI em sua constituição atual, incluindo o segmento de Mobilidade. Após a cisão, as finanças da SPGI refletirão apenas os quatro segmentos retidos. Trate o modelo como um contexto direcional para o negócio principal.

O caso médio usa um CAGR de receita de aproximadamente 7% até 2030, em linha com a faixa de crescimento orgânico de 6% a 8% orientada pela gerência. Os dois principais impulsionadores de receita são Ratings, que se beneficia de um muro de vencimento de dívida crescente e da normalização da emissão, e Índices, em que as taxas vinculadas a ativos aumentam com a valorização do mercado acionário e com a entrada contínua de ETFs.

O fator de margem é a alavancagem operacional em toda a base de assinaturas. A margem EBITDA da SPGI foi de 51,1% em 2025, com o modelo projetando uma expansão para 53% até 2030. O principal risco é uma contração prolongada do mercado de crédito, suprimindo a emissão e atingindo diretamente a receita de Ratings. O cenário baixo implica em retornos anualizados de cerca de 8% até 2030. O cenário alto implica em retornos anualizados de cerca de 14,5%. A 15,83x NTM EV/EBITDA e 20,05x NTM P/E, a ação não está precificada com perfeição.

Conclusão

O spin-off será concluído em meados de 2026. Esse é o evento a ser observado. Quando a Mobility Global se tornar independente, o excesso de peso desaparecerá e o portfólio de SPGI retido, que registrou margens operacionais de 51,8% e crescimento de receita de 10% no primeiro trimestre de 2026, será julgado em seus próprios termos.

Fique atento a um fechamento limpo e pontual. Uma separação bem-sucedida elimina a maior fonte de ansiedade do investidor e estabelece uma reavaliação múltipla para o negócio principal mais enxuto. Um atraso aumenta a incerteza. Vinte e três dos 25 analistas já esperam o cenário de alta. O modelo TIKR prevê um retorno total de cerca de 69% até 2030, a preços atuais.

Você deve investir no S&P Global?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a S&P Global e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o S&P Global juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a S&P Global no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!