Principais estatísticas das ações da American Tower

- Intervalo de 52 semanas: $155 a $234

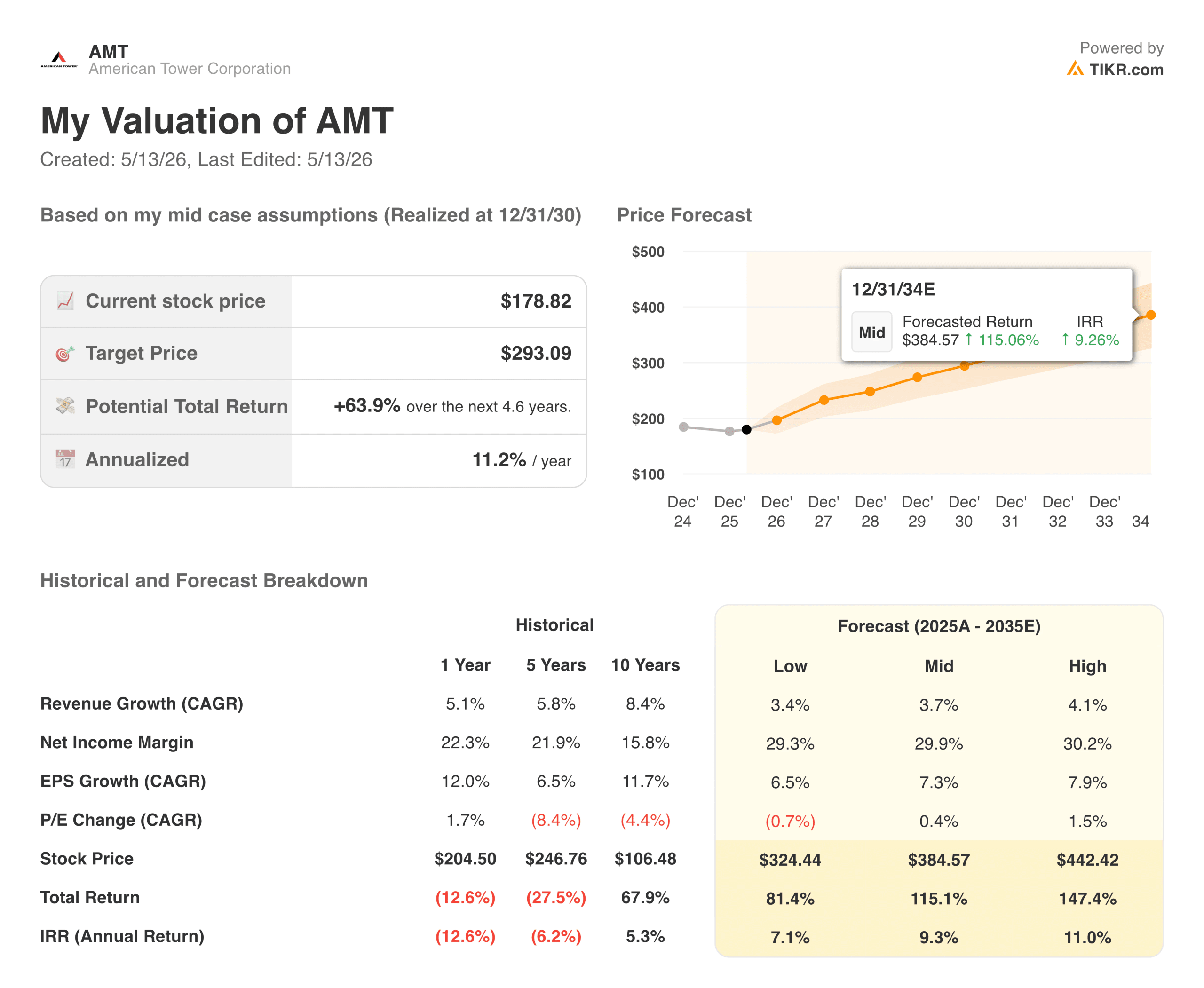

- Preço atual: $178,82

- Meta média das ruas: ~$235

- Preço-alvo da TIKR (médio): ~$293

- TIR anualizada da TIKR (média): ~11% ao ano

- Receita do 1º trimestre de 2026: US$ 2,75 bilhões (superou as estimativas em cerca de 3%)

- Lucro líquido do 1º trimestre de 2026: US$ 877 milhões (aumento de aproximadamente 76% em relação ao ano anterior)

- Orientação de FFO ajustado para o ano fiscal de 2026: US$ 9,80 a US$ 10,00 por ação

Avalie suas ações favoritas, como a AMT, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Como a saída da Índia e a recuperação da margem mudaram a história da AMT

A American Tower(AMT) é proprietária de cerca de 226.000 locais de comunicação em todo o mundo: torres de celular, antenas de telhado e sistemas de antena distribuída usados por operadoras sem fio e redes 5G. As operadoras alugam espaço nessas torres por meio de contratos de longo prazo com escalonamentos anuais automáticos de aluguel. A receita é previsível, os custos são em grande parte fixos e a estrutura de margem está entre as melhores do setor imobiliário.

No entanto, nos últimos anos, os ruídos foram mais importantes do que os negócios. O aumento das taxas de juros atingiu os REITs de forma geral, e as operações da AMT na Índia aumentaram a complexidade e os custos. A combinação de margens reduzidas e peso sobre o múltiplo.

Esse capítulo está praticamente encerrado. A AMT concluiu sua saída da Índia, simplificou o portfólio e os resultados vieram em seguida. A receita de US$ 2,75 bilhões no primeiro trimestre de 2026 superou as estimativas em cerca de 3%, e o lucro líquido de US$ 877 milhões cresceu 76% em relação ao ano anterior. A administração aumentou a orientação do FFO ajustado para o ano inteiro para US$ 9,80 a US$ 10,00 por ação.

O gráfico de margens conta a história. As margens operacionais caíram de 38% em 2021 para 30% em 2022 em meio a ventos contrários internacionais. A partir daí, a recuperação foi constante: cerca de 35% em 2023, 45% em 2024 e 46% em 2025. Essa é uma empresa que passou por uma transição complicada e saiu mais limpa do outro lado.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da AMT (é grátis!) >>>

Por que Wall Street vê uma alta significativa a partir daqui

O consenso de Wall Street está em torno de US$ 235, com a maioria dos analistas em Outperform ou Buy. A opinião é de que as ações ainda não precificaram totalmente a melhoria da margem ou o vento favorável da infraestrutura de IA.

O impulsionador de curto prazo é a densificação do 5G. À medida que as operadoras constroem redes mais densas para lidar com volumes de dados mais altos, elas precisam de mais locações de torres e mais células pequenas. A AMT é locatária de todas as principais operadoras dos EUA, e esses contratos de aluguel são renovados automaticamente com taxas mais altas. Na Europa e na América Latina, o lançamento do 5G ainda está no início, adicionando uma pista de vários anos internacionalmente.

A tese de longo prazo é o CoreSite. Os data centers são a camada física sobre a qual a IA é executada, e os campi focados em interconexão da CoreSite reúnem provedores de nuvem, empresas e operadoras em uma única instalação. Isso posiciona a AMT como mais do que uma empresa de torres. Isso faz da AMT um proprietário de infraestrutura para a economia de IA.

Como será a recuperação do EPS a partir de agora

O EPS normalizado caiu de US$ 4,62 em 2021 para US$ 3,82 em 2022 e permaneceu estável até 2023. A recuperação começou em 2024, com US$ 4,82, atingiu US$ 5,40 em 2025, e o consenso vê um aumento significativo à frente: cerca de US$ 6,50 em 2026, cerca de US$ 7 em 2027 e quase US$ 9,50 em 2030.

Uma observação rápida para os investidores em REIT: Os fundos ajustados de operações (AFFO) são a métrica mais útil aqui do que o GAAP EPS. Ela elimina a depreciação dos ativos das torres, que são de longa duração e não se deterioram de fato como a contabilidade supõe. A orientação AFFO da AMT para o ano fiscal de 2026, de US$ 9,80 a US$ 10,00 por ação, é a âncora a ser usada ao considerar a cobertura de dividendos e a avaliação.

De qualquer forma, a direção é a mesma. Os lucros foram reduzidos durante os anos de transição e agora estão se acelerando novamente em um negócio mais limpo.

Avalie a AMT instantaneamente (grátis com o TIKR) >>>

O que o modelo TIKR implica no preço atual

O modelo TIKR tem como meta cerca de US$ 293 no caso médio, o que implica um retorno total de aproximadamente 64% em cerca de 4,6 anos, ou cerca de 11% ao ano.

As premissas são fundamentadas. O crescimento da receita de cerca de 4% ao ano é consistente com o perfil histórico de escalonamento de torres da AMT. As margens de lucro líquido de cerca de 30% refletem a atual base de margem operacional que flui para os ganhos GAAP. O crescimento do lucro por ação (EPS) de cerca de 7% ao ano reflete uma composição constante, e não uma inflexão heroica.

O cenário baixo tem como meta cerca de US$ 325 a uma taxa aproximada de 7% ao ano. O cenário alto atinge cerca de US$ 440. Mesmo o cenário conservador implica um aumento significativo em relação ao preço atual.

O argumento a favor da AMT: arrendamentos compostos, poder de precificação e infraestrutura de IA

O negócio de torres é estruturalmente durável. As operadoras não podem construir redes densas de forma econômica por conta própria e, uma vez que as antenas são instaladas em uma torre, a troca não é uma opção realista. Os prazos de aluguel são de 10 anos ou mais, com escadas rolantes automáticas, produzindo uma receita que se acumula em segundo plano, independentemente das condições do mercado.

A camada de IA torna a tese mais interessante. Os aplicativos de IA exigem conectividade de baixa latência e alta largura de banda, pressionando as operadoras a densificar suas redes e, por sua vez, levando a mais locações de torres. O CoreSite captura o lado do data center desse mesmo ciclo de gastos.

O dividendo acrescenta um piso de retorno que as ações de crescimento não podem oferecer. Ele é bem coberto pelo AFFO e tem crescido de forma constante, o que é importante para os investidores que desejam obter renda juntamente com a valorização do capital.

Os riscos: Taxas, alavancagem e crescimento lento da linha superior

A AMT é uma REIT, portanto, as taxas de juros são muito importantes. Quando as taxas estão altas, o valor presente dos fluxos de caixa de longa duração diminui, e os investidores podem encontrar rendimentos comparáveis em locais de menor risco. O ambiente de taxas tem sido o principal obstáculo há três anos e, se as taxas permanecerem elevadas, a reavaliação do múltiplo será mais demorada.

Outra consideração é a alavancagem. A AMT tem um endividamento significativo, e as taxas elevadas e sustentadas aumentam os custos de refinanciamento ao longo do tempo.

E o crescimento da receita de cerca de 4% ao ano é estável, não é empolgante. A tese de retorno aqui é sobre expansão de margem, reavaliação de múltiplos e um dividendo que continua crescendo, não uma história de aceleração de receita.

Vale a pena comprar a AMT por US$ 179?

A American Tower é uma empresa de capitalização, não de impulso. Os aluguéis de longo prazo com escalonamentos incorporados, margens acima de 45%, um negócio de data center que cresce junto com a demanda de IA e um dividendo pago por meio de ciclos tornam o perfil de retorno mais previsível do que a maioria.

A meta de médio prazo da TIKR de cerca de US$ 293 a aproximadamente 11% ao ano é um retorno competitivo para um negócio tão previsível. A recuperação da margem é real e ainda não apareceu totalmente no múltiplo. O aumento do EPS de US$ 5,40 em 2025 para um valor estimado de US$ 9,50 em 2030 reflete uma empresa que está fazendo seu trabalho silenciosamente enquanto o mercado espera por um motivo para prestar atenção.

Para investidores pacientes que desejam infraestrutura em vez de crescimento, o preço atual parece ser uma entrada razoável em uma empresa que consertou o que precisava ser consertado.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da AMT (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!