Principais estatísticas

- Preço atual: US$ 102 (13 de maio de 2026)

- Receita do terceiro trimestre do exercício fiscal de 2026: US$ 15,8 bilhões, aumento de 12% em relação ao ano anterior

- EPS não-GAAP do 3º trimestre do exercício fiscal de 2026: US$ 1,06, aumento de 10% em relação ao ano anterior

- Lucro líquido não GAAP do terceiro trimestre do exercício fiscal de 2026: US$ 4,2 bilhões, aumento de 10% em relação ao ano anterior

- Orientação de receita para o ano fiscal de 2026: US$ 62,8 bilhões a US$ 63 bilhões

- Orientação de EPS não GAAP para o AF2026: US$ 4,27 a US$ 4,29

- Orientação de receita para o quarto trimestre do ano fiscal de 2026: US$ 16,7 bilhões a US$ 16,9 bilhões

- Preço-alvo do modelo TIKR (médio): $112

- Aumento implícito: ~10%

Ações da Cisco registram receita recorde com o triplo de pedidos de infraestrutura de IA

A Cisco Systems(CSCO) apresentou uma receita recorde de US$ 15,8 bilhões no terceiro trimestre do ano fiscal de 2026, um aumento de 12% em relação ao ano anterior, com EPS não-GAAP de US$ 1,06, um aumento de 10%, ambos acima do limite superior da orientação.

A receita de produtos de US$ 12,1 bilhões cresceu 17%, liderada pela rede, que acelerou para um crescimento de 25% impulsionado pela construção de infraestrutura de IA e pela demanda de atualização do campus.

O total de pedidos de produtos aumentou 35% em relação ao ano anterior, com os pedidos de hiperescaladores crescendo três dígitos e os pedidos de não hiperescaladores aumentando 19%.

Os pedidos de infraestrutura de IA de hiperescaladores atingiram US$ 1,9 bilhão no terceiro trimestre, acima dos US$ 600 milhões do ano anterior, com cinco dos principais hiperescaladores crescendo três dígitos, de acordo com Chuck Robbins, presidente e CEO, na teleconferência de resultados do terceiro trimestre do exercício fiscal de 2026.

Os pedidos de infraestrutura de IA de hiperscaler no acumulado do ano totalizaram US$ 5,3 bilhões, já superando a expectativa anterior da Cisco para o ano inteiro de US$ 5 bilhões, e a empresa agora espera aproximadamente US$ 9 bilhões em pedidos totais de hiperscaler de IA para o ano fiscal de 2026, ou cerca de 4,5x o total do ano fiscal de 2025, de acordo com Robbins na teleconferência de resultados do terceiro trimestre.

A Cisco também espera reconhecer aproximadamente US$ 4 bilhões em receita de infraestrutura de IA de hiperscalers no ano fiscal de 2026, de acordo com Robbins.

A Acacia, empresa de óptica plugável coerente da Cisco, teve seu trimestre mais forte já registrado, com mais de US$ 1 bilhão em pedidos no terceiro trimestre, e está no caminho certo para crescer mais de 200% em relação ao ano anterior no ano fiscal de 2026, de acordo com Robbins.

A rede de campus estabeleceu um recorde de pedidos trimestrais, crescendo mais de 25% em relação ao ano anterior, com os pedidos sem fio aumentando mais de 40% e o WiFi 7 representando metade do mix sem fio.

O setor de segurança, excluindo a Splunk, registrou um crescimento de dois dígitos nos pedidos, embora a receita tenha ficado estável, pois as quedas de produtos legados compensaram o crescimento do novo portfólio. O negócio da Splunk continuou sua transição para a assinatura em nuvem, criando um obstáculo de receita de curto prazo que a administração espera que persista no quarto trimestre.

A margem bruta não-GAAP ficou em 66%, uma queda de cerca de 3 pontos percentuais em relação ao ano anterior, com o declínio da margem bruta do produto impulsionado principalmente pelo mix desfavorável da aceleração das remessas de hardware e custos elevados de memória, parcialmente compensados por programas de produtividade, de acordo com o CFO Mark Patterson na chamada de resultados do terceiro trimestre.

A orientação de receita para o quarto trimestre do ano fiscal de 2026 foi definida em US$ 16,7 bilhões a US$ 16,9 bilhões, representando um crescimento de aproximadamente 14% em relação ao ano anterior no ponto médio, com EPS não-GAAP orientado para US$ 1,16 a US$ 1,18, um aumento de mais de 10% no ponto médio.

Para o ano fiscal completo de 2026, a Cisco aumentou sua orientação de receita para US$ 62,8 bilhões a US$ 63 bilhões e a orientação de EPS não-GAAP para US$ 4,27 a US$ 4,29.

A Cisco também anunciou um plano de reestruturação para realocar recursos para silício, óptica, segurança e IA, com até US $ 1 bilhão em encargos antes dos impostos esperados, com US $ 450 milhões reconhecidos no quarto trimestre do ano fiscal de 2026 e o restante no ano fiscal de 2027.

A empresa retornou US$ 2,9 bilhões aos acionistas no terceiro trimestre, consistindo em US$ 1,7 bilhão em dividendos e US$ 1,3 bilhão em recompras, elevando o total acumulado no ano para mais de US$ 9 bilhões retornados.

Ações da Cisco Systems: Finanças

As ações da Cisco Systems estão apresentando uma história de alavancagem operacional: a receita está se recuperando acentuadamente de um período de baixa prolongada, enquanto a disciplina de custos está convertendo esse crescimento da linha superior em expansão da receita operacional.

A receita chegou a US$ 12,7 bilhões no trimestre de abril de 2024, quando o crescimento caiu 13% em relação ao ano anterior, e aumentou a cada trimestre desde então, chegando a US$ 15,35 bilhões no trimestre de janeiro de 2026, com crescimento de 9,7% em relação ao ano anterior.

A margem bruta se manteve em uma faixa de 63% a 66% durante essa recuperação, caindo para 63% no trimestre de julho de 2025 antes de se recuperar para 65% em janeiro de 2026.

A receita operacional aumentou acentuadamente de um mínimo de US$ 2,65 bilhões em julho de 2024 para US$ 3,82 bilhões em janeiro de 2026, com a margem operacional expandindo de 19% para 25% no mesmo período.

A trajetória da margem operacional na demonstração de resultados está alinhada com o que Patterson descreveu na teleconferência: um foco sustentado na condução da alavancagem operacional, mesmo com a margem bruta enfrentando ventos contrários de mix e memória, com o OpEx caindo de 34% da receita há um ano para 32% no trimestre mais recente relatado.

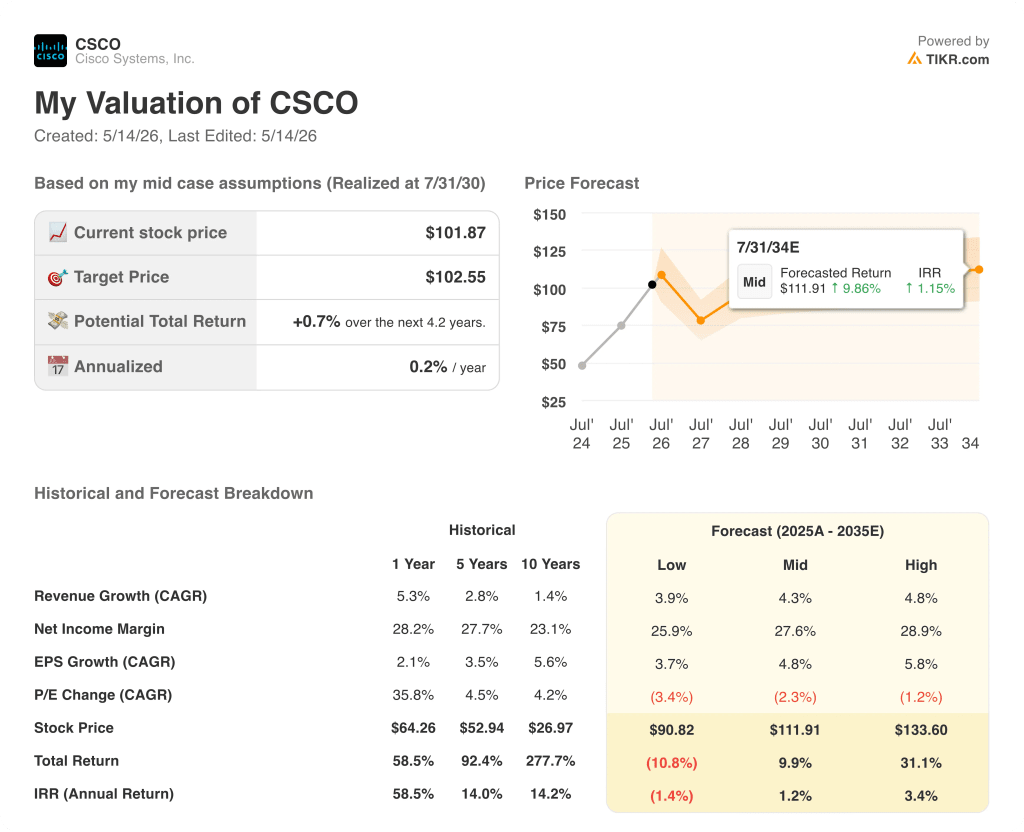

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR avalia as ações da Cisco Systems em US$ 112, o que implica um aumento de cerca de 10% em relação ao preço atual de US$ 102, com base em um CAGR de receita de 4,3%, uma margem de lucro líquido de 28% e um CAGR de EPS de 4,8% até 2035.

O modelo pressupõe uma modesta compressão do múltiplo P/L de cerca de 2,3% ao ano, que é o pressuposto de sustentação: o caso intermediário não está precificando uma reavaliação estrutural da exposição à infraestrutura de IA, apenas que os lucros da Cisco cresçam de forma constante enquanto o múltiplo se desvia ligeiramente para baixo.

O caso de investimento para as ações da Cisco Systems é mais forte após este relatório do que antes dele, não porque a lacuna de avaliação seja grande a preços atuais, mas porque a trajetória de crescimento dos lucros está agora substancialmente melhor definida até o ano fiscal de 2026 e as indicações iniciais para a receita do hiperscaler de IA do ano fiscal de 2027 sugerem pelo menos US$ 6 bilhões.

O relatório de lucros é estruturalmente forte, mas a revalorização das ações da Cisco Systems depende do fato de o crescimento da receita da infraestrutura de IA ser duradouro após o ano fiscal de 2026 ou estar concentrado em uma janela de desenvolvimento de hiperscaler.

O que precisa dar certo

- Os pedidos de IA do Hyperscaler de aproximadamente US$ 9 bilhões no ano fiscal de 2026 e de pelo menos US$ 6 bilhões no reconhecimento de receita esperado para o ano fiscal de 2027 devem ser convertidos em reservas sem derrapagens ou cancelamentos significativos.

- As cinco vitórias de design da Silicon One em dois hyperscalers P200 de escala transversal e uma terceira vitória já confirmada no quarto trimestre devem se expandir para pedidos em escala total à medida que as implementações de próxima geração aumentam no ano fiscal de 2027.

- A estabilização da margem bruta em aproximadamente 66%, apoiada por mais de 20 programas de redução de memória e conversões de DDR4 para DDR5, deve se manter mesmo com o aumento do mix de hardware e os custos de memória permanecendo elevados.

- A rede de campus, com um aumento de 25% nos pedidos do terceiro trimestre e com pedidos sem fio em um nível recorde, deve sustentar a demanda de atualização em um ciclo de vários anos que Robbins descreveu como ainda em fase inicial.

O que ainda pode dar errado

- O declínio da margem bruta de 3 pontos percentuais em relação ao ano anterior é impulsionado principalmente pelo mix, à medida que o hardware se acelera. Se o mix de produtos de infraestrutura de IA continuar a pesar sobre as margens brutas dos produtos, a capacidade da empresa de manter margens operacionais de 34% exigirá uma disciplina persistente de OpEx.

- A receita de segurança permanece estável, apesar do crescimento de dois dígitos nos pedidos do portfólio renovado, já que a transição do Splunk do local para a nuvem cria um obstáculo de curto prazo que a gerência ainda não quantificou em termos de receita para o ano fiscal de 2027.

- A aceleração de 19% dos pedidos sem hiperescalonamento no terceiro trimestre incluiu uma estimativa de 4 a 5 pontos percentuais de aumentos de preços, de acordo com Patterson, o que significa que o crescimento subjacente do volume ficou mais próximo de 14%, e a sustentabilidade dessa taxa por meio de comparações mais difíceis para o ano fiscal de 2027 não foi testada.

- Um encargo de reestruturação de até US$ 1 bilhão, com um desembarque de US$ 450 milhões no quarto trimestre do exercício fiscal de 2026, adiciona ruído aos resultados GAAP de curto prazo e introduz um risco de execução na realocação de recursos.

Você deve investir na Cisco Systems, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Cisco Systems e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar as ações da Cisco Systems juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CSCO no TIKR gratuitamente →