Principais estatísticas das ações da CrowdStrike

- Intervalo de 52 semanas: $189,27 a $429,44 (ajustado antes da divisão)

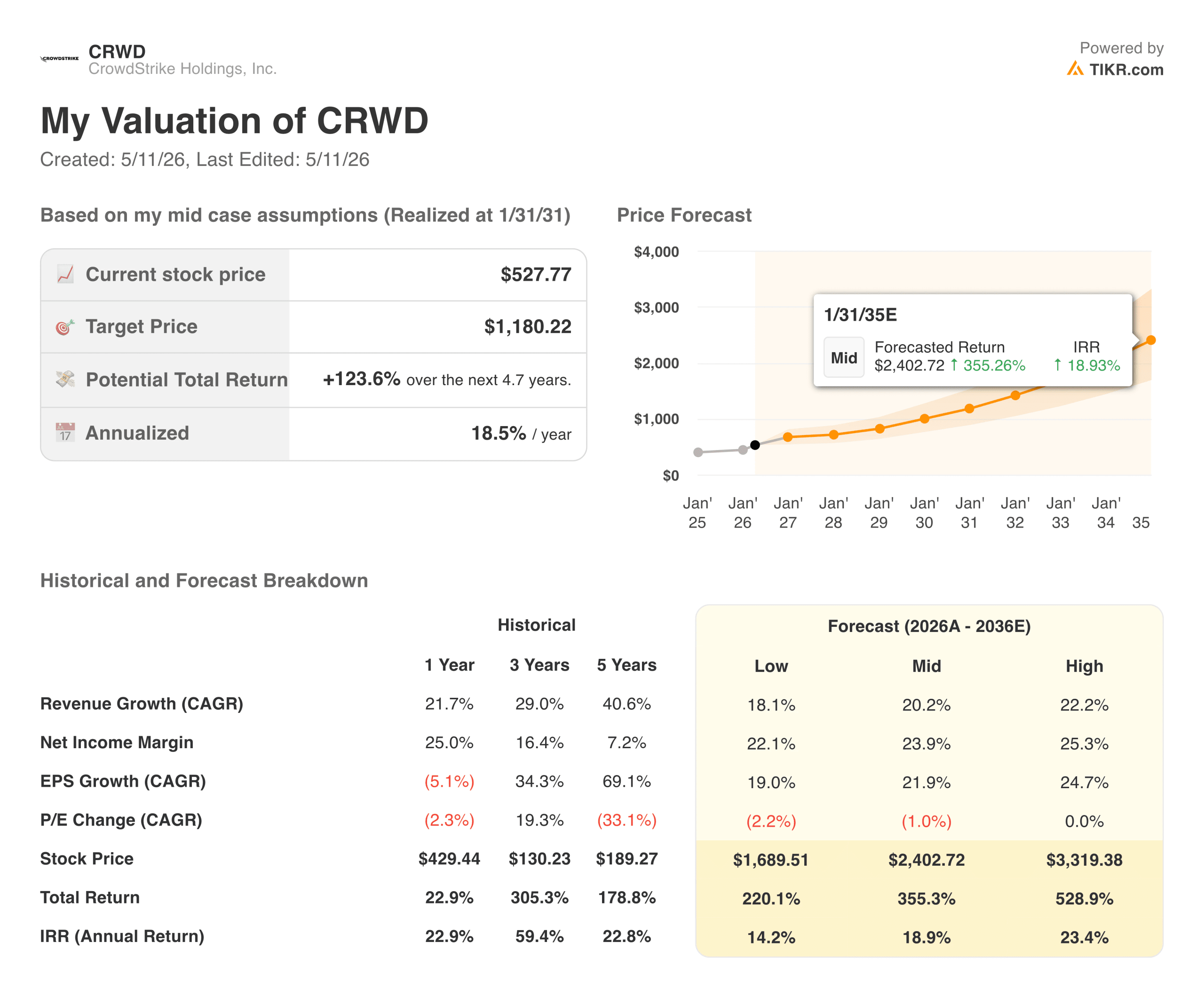

- Preço atual: $527,77

- Preço-alvo da TIKR (médio): ~$1,180

- TIR anualizada da TIKR (média): ~18,5% ao ano

- ARR final do ano fiscal de 2026: US$ 5,25 bilhões, aumento de 24%

- ARR líquido novo do AF2026: US$ 1,01 bilhão (primeira vez que ultrapassa US$ 1 bilhão)

- ARR do Falcon Flex: US$ 1,69 bilhão, um aumento de mais de 120%

- EPS não-GAAP do ano fiscal de 2026: US$ 4,11

Avalie suas ações favoritas, como a CRWD, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Um ano que respondeu a todas as perguntas sobre a interrupção

Quando a CrowdStrike (CRWD) da CrowdStrike desencadeou uma interrupção global de TI em julho de 2024, derrubando milhões de máquinas Windows e causando bilhões em danos econômicos em companhias aéreas, hospitais e empresas, a questão central para os investidores não era se a empresa sobreviveria. A questão central para os investidores não era se a empresa sobreviveria, mas se os clientes permaneceriam e se o crescimento se recuperaria antes que o dano se tornasse estrutural.

O ano fiscal de 2026 terminou em 31 de janeiro e forneceu a resposta completa. O novo ARR líquido cresceu 47% ano a ano somente no quarto trimestre, atingindo US$ 331 milhões. Para o ano inteiro, o novo ARR líquido atingiu US$ 1,01 bilhão, a primeira vez que a CrowdStrike ultrapassou esse limite.

O ARR final atingiu US$ 5,25 bilhões, crescendo 24% e tornando a CrowdStrike a empresa de segurança cibernética mais rápida a atingir esse marco. A retenção bruta manteve-se em 97% durante o período de recuperação. O CEO George Kurtz considerou este o melhor ano da empresa até o momento, e os números confirmam essa afirmação.

O modelo de assinatura Falcon Flex, que permite que as empresas expandam com flexibilidade o uso de seus módulos em vez de se comprometerem com pacotes fixos, foi fundamental para a recuperação. O ARR Flex cresceu mais de 120% ano a ano e agora representa cerca de US$ 1,69 bilhão da base total.

Esse modelo cria compromissos iniciais maiores e dificulta estruturalmente a saída dos clientes, pois quanto mais módulos eles adotam, mais profundamente a plataforma é incorporada em sua arquitetura de segurança.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da CRWD (é grátis!) >>>

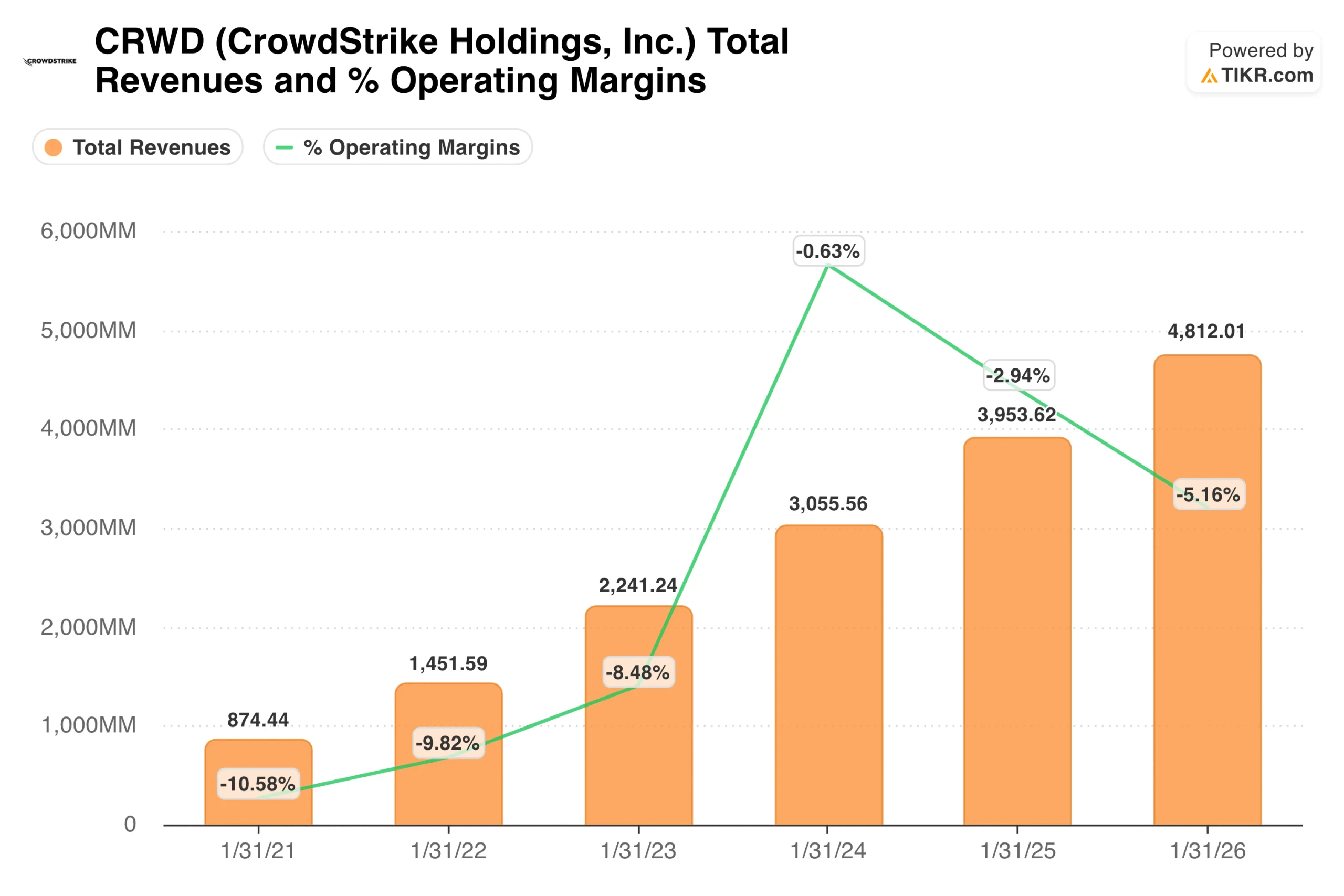

O que o gráfico de receita e margem de fato mostra

A trajetória da receita nesse gráfico é uma das histórias de crescimento mais claras em software empresarial. A CrowdStrike cresceu de US$ 874 milhões no ano fiscal de 2021 para US$ 4,8 bilhões no ano fiscal de 2026, com uma composição de mais de 40% ao ano durante cinco anos, mantendo margens brutas de assinatura acima de 78%.

A linha de margem operacional requer contexto antes de tirar conclusões. Essas são margens GAAP, que incluem uma compensação significativa baseada em ações, e a SBC em uma empresa de software de rápido crescimento dessa escala não é trivial. A aparente regressão de -0,6% no ano fiscal de 2024 para -5% no ano fiscal de 2026 não reflete a deterioração da economia da unidade.

Ela reflete o período pós-sobrecarga, durante o qual a CrowdStrike ofereceu pacotes de compromisso com o cliente e investiu pesadamente na confiabilidade do produto e nos relacionamentos empresariais, aumentando temporariamente as despesas operacionais.

As margens operacionais não-GAAP, que excluem a SBC e os encargos relacionados à aquisição, ficaram em torno de 22% no ano fiscal de 2026, e a gerência orientou para uma expansão contínua. O quadro GAAP se normalizará à medida que a SBC se moderar em relação à receita e os pacotes de compromissos forem sendo implementados.

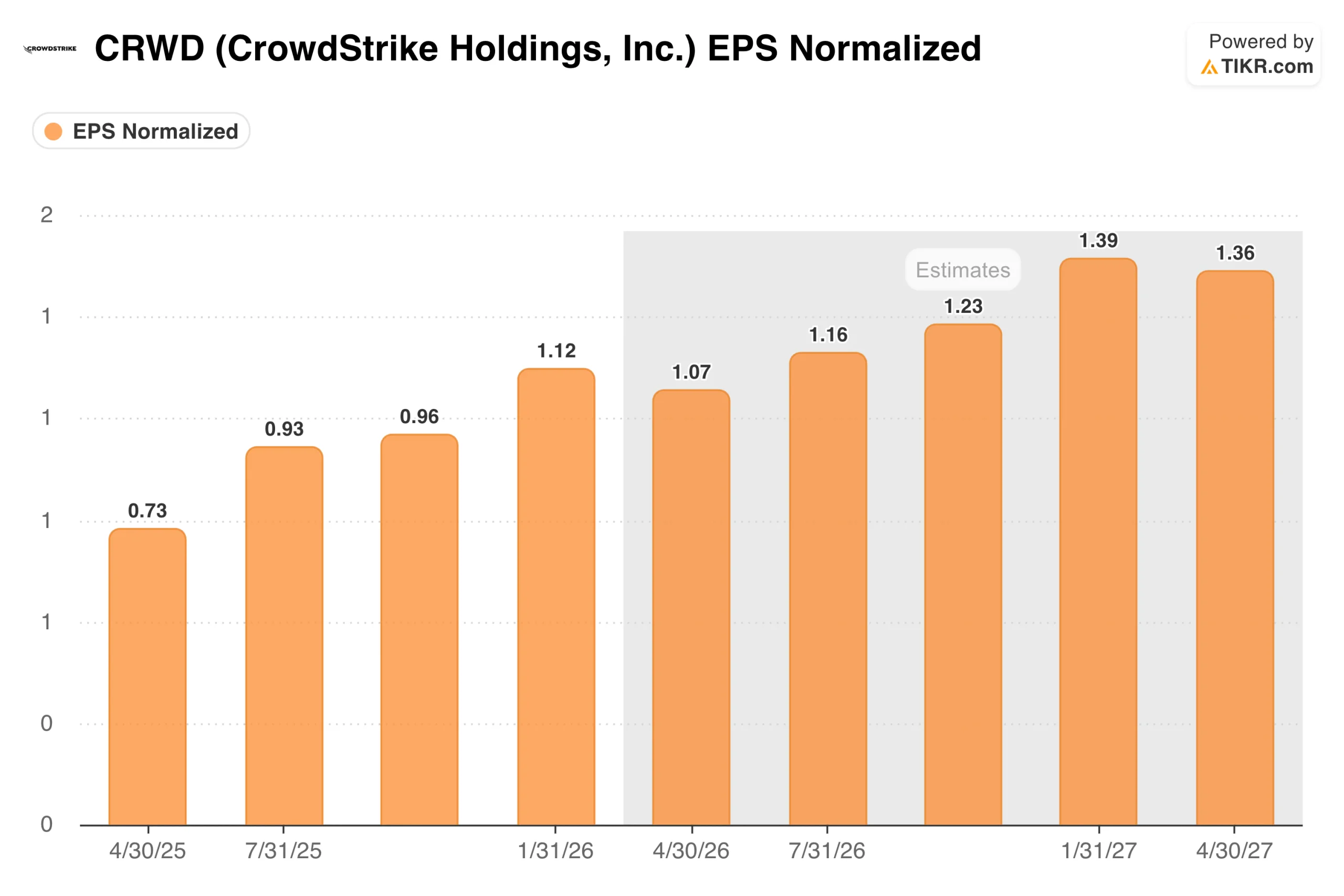

Uma empresa que ganha dinheiro de verdade, trimestre após trimestre

O gráfico de EPS mostra a trajetória de ganhos não-GAAP que o gráfico de receita e margem não consegue capturar totalmente. O EPS normalizado cresceu de US$ 0,73 no primeiro trimestre do exercício fiscal de 2026 para US$ 1,12 no quarto trimestre, um aumento de 53% em quatro trimestres. Os analistas modelam um crescimento trimestral contínuo até o exercício de 2027, com o consenso do quarto trimestre do exercício de 2027 em torno de US$ 1,39.

Esse tipo de composição de EPS em uma base de ARR de US$ 5 bilhões é o que torna as premissas de retorno do modelo TIKR mais confiáveis do que otimistas. A base de lucros é real, a taxa de crescimento é real e os dados de retenção da plataforma sugerem que a receita é estável. A CrowdStrike obteve um lucro líquido GAAP positivo no quarto trimestre do ano fiscal de 2026, marcando a primeira vez na história da empresa e removendo uma das objeções restantes que os investidores institucionais tinham sobre o modelo de negócios.

Valor CRWD instantaneamente (grátis com TIKR) >>>

124% de aumento no caso médio em uma tese construída em torno da consolidação

O modelo da TIKR tem como meta cerca de US$ 1.180 no caso médio, o que implica um retorno total de aproximadamente 124% em cerca de 4,7 anos, ou cerca de 18,5% anualizado. O modelo pressupõe um crescimento anual da receita de cerca de 20% e margens de lucro líquido que se expandem para 24%. Ambas as suposições exigem que a CrowdStrike continue fazendo o que tem feito, e não que faça algo que ainda não demonstrou.

A tese central é que a segurança empresarial está se consolidando em menos plataformas e mais amplas, e a CrowdStrike é uma das duas ou três plataformas grandes o suficiente para absorver essa consolidação em escala. A plataforma Falcon agora abrange endpoints, cargas de trabalho em nuvem, identidade, SIEM de última geração e gerenciamento de exposição.

À medida que a IA cria novas superfícies de ataque e requisitos de conformidade, o mercado endereçável cresce junto com ela. Kurtz articulou um caminho em direção a US$ 10 bilhões em ARR final, o que praticamente dobraria a base atual.

Com o que os touros estão contando

- A consolidação da plataforma é um vento estrutural de vários anos. As empresas estão reduzindo o número de fornecedores de segurança com os quais trabalham, consolidando-se em plataformas integradas que podem compartilhar telemetria e responder simultaneamente em todas as superfícies. Os dados de adoção de módulos da CrowdStrike contam essa história claramente. No terceiro trimestre do ano fiscal de 2026, 49% dos clientes haviam adotado seis ou mais módulos, 34% haviam adotado sete ou mais e 24% haviam adotado oito ou mais. Os clientes que adotam mais módulos são mais difíceis de serem deslocados e gastam mais ao longo do tempo.

- A recuperação da interrupção provou que a plataforma é genuinamente de missão crítica. O fato de que 97% da retenção bruta se manteve durante a falha de produto mais embaraçosa da história da empresa é mais informativo sobre a dependência do cliente do que qualquer afirmação de marketing poderia ser. As empresas não foram embora porque não podiam se dar ao luxo. Essa aderência é o verdadeiro fosso e agora está comprovada nas condições mais adversas que se possa imaginar.

- A IA cria mais superfície de ataque, o que significa mais demanda. Cada carga de trabalho de IA, cada agente autônomo, cada novo pipeline de dados é um novo vetor para os adversários. A CrowdStrike posicionou o Falcon como a camada de segurança para a infraestrutura de IA, especificamente, com o Falcon AI Detection and Response lançado no quarto trimestre do ano fiscal de 2026. À medida que as empresas implantam a IA em escala, elas precisam protegê-la, e a CrowdStrike está criando os produtos para capturar esse gasto antes que ele vá para outro lugar.

- O Falcon Flex está mudando a economia dos negócios. Os clientes Flex se comprometem com uma ARR inicial maior e expandem o uso de seus módulos ao longo do tempo, criando uma base de receita composta que cresce independentemente da aquisição de novos logotipos. Com o ARR Flex acima de 120% e representando uma parcela crescente da base total, a empresa está mudando para um modelo no qual os clientes existentes geram uma parcela maior de crescimento a cada ano.

O que os ursos estão observando

- A avaliação é exigente mesmo diante do forte crescimento. A cerca de US$ 528 por ação, a CrowdStrike é negociada a aproximadamente 100 vezes o lucro futuro não GAAP. O retorno médio de 18,5% anualizado é atraente, mas exige que a taxa de crescimento se mantenha e que a compressão múltipla do modelo seja gerenciável. Qualquer desaceleração significativa na nova ARR líquida comprimiria o múltiplo rapidamente, dado o quanto o crescimento futuro está embutido no preço atual.

- O quadro da margem operacional GAAP continua negativo e está piorando. Os investidores que se concentram nas métricas GAAP verão que as margens operacionais estão indo na direção errada, mesmo com a receita aumentando em 20%. A história não-GAAP é melhor, mas vale a pena monitorar cuidadosamente a diferença entre GAAP e não-GAAP nessa escala, principalmente em relação à SBC como porcentagem da receita.

- A concorrência da Palo Alto Networks está se intensificando. A Palo Alto tem buscado agressivamente sua própria estratégia de consolidação, oferecendo acordos de plataforma que agrupam recursos a preços com desconto para substituir as soluções pontuais. As duas empresas estão competindo pela mesma oportunidade de consolidação da segurança empresarial, e o resultado dessa concorrência moldará a trajetória de longo prazo de ambas.

Você deve investir na CrowdStrike?

A CrowdStrike é um dos casos de longo prazo mais simples no setor de software empresarial no momento: uma plataforma de negócios com 97% de retenção, adoção de módulos em expansão, ARR crescente e uma base de lucros recém-lucrativa competindo em um mercado que cresce sempre que uma nova onda de tecnologia cria novas superfícies de ataque.

A ressalva honesta é que os preços das ações não refletem grande parte desse futuro. Por cerca de US$ 528, você está pagando por anos de capitalização antecipada, e o retorno anualizado de 18,5% do modelo no caso médio exige a execução de metas de crescimento de receita que são ambiciosas até mesmo para uma empresa com o histórico da CrowdStrike.

O próximo marco importante a ser observado é o lucro do primeiro trimestre do ano fiscal de 2027, em que a trajetória do novo ARR líquido indicará se o impulso do Falcon Flex do ano fiscal de 2026 será transferido para o novo ano fiscal ou se o crescimento começará a se normalizar após o ritmo elevado de recuperação.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da CRWD (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!