Principais estatísticas das ações da Roku

- Intervalo de 52 semanas: $53,73 a $142,00

- Preço atual: $129,53

- Preço-alvo TIKR (médio): ~$268

- TIR anualizada da TIKR (média): ~17% ao ano

- Receita do 1º trimestre de 2026: US$ 1,25 bilhão, aumento de 22%

- EPS do 1º trimestre de 2026: US$ 0,57 (contra - US$ 0,19 há um ano)

- EBITDA ajustado do 1º trimestre de 2026: US$ 148 milhões, aumento de 165%

- Residências de streaming: Mais de 100 milhões

Avalie suas ações favoritas, como a Roku, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Um trimestre marcante que muda a narrativa

A Roku (ROKU) sempre foi simples de entender e difícil de confiar. Vender o hardware por um preço igual ou inferior ao custo, construir a base instalada e, em seguida, monetizar por meio de publicidade e assinaturas de plataforma. As duas primeiras partes dessa equação funcionaram desde o primeiro dia. A terceira parte levou anos a mais do que os investidores queriam esperar, e as ações passaram grande parte de 2022 a 2024 refletindo essa impaciência.

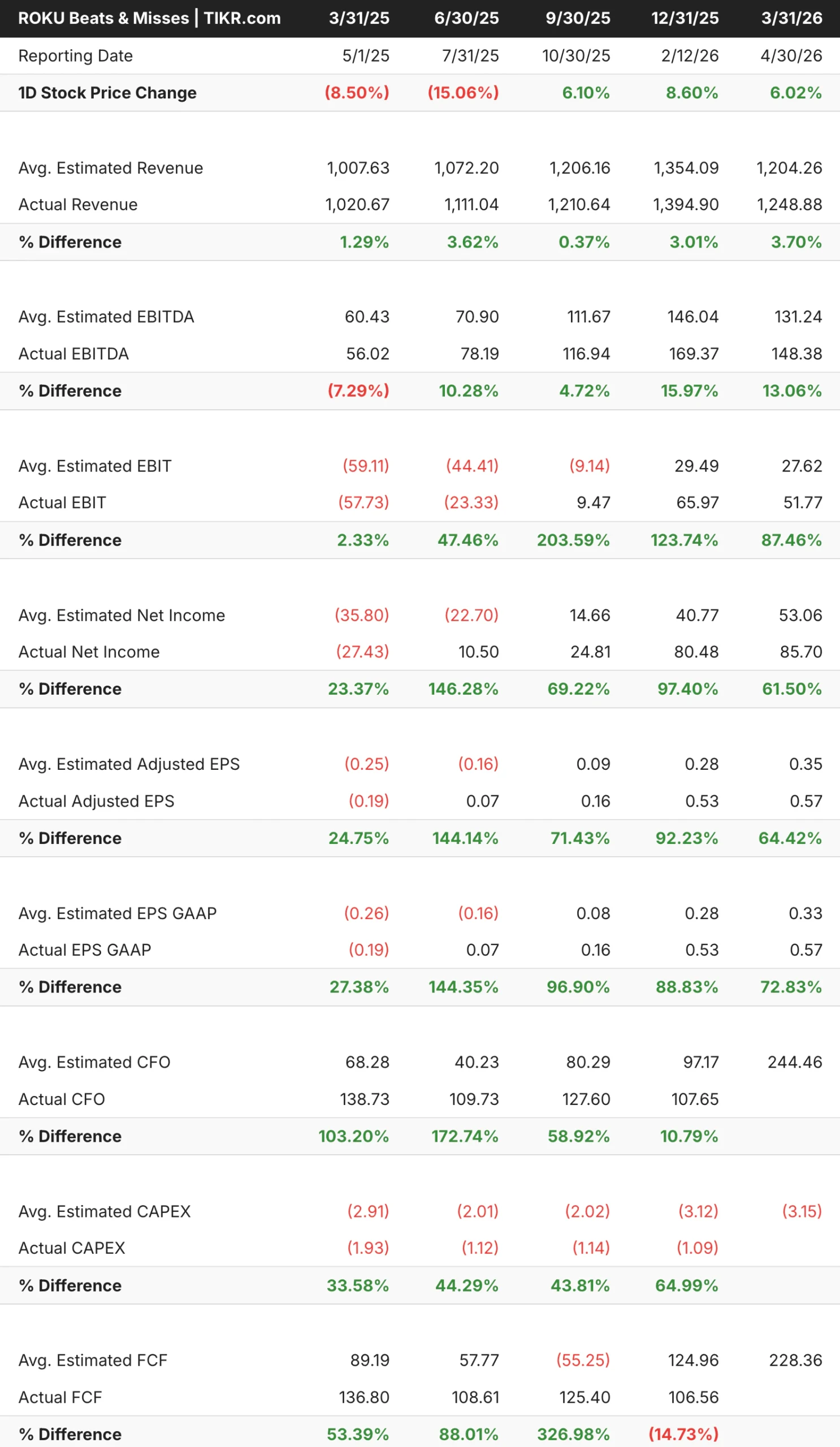

Os resultados do primeiro trimestre de 2026 são a evidência mais clara de que a monetização está chegando em escala. A receita cresceu 22%, chegando a US$ 1,25 bilhão, superando o consenso em cerca de US$ 45 milhões. O EPS de US$ 0,57 superou a estimativa de US$ 0,35. O EBITDA ajustado aumentou 165% em relação ao ano anterior, para US$ 148 milhões, acima de sua própria orientação de US$ 130 milhões. E a empresa transformou um prejuízo líquido de US$ 27 milhões há um ano em um lucro líquido de US$ 86 milhões. A Roku agora atinge mais de 100 milhões de residências com streaming em todo o mundo, uma escala que torna o negócio de publicidade estruturalmente defensável.

A tabela de resultados positivos e negativos mostra algo importante sobre o estágio de desenvolvimento dessa empresa. A receita foi superada de forma modesta e consistente, em 1% a 4%, por cinco trimestres consecutivos. As batidas de lucratividade são onde está a história. O lucro líquido foi superado em 24%, 146%, 69%, 97% e 61% nesses mesmos cinco trimestres, nessa ordem. Essa aceleração não é ruído. Ela reflete um negócio cuja alavancagem operacional está aumentando trimestre após trimestre, à medida que a receita da plataforma cresce mais rapidamente do que os custos.

Veja as previsões de crescimento e as metas de preço dos analistas para o ROKU (é gratuito) >>>

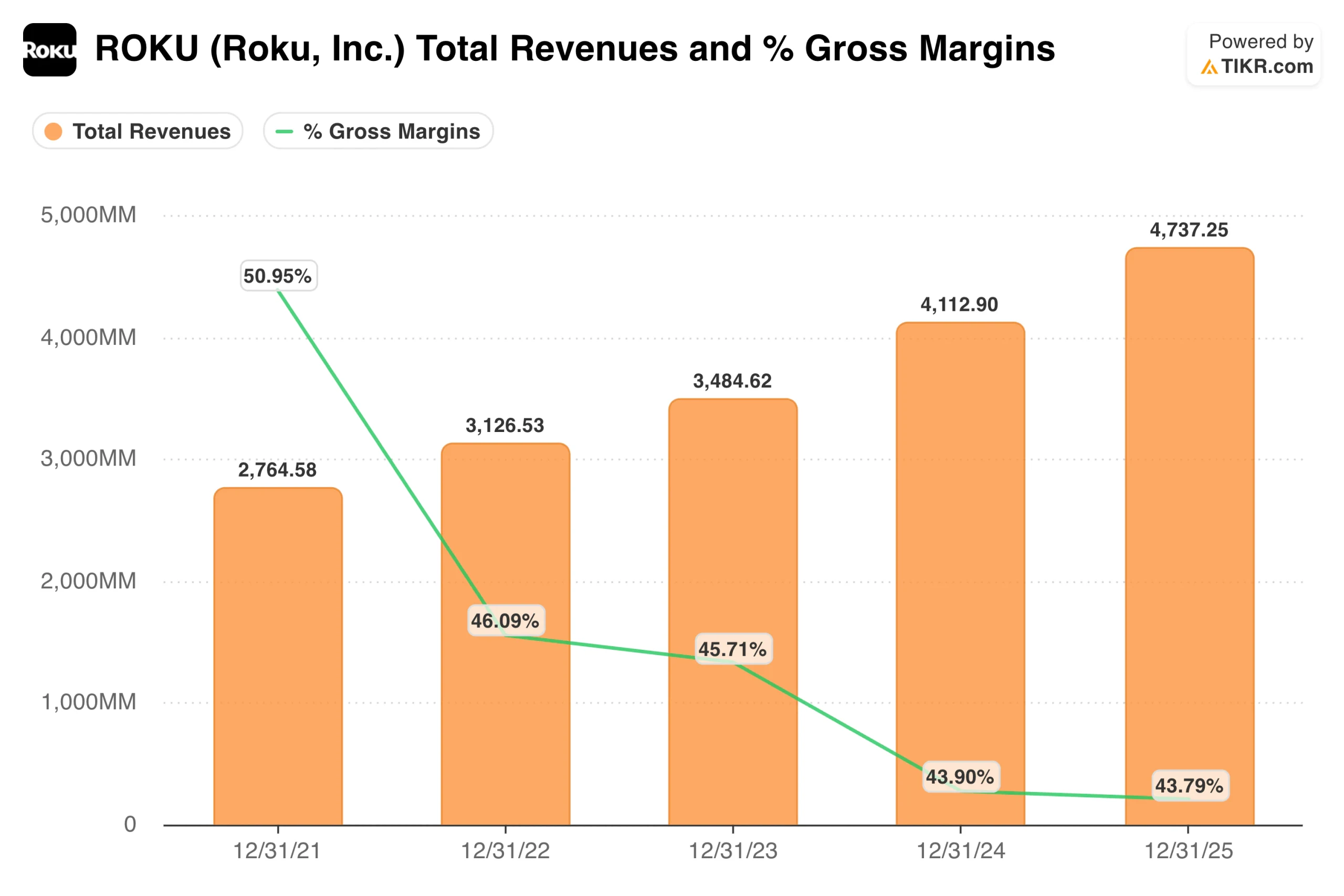

O gráfico de margem bruta precisa de contexto

À primeira vista, o gráfico de receita e margem bruta parece ser de uma empresa com economia em deterioração. As margens brutas diminuíram de cerca de 51% em 2021 para cerca de 44% em 2024 e 2025, mesmo com o crescimento da receita de US$ 2,8 bilhões para US$ 4,7 bilhões. Esse parece ser o tipo de compressão de margem que merece preocupação.

O contexto que muda a interpretação é o segmento de dispositivos. A Roku vende hardware a preço de custo ou próximo dele, às vezes abaixo, como uma estratégia deliberada para aumentar a base instalada. Os dispositivos têm margens brutas negativas ou quase nulas e, à medida que a Roku ampliou seu negócio de hardware em 2022 e 2023, essas vendas de margem baixa reduziram a margem bruta combinada, mesmo quando a economia da plataforma melhorou. As margens brutas da plataforma estão em torno de 52%.

No primeiro trimestre de 2026, a receita de dispositivos caiu 16% em relação ao ano anterior, enquanto a receita da plataforma cresceu 28%. Essa mudança no mix é exatamente o que a tese exige e é por isso que o lucro bruto total cresceu 27%, mesmo que a porcentagem da margem bruta principal pareça estável. O quadro do ano inteiro começará a mostrar essa melhoria mais claramente à medida que a plataforma se tornar uma parcela maior de uma base de receita maior. A Roku orientou a receita da plataforma para o ano inteiro em US$ 5 bilhões, um aumento de 21%, contra uma receita de dispositivos de aproximadamente US$ 535 milhões.

Value Roku instantaneamente (grátis com TIKR) >>>

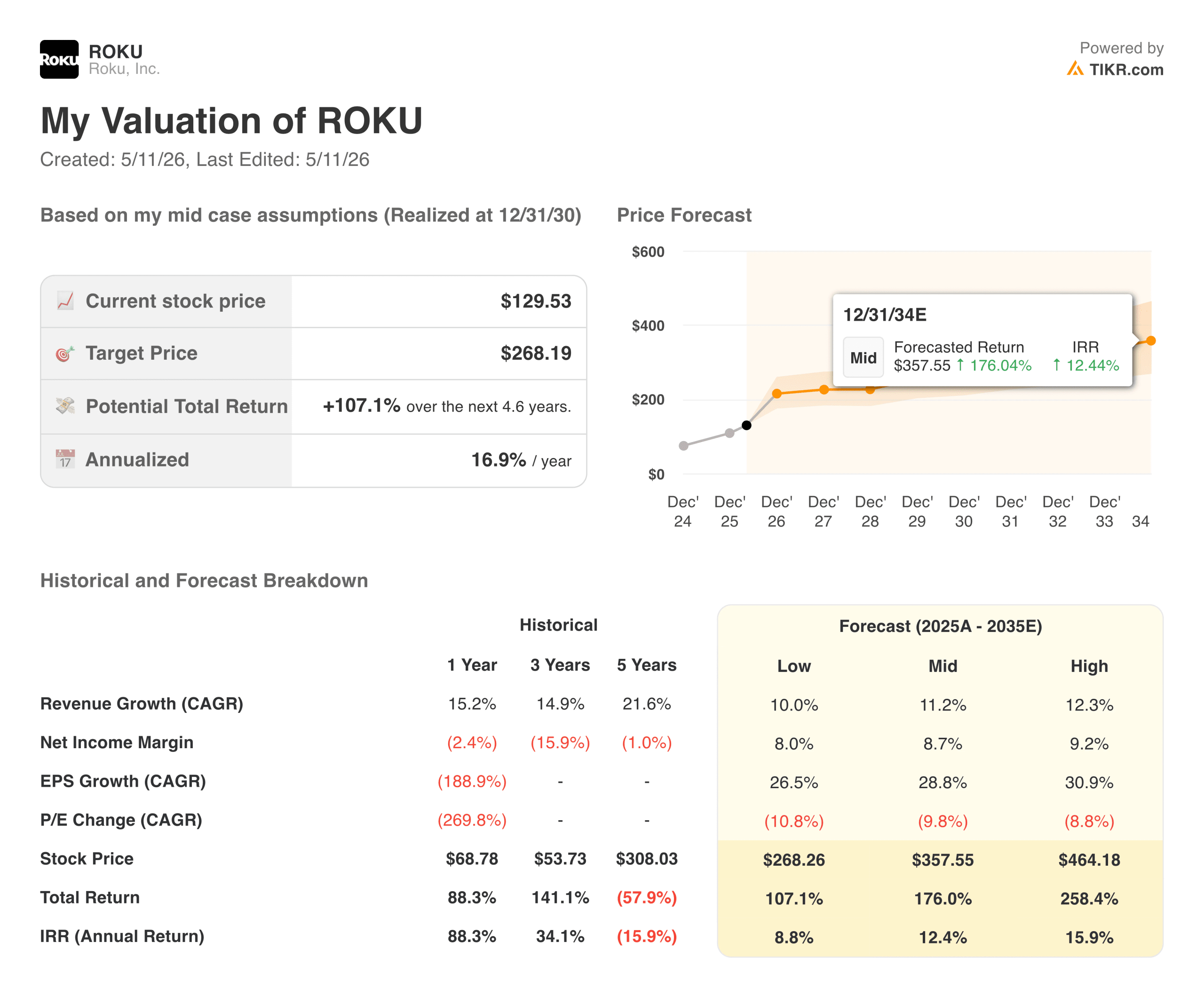

107% de aumento no caso médio, construído em uma plataforma ainda em fase inicial

O modelo da TIKR tem como meta cerca de US$ 268 no cenário intermediário, o que implica um retorno total de aproximadamente 107% em cerca de 4,6 anos, ou cerca de 17% anualizado. O modelo pressupõe um crescimento de receita de cerca de 11% ao ano e margens de lucro líquido em expansão para 9%. Considerando que as margens eram profundamente negativas até 2024, essas premissas futuras exigem uma execução real, mas a trajetória nos últimos quatro trimestres sugere que o negócio está adiantado.

O CEO Anthony Wood disse que a Roku espera atingir US$ 1 bilhão em fluxo de caixa livre anual até 2028, e potencialmente antes disso. O FCF para os últimos doze meses já está em US$ 539 milhões.

Com o que os touros estão contando

- O mercado de publicidade de TV conectada está crescendo estruturalmente, e a Roku está ganhando participação. Os gastos com anúncios de TV conectada por meio de parceiros programáticos de terceiros cresceram mais de 40% em relação ao ano anterior no primeiro trimestre, impulsionados por integrações mais profundas com o Google DV360, Amazon DSP, The Trade Desk, Yahoo e FreeWheel. As marcas que não são de mídia e entretenimento atingiram quase 30% da receita de anúncios da Roku Experience, um recorde histórico, refletindo uma diversificação genuína além dos anunciantes de entretenimento que foram os primeiros a adotar a tecnologia. A Roku é a plataforma de streaming de TV número um em horas transmitidas nos Estados Unidos, Canadá e México, o que lhe dá uma vantagem de escala que aumenta a cada nova residência adicionada.

- O negócio de assinaturas é uma camada de receita duradoura e crescente. As assinaturas cresceram 30%, chegando a US$ 519 milhões no primeiro trimestre, impulsionadas pelos aumentos de preços dos parceiros de streaming e pelo recorde de novas assinaturas premium. Ao contrário da receita de publicidade, a receita de assinaturas não flutua com o ciclo do mercado de anúncios, o que dá à plataforma uma base de ganhos mais estável do que um negócio de publicidade pura teria.

- A alavancagem operacional está apenas começando a aparecer. As margens do EBITDA em 2021 eram profundamente negativas. Agora estão em dois dígitos e acelerando. À medida que a receita da plataforma aumenta e as perdas de dispositivos diminuem, a receita incremental está fluindo para o resultado final a uma taxa excepcionalmente alta. Espera-se que o CAGR do EBITDA nos próximos dois anos seja de cerca de 40%, bem acima do crescimento da receita, refletindo a alavancagem operacional à medida que a empresa ultrapassa sua base de custos fixos.

- 100 milhões de residências é um efeito de rede, não apenas uma métrica de escala. Cada novo domicílio adicionado ao ecossistema da Roku cria mais inventário de publicidade, mais dados primários para segmentação e mais alavancagem nas negociações de distribuição de conteúdo. Esse volante fica mais forte à medida que a base instalada cresce e, com 100 milhões de residências, a Roku está atingindo uma escala em que os compromissos orçamentários significativos dos anunciantes se tornam racionais.

O que os ursos estão observando

- A avaliação requer uma execução sustentada ao longo de vários anos. A cerca de US$ 130 por ação, a Roku está cotada em um múltiplo significativo dos lucros atuais e exige que a trajetória de crescimento da plataforma se mantenha até 2026 e além. Qualquer trimestre em que o crescimento da publicidade sofrer uma desaceleração significativa, seja devido a uma desaceleração macroeconômica ou à perda de participação para os concorrentes, redefinirá rapidamente as expectativas, dado o quanto o crescimento futuro está embutido no preço.

- A história da margem bruta não é simples. A margem combinada está em declínio há quatro anos e a recuperação depende da redução dos dispositivos como proporção da receita. Se a Roku decidir reinvestir em hardware para aumentar as residências mais rapidamente, isso poderá atrasar a melhoria da margem com a qual o modelo está contando.

- A remuneração baseada em ações é um risco real de diluição. Historicamente, a Roku tem sido uma emissora agressiva de remuneração baseada em ações, que não aparece no EBITDA ajustado, mas afeta absolutamente os acionistas. Qualquer investidor que esteja avaliando a história do EBITDA deve analisar os ganhos GAAP ao lado dele para entender o verdadeiro custo do crescimento da plataforma.

Você deve investir na Roku?

O caso de investimento da Roku mudou significativamente nos últimos doze meses. Há um ano, era uma história do tipo "mostre-me" que exigia prova de lucratividade. Hoje, essa prova chegou em quatro trimestres consecutivos de batidas aceleradas, um caminho claro para US$ 1 bilhão em fluxo de caixa livre e uma plataforma que atinge a escala em que a economia da publicidade se torna genuinamente atraente.

O gráfico de margem bruta é a única parte da história que requer paciência e contexto, em vez de otimismo direto. A economia subjacente da plataforma é sólida, mas é obscurecida pelo negócio de dispositivos nos números anuais. Observar a tendência da margem bruta trimestral nos próximos dois ou três trimestres lhe dirá se a mudança de mix está se acelerando conforme o planejado. Se estiver, a meta intermediária da TIKR de cerca de US$ 268, contra um preço atual de cerca de US$ 130, parecerá mais conservadora do que ambiciosa.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da Roku (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!