Principais estatísticas das ações da Amphenol

- Intervalo de 52 semanas: $83 a $167

- Preço atual: $128

- Meta média da rua: $182

- Meta alta da rua: US$ 215

- Consenso dos analistas: 11 compras, 4 superações, 3 retenções, 1 desempenho abaixo do esperado

- Meta do modelo TIKR (dezembro de 2030): US$ 206

O que aconteceu?

A Amphenol Corporation(APH) é uma das maiores fabricantes mundiais de conectores elétricos, eletrônicos e de fibra óptica, com componentes inseridos em centros de dados de IA, sistemas de defesa, aeronaves comerciais e equipamentos industriais em mais de 40 países.

As ações da Amphenol subiram cerca de 9,5% nas negociações de pré-mercado em 29 de abril, depois que a empresa divulgou resultados recordes do primeiro trimestre de 2026, que excederam o limite superior de sua própria orientação sobre receita e lucro ajustado por ação.

A receita foi de US$ 7,62 bilhões, um aumento de 58% em relação ao mesmo período do ano anterior e acima dos US$ 7,09 bilhões que Wall Street esperava, marcando o maior valor de receita em um único trimestre na história da empresa.

O EPS diluído ajustado atingiu US$ 1,06, um aumento de 68% em relação aos US$ 0,63 do primeiro trimestre de 2025 e bem acima da estimativa de consenso de US$ 0,94.

O segmento de datacom de TI foi o motor, representando 41% da receita total do primeiro trimestre e crescendo 99% em dólares americanos, com crescimento orgânico de 81% impulsionado pela aceleração da demanda por produtos de interconexão de energia e alta velocidade usados na infraestrutura de IA.

Os pedidos atingiram um recorde trimestral de US$ 9,435 bilhões, um aumento de 78% em relação ao mesmo período do ano passado e 12% sequencialmente, produzindo uma relação livro-fatura de 1,24:1, um número que sinaliza um forte impulso de demanda de curto prazo bem acima de uma leitura neutra de 1,0.

O fechamento em janeiro da aquisição pela Amphenol, por US$ 10,5 bilhões, do negócio de Soluções de Conectividade e Cabos da CommScope acrescentou ao portfólio a conectividade de fibra óptica e de rack a rack de data center, uma capacidade da qual a empresa participava anteriormente apenas nas margens.

O CEO R. Adam Norwitt descreveu a lógica estratégica diretamente na teleconferência de resultados do primeiro trimestre de 2026: "Agora, com a CommScope, temos a mais ampla gama de produtos de interconexão de cobre, energia e fibra óptica de alta velocidade do setor, todos os quais são componentes essenciais nesses sistemas de próxima geração e nas arquiteturas de próxima geração de nossos clientes".

Para o segundo trimestre de 2026, a gerência orientou a receita de US$ 8,1 bilhões a US$ 8,2 bilhões e o EPS diluído ajustado de US$ 1,14 a US$ 1,16, representando um crescimento anual de 43% a 45% e de 41% a 43%, respectivamente, ambos bem acima das expectativas de Street no momento do relatório.

Os setores de defesa, industrial e aeroespacial comercial apresentaram um amplo crescimento orgânico, reforçando que o vento a favor da IA está ocorrendo paralelamente a um ciclo de alta estrutural separado em aquisições de defesa e eletrificação industrial.

A opinião de Wall Street sobre as ações da APH

O trimestre recorde das ações da Amphenol não valida apenas o primeiro trimestre; ele redefine a trajetória dos lucros para o ano inteiro de uma forma que o consenso ainda não havia precificado antes da impressão.

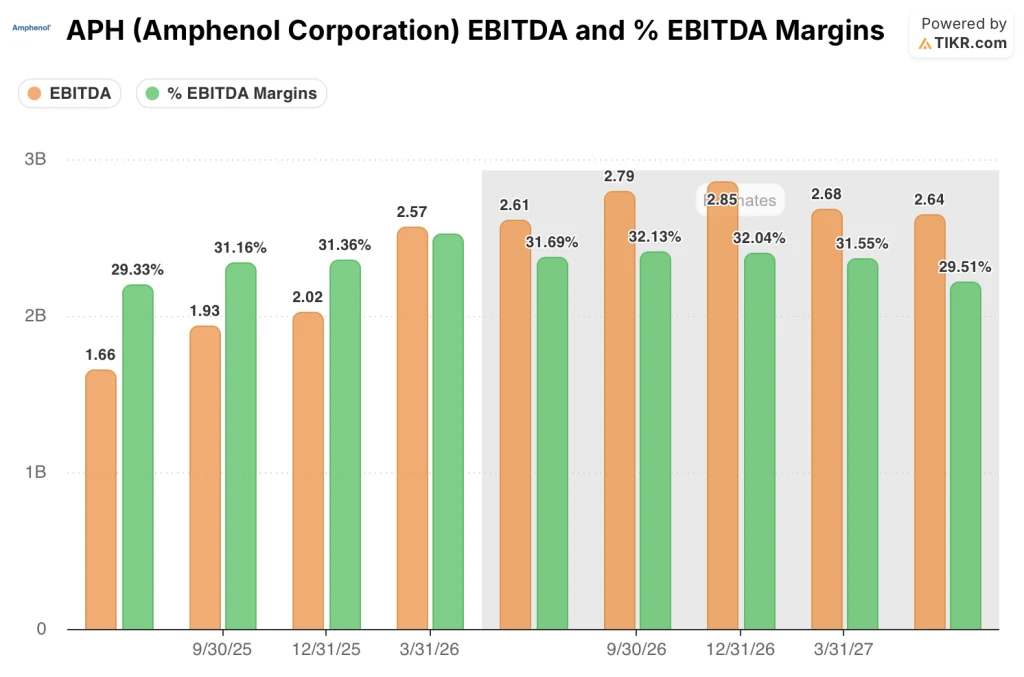

Com o fechamento de uma aquisição de US$ 10,5 bilhões em janeiro e um crescimento orgânico de 81% simultâneo em seu maior segmento, o EBITDA é a métrica que importa aqui.

A APH registrou US$ 2,567 bilhões no EBITDA do primeiro trimestre, um aumento de 87,9% em relação ao trimestre do ano anterior, com as margens do EBITDA aumentando para 33,7%, contra uma expectativa de consenso de 29,7%.

Olhando para o futuro, o consenso de Street coloca o EBITDA do segundo trimestre em cerca de US$ 2,61 bilhões e o EBITDA do ano inteiro de 2026 se aproximando de cerca de US$ 11 bilhões, o que implica em um crescimento contínuo de dois dígitos de médio a alto ano a ano, à medida que a CommScope se expande dentro do modelo operacional da Amphenol.

Quinze analistas cobrem a Amphenol com preços-alvo ativos. Onze a classificam como uma compra, quatro a classificam como de desempenho superior, três a mantêm e uma a subestima. O preço-alvo médio é de US$ 181,72, o que implica uma alta de aproximadamente 42% em relação ao preço atual de US$ 128,03, com o preço-alvo mais alto chegando a US$ 215 e o mais baixo a US$ 135. Wall Street está aguardando que a trajetória da margem da CommScope seja comprovada e que o impulso dos pedidos do segundo trimestre confirme que o índice book-to-bill de 1,24:1 não foi um evento de puxar para frente.

O spread de alta a baixa de US$ 135 a US$ 215 depende de uma única questão: se o capex de infraestrutura de IA permanecerá durável até 2026 e 2027 ou se os gastos com hiperscaler se normalizarão mais rapidamente do que a atual carteira de pedidos implica.

O sinal digno de nota: A divulgação da Norwitt de que os clientes estão "abrindo as aberturas de pedidos" como parte das parcerias de investimento em capacidade não é uma linguagem de contrato padrão para o setor de conectores e sugere uma visibilidade da demanda que não aparece de forma clara apenas no book-to-bill.

O risco é que a integração da CommScope absorva mais largura de banda de gerenciamento do que o esperado, principalmente porque a equipe tenta migrar uma cultura corporativa de décadas para o modelo operacional descentralizado da Amphenol e, ao mesmo tempo, atender a uma demanda orgânica recorde.

O catalisador a ser observado é o relatório do segundo trimestre: se o crescimento orgânico em datacom de TI se sustenta no crescimento sequencial de dez por cento orientado pela administração e se as margens do EBITDA se mantêm acima de 31%, incluindo a diluição da CommScope.

O que diz o modelo de avaliação?

O modelo TIKR avalia a APH em uma meta média de US$ 206 até dezembro de 2030, com base em um CAGR de receita de cerca de 11% de 2025 a 2035 e uma suposição de margem de lucro líquido de cerca de 20%, ambos com suporte direto no resultado do primeiro trimestre: A Amphenol já registrou margens de lucro líquido de 18% no primeiro trimestre de 2026, com a CommScope ainda em seu primeiro trimestre completo de integração.

A US$ 128, as ações da Amphenol estão cotadas com um desconto em relação a uma empresa que acabou de dobrar sua taxa de execução de receita trimestral em dois anos, está absorvendo uma aquisição transformadora sem deterioração da margem e carrega uma carteira de pedidos recorde para o 2º trimestre.

O caso intermediário do modelo TIKR implica um retorno total de cerca de 103% até 2034, com uma TIR anualizada de cerca de 8,5%, o que torna a APH subvalorizada para investidores com um horizonte de vários anos que estejam dispostos a se manter durante o ruído da integração de curto prazo.

O argumento se baseia em uma questão: a Amphenol pode traduzir os recursos de fibra óptica da CommScope no mesmo perfil de margem que ela mantém em seu negócio principal de conectores?

Se a CommScope tiver um bom desempenho:

- A receita da CommScope já está se mantendo bem à frente do crescimento de meados da década previsto no anúncio do acordo, com o desempenho do primeiro trimestre aproximadamente em linha com a taxa de crescimento orgânico de 33% da própria Amphenol

- As margens do EBITDA aumentaram para 33,7% no primeiro trimestre de 2026, apesar da diluição da CommScope, 394 pontos-base acima das estimativas de Street

- A gerência espera que a CommScope contribua com aproximadamente US$ 4,1 bilhões em receita em 2026 e US$ 0,15 de acréscimo de EPS, à frente das suposições iniciais do acordo

- O crescimento orgânico de defesa de 25% em 2025 e 44% ano a ano no primeiro trimestre de 2026 fornece um segundo mecanismo de receita durável independente da IA

Se a CommScope tiver um desempenho inferior:

- O negócio de US$ 10,5 bilhões foi financiado em parte por meio de dívida denominada em euros, e a Amphenol fixou o preço de 1,1 bilhão de euros em notas sênior adicionais em maio de 2026 para administrar os vencimentos de curto prazo, um sinal de que o balanço patrimonial carrega uma alavancagem real na dívida líquida de US$ 14,2 bilhões e um índice de alavancagem líquida de 1,6x

- A taxa de imposto ajustada subiu para 27% no 1º trimestre de 2026, de 24,5% no ano anterior, em parte devido a uma questão fiscal na China, totalizando US$ 230 milhões em encargos, um custo que comprime os retornos após os impostos e ainda não foi totalmente resolvido.

- Se os gastos com hiperscaler de IA desacelerarem em 2027, a datacom de TI em 41% da receita cria um risco de concentração significativo, e a receita de fibra da CommScope seria duplamente exposta

Você deve investir na Amphenol Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Amphenol Corporation e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Amphenol Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da APH no TIKR gratuitamente →