Principais estatísticas

- Preço atual: ~$ 23 (fechamento em 8 de maio de 2026)

- Receita do 1º trimestre de 2026: US$ 689 milhões, +12% em relação ao ano anterior

- EPS ajustado do 1º trimestre de 2026: US$ 0,28

- EBITDA ajustado do 1º trimestre de 2026: US$ 206 milhões, margem de 30%

- Orientação de receita para o segundo trimestre de 2026: Pelo menos US$ 750 milhões

- Orientação de EBITDA ajustado para o segundo trimestre de 2026: ~$260M

- Orientação de margem de EBITDA ajustado para o ano inteiro de 2026: Pelo menos 40%.

- Preço-alvo do modelo TIKR: ~$ 36

- Aumento implícito: ~57%

The Trade Desk Stock Q1 2026 Earnings: O crescimento de 12% na receita mascara uma história de deterioração da margem

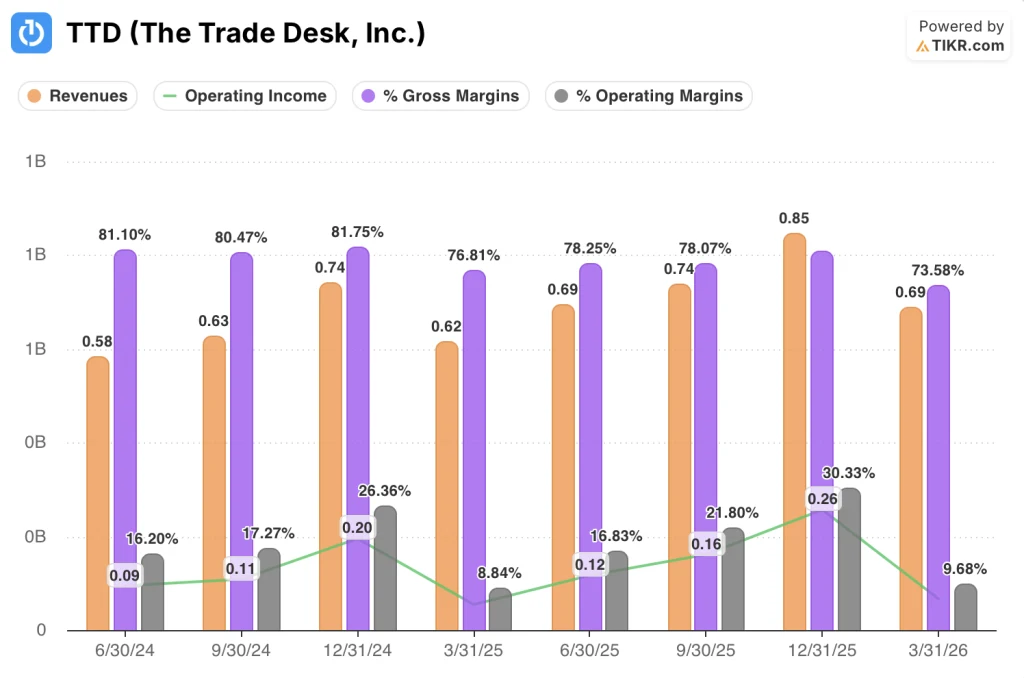

A The Trade Desk(TTD) registrou receita no primeiro trimestre de 2026 de $ 689 milhões, um aumento de 12% em relação ao ano anterior, enquanto o EBITDA ajustado chegou a $ 206 milhões com uma margem de 30%.

A desaceleração do crescimento é a principal pressão: as ações da Trade Desk registraram taxas de crescimento de receita anual de 25,4%, 18,7%, 17,7% e 14,3% nos quatro trimestres anteriores, e os 12% do primeiro trimestre marcam a menor taxa de crescimento nessa sequência.

O CTV e o áudio foram os impulsionadores em nível de canal, com o vídeo (incluindo o CTV) representando uma porcentagem de 50% dos negócios e o áudio crescendo mais rapidamente do que qualquer outro canal no trimestre, de acordo com o CFO interino Tahnil Davis na teleconferência de resultados do primeiro trimestre.

Geograficamente, os Estados Unidos representaram aproximadamente 82% da receita do primeiro trimestre, com a receita internacional em aproximadamente 18%, de acordo com Davis, com a EMEA e a APAC mostrando um forte impulso.

Entre as verticais, saúde médica, automotiva e eventos registraram um crescimento particularmente forte, enquanto Home & Garden e Food & Drink enfrentaram a pressão contínua das marcas de CPG navegando na incerteza geopolítica e na inflação dos custos de insumos, de acordo com Davis.

Março foi o maior mês já registrado de assinaturas de Joint Business Plan, de acordo com o CEO Jeff Green: 45 JBPs assinados somente em março, a contagem total de JBPs no primeiro trimestre aumentou 55% em relação ao ano anterior e os gastos com novos negócios de JBPs (excluindo renovações) aumentaram 40% em relação ao ano anterior.

Green também destacou uma vitória competitiva no setor farmacêutico, em que a The Trade Desk reconquistou um importante cliente da plataforma PG da Amazon e assinou um JBP para 2026, que aumentará os gastos do cliente na plataforma TTD em 114% em relação ao ano anterior.

A empresa usou US$ 164 milhões para recomprar ações ordinárias Classe A no primeiro trimestre e encerrou o trimestre com aproximadamente US$ 1,4 bilhão em caixa, equivalentes de caixa e investimentos de curto prazo.

A orientação para o segundo trimestre de 2026 prevê uma receita de pelo menos US$ 750 milhões e um EBITDA ajustado de aproximadamente US$ 260 milhões, com uma margem EBITDA ajustada para o ano inteiro de pelo menos 40%, aproximadamente em linha com 2025, segundo Davis.

Sobre a questão da parceria com a Publicis levantada durante as perguntas e respostas, Green confirmou que as negociações estão em andamento, mas se recusou a fornecer mais detalhes, afirmando apenas que a empresa fez bilhões de dólares em negócios com a Publicis desde 2018 e continua a discutir o próximo capítulo do relacionamento.

A saída da diretora de estratégia Samantha Jacobson para a OpenAI foi confirmada durante a ligação; Green observou que ela permanecerá no Conselho de Administração da The Trade Desk.

Ações da Trade Desk: Finanças

A demonstração de resultados da ação da The Trade Desk mostra um perfil de margem sob compressão constante, com a margem bruta diminuindo de um pico recente, enquanto a alavancagem operacional permanece baixa no início do ano.

A receita foi de US$ 620 milhões no primeiro trimestre de 2025, US$ 690 milhões no segundo trimestre de 2025, US$ 740 milhões no terceiro trimestre de 2025 e US$ 850 milhões no quarto trimestre de 2025, antes de voltar para US$ 690 milhões no primeiro trimestre de 2026, de acordo com os padrões sazonais, mas em um ritmo de crescimento mais lento do que nos primeiros trimestres anteriores.

A margem bruta atingiu o pico de 82% no quarto trimestre de 2024, caiu para 77% no primeiro trimestre de 2025, recuperou-se parcialmente para 78% no segundo e terceiro trimestres de 2025, alcançou 81% no quarto trimestre de 2025 e recuou para 74% no primeiro trimestre de 2026, a menor na sequência de oito trimestres mostrada.

A margem operacional seguiu uma trajetória semelhante: 9% no 1º trimestre de 2025, recuperando-se para 17%, 22% e 30% nos três trimestres seguintes, antes de cair novamente para 10% no 1º trimestre de 2026.

A receita operacional no 1º trimestre de 2026 foi de US$ 70 milhões, acima dos US$ 50 milhões no 1º trimestre de 2025, refletindo um crescimento de 22% em relação ao ano anterior na receita operacional, apesar da contração da margem.

Davis atribuiu o investimento contínuo do primeiro trimestre às operações de plataforma, ferramentas baseadas em IA e crescimento do quadro de funcionários, reafirmando que o crescimento do quadro de funcionários no ano inteiro permanecerá abaixo do crescimento da receita.

O que diz o modelo de avaliação?

O modelo de avaliação da TIKR avalia as ações da The Trade Desk com uma meta de aproximadamente US$ 36, o que representa um aumento de aproximadamente 57% em relação ao preço atual de aproximadamente US$ 23.

O modelo de caso médio pressupõe um CAGR de receita de 8,1% e uma margem de lucro líquido de 31% durante o período de previsão, com um CAGR de EPS de 9%.

O crescimento de 12% da receita no primeiro trimestre está acima da premissa de CAGR médio, o que significa que o modelo não exige uma reaceleração para atingir sua meta; exige apenas que a desaceleração atual se estabilize em vez de se aprofundar.

A ~US$ 23, contra uma meta média de ~US$ 36 e uma meta alta de ~US$ 63, o risco/recompensa se inclina significativamente para o lado positivo, mas o caminho para chegar a US$ 36 passa por um crescimento sustentado da receita de um dígito médio a alto e por uma disciplina de margem contínua, nenhum dos quais foi definitivamente comprovado no primeiro trimestre.

O caso de investimento não foi quebrado por esse relatório, mas também não foi fortalecido. Este é um trimestre de manutenção da linha em um ano que a administração rotulou explicitamente como um ano de reinvestimento disciplinado.

A verdadeira questão para as ações da The Trade Desk é se o crescimento de 12% é o piso de uma depressão impulsionada por fatores macroeconômicos ou o movimento inicial de uma desaceleração estrutural.

No curto prazo, o resultado do primeiro trimestre e o guia do segundo trimestre sugerem um primeiro semestre mais suave antes do ressurgimento de qualquer vento de cauda macro; no longo prazo, os fatores estruturais permanecem intactos, mas exigem a execução de uma oportunidade maior do que os resultados atuais refletem.

Caso de curto prazo

- A orientação para o segundo trimestre de pelo menos US$ 750 milhões implica um crescimento de aproximadamente 8% a 9%, o menor crescimento trimestral orientado na história visível, sem aumento de orientação acompanhando a batida do primeiro trimestre

- A margem bruta foi reduzida para 74% no 1º trimestre de 2026, de 77% no 1º trimestre de 2025, um declínio de 3 pontos percentuais em relação ao ano anterior, sem nenhuma orientação da gerência sobre quando ela se recuperará

- A pressão vertical de CPG e automóveis, citada como contínua nas observações preparadas para o segundo trimestre, continua a pesar sobre duas das maiores categorias de gastos da plataforma

- As negociações com o Publicis continuam sem solução e são reconhecidas publicamente, criando incertezas do lado da agência que a gerência não quis quantificar

Caso de longo prazo

- A contagem de JBP no primeiro trimestre cresceu 55% em relação ao ano anterior, e os gastos com novos acordos de JBP (excluindo renovações) aumentaram 40% em relação ao ano anterior, representando compromissos de demanda estrutural duradouros que se estendem além de um único trimestre

- O CTV e o áudio continuam a crescer em termos de participação no mix de canais, com o vídeo tendo uma participação de 50% e o áudio superando todos os outros canais no primeiro trimestre, segundo Davis

- O CAGR de receita de 8,1% do modelo TIKR já é conservador em relação ao crescimento de 12% do primeiro trimestre, o que significa que a meta de US$ 36 não requer reaceleração

- O mercado de dados de varejo, o Audience Unlimited e as parcerias de IA agêntica (incluindo Stagwell e acesso expandido ao OpenTTD) representam o gerenciamento de desbloqueios de curto prazo identificado como prioridades de investimento na plataforma para 2026

Você deve investir na The Trade Desk, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da The Trade Desk, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a The Trade Desk, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da TTD no TIKR gratuitamente →