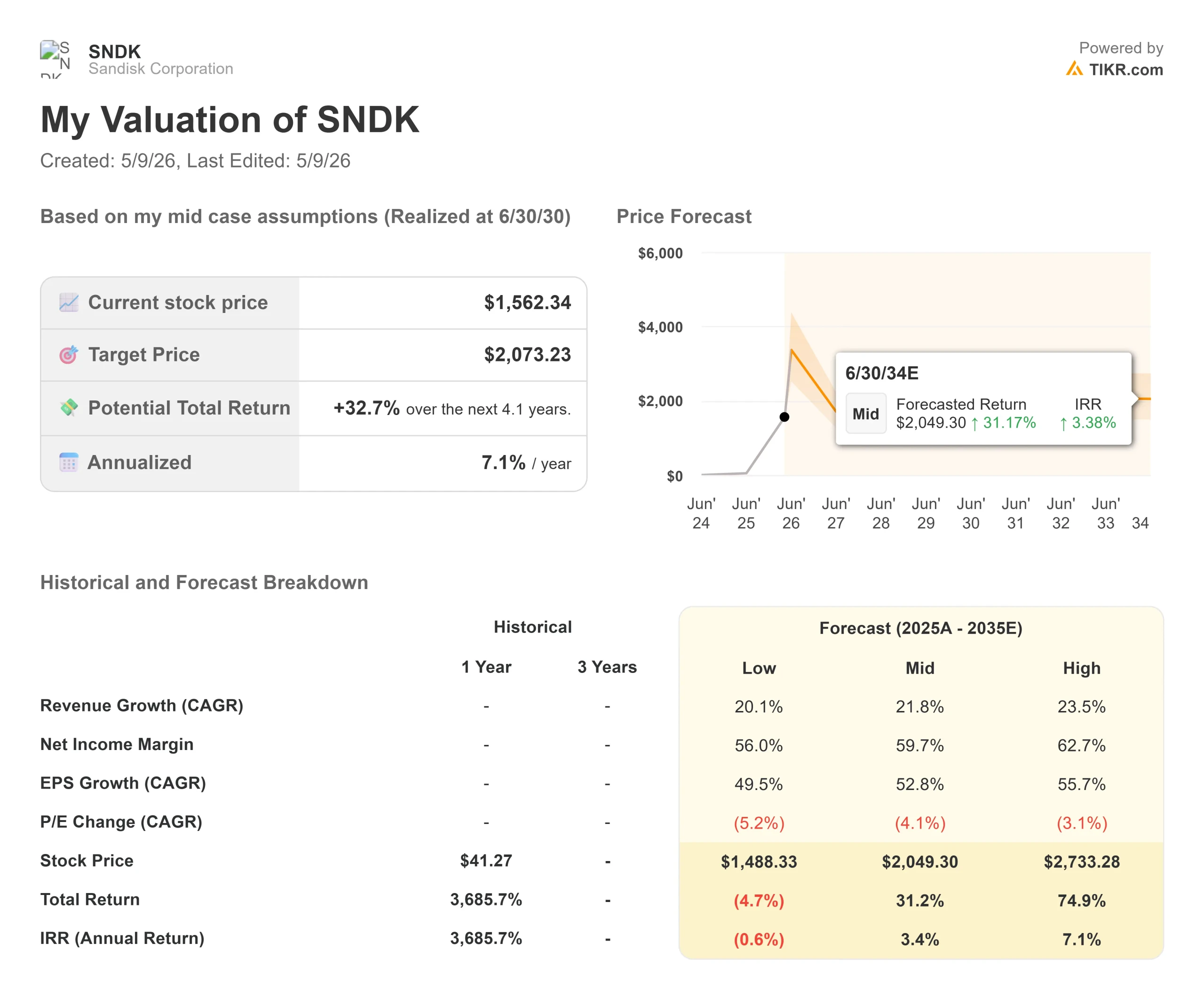

Principais estatísticas das ações da Sandisk

- Preço atual: US$ 1.562,34

- Preço-alvo (caso médio): ~$2,070

- Meta de rua: ~$1.399

- Potencial de retorno total (caso médio): ~33%

- TIR anualizada (caso médio): ~7% / ano

- Reação dos lucros: +8,25% (1º de maio de 2026)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Sandisk (SNDK) está sendo negociada acima de sua própria meta de consenso de Street, e a Western Digital acabou de sair totalmente de sua participação remanescente. Os investidores que acompanham a história por meio de materiais de relações com investidores podem ver uma empresa que se tornou uma das questões de avaliação mais debatidas no setor de semicondutores. Para uma ação com alta de mais de 460% no acumulado do ano, esses dois fatos podem ser vistos como sinais de alerta. Os otimistas argumentam o contrário: Street está atrasado, o excesso de oferta está se dissipando e a tese da demanda estrutural ficou mais forte. Os "ursos" dizem que as margens brutas de 80% em um mercado de memória de commodities são o pico do ciclo. A questão central é se US$ 1.562 é um preço razoável a ser pago pelo que vem a seguir.

A resposta depende de três coisas que a transcrição dos lucros deixou claro: a profundidade dos contratos do novo modelo de negócios, a tese da carga de trabalho de IA que puxa a demanda de NAND para além do que a maioria das previsões supunha e um aumento de produtos no quarto trimestre que adiciona outra camada de crescimento além de um trimestre já recorde.

Western Digital elimina o excesso

O desenvolvimento mais importante desde o relatório de lucros de 30 de abril da Sandisk veio da Western Digital, não da Sandisk. Em 5 de maio de 2026, a Western Digital divulgou acordos para a troca de 653.203 ações da Sandisk por aproximadamente 1.865.801 ações de suas próprias ações, com liquidação em 7 de maio. A Western Digital retém 1.038.681 ações da SNDK e declarou que pretende se desfazer delas por meio de trocas ou distribuições subsequentes aos acionistas.

A Western Digital adquiriu a Sandisk em 2016 por US$ 19 bilhões e concluiu uma cisão livre de impostos em fevereiro de 2025. Sua participação residual era um excesso conhecido, um grande acionista de bloco sem incentivo de longo prazo para mantê-la. Com a WD sinalizando uma saída completa, essa pressão está sendo resolvida. Para os investidores que desejam uma exposição à NAND pura para o desenvolvimento da IA, a história das ações da Sandisk está mais limpa hoje do que em qualquer outro momento desde que foi relistada.

Veja as estimativas históricas e futuras para as ações da SanDisk (é grátis!) >>>

O que a transcrição da teleconferência de resultados disse que o mercado ainda não avaliou totalmente

Os números do terceiro trimestre do ano fiscal de 2026 da Sandisk foram amplamente divulgados: receita de US$ 5.950 milhões, um aumento sequencial de 97% e 251% em relação ao ano anterior, em comparação com a orientação de US$ 4.400 a US$ 4.800 milhões. A margem bruta não-GAAP atingiu 78,4%, contra uma orientação de 65% a 67%. O lucro por ação (EPS) não GAAP foi de US$ 23,41, contra um consenso de US$ 14,66, o que representa uma alta de 59,67% por TIKR. O que foi menos absorvido foi a trajetória da demanda descrita pelo CEO David Goeckeler.

Sobre o data center, Goeckeler disse: "Antes do que vimos esta semana, aumentaríamos até mesmo nosso número de crescimento de data center do ano civil de 26 para meados da década de 70, de onde estávamos na década de 60 há apenas três meses, o que representa um aumento em relação aos 40% três meses antes e aos 20% três meses antes." A cada trimestre, a previsão é revisada para cima, e a realidade ainda a supera.

O motivo está relacionado ao funcionamento da infraestrutura de IA. Goeckeler explicou o cache KV, a camada de memória temporária que os grandes modelos de linguagem usam para evitar o reprocessamento de tokens de entrada durante a inferência. À medida que os modelos avançam em direção a tarefas de raciocínio e agênticas (em que o modelo executa sequências de ações em vez de uma única saída), o requisito de cache KV aumenta com o comprimento do contexto e as sessões simultâneas. O requisito de flash, segundo ele, "vai muito além do modelo em si, pois os sistemas precisam reter o contexto, os dados intermediários e grandes conjuntos de dados externos". A geração aumentada por recuperação, ou RAG (que permite que os sistemas de IA extraiam de bases de conhecimento externas em tempo real em vez de depender apenas de pesos de treinamento), acrescenta outra camada de armazenamento intensivo. Essas são as cargas de trabalho em hiperescala atuais e são o motivo pelo qual a receita de data center da Sandisk cresceu 233% sequencialmente em um único trimestre.

A carteira de pedidos de US$ 42 bilhões está estruturada como software empresarial

Cinco novos contratos de modelo de negócios, ou NBMs, foram assinados. Três foram fechados no terceiro trimestre do ano fiscal de 2026; outros dois foram assinados nas primeiras semanas do quarto trimestre. Os três contratos do terceiro trimestre têm uma receita contratual mínima de aproximadamente US$ 42 bilhões, que aparecem no relatório 10-Q da Sandisk como obrigações de desempenho restantes (RPO), uma métrica mais comum em software do que em NAND. Em todos os cinco contratos, as garantias financeiras ultrapassam US$ 11 bilhões, com US$ 400 milhões em pagamentos antecipados já no balanço. Elas cobrem mais de um terço das remessas de bits esperadas da Sandisk no ano fiscal de 2027.

O que os diferencia dos acordos de fornecimento comuns é a estrutura de aplicação. O CFO Luis Visoso disse na teleconferência: "Estamos usando diferentes instrumentos financeiros para nos proteger... se houver uma violação do contrato que não chegue até o fim... esse compromisso financeiro será imediatamente assumido por nós como compensação." Trata-se de obrigações de compra plurianuais respaldadas por instituições financeiras terceirizadas, com duração de até cinco anos e preços que combinam taxas fixas de curto prazo com componentes variáveis de longo prazo.

A combinação fixa/variável é o caso de baixa. Se o fornecimento de NAND aumentar e os preços à vista caírem, as partes variáveis poderão ser redefinidas para baixo. Goeckeler disse que a empresa "não está necessariamente interessada em trocar esse valor por certeza", acrescentando que o objetivo é obter simultaneamente o valor justo e a certeza da demanda. A orientação de EPS para o quarto trimestre de US$ 30 a US$ 33, aproximadamente o dobro dos modelos dos analistas, é, segundo a administração, consistente com a economia dos contratos já fechados. Goeckeler também disse que a cobertura de bit da NBM pode chegar "acima de 50%" e potencialmente mais alta, com as negociações em andamento. Se isso acontecer, o argumento da ciclicidade contra a ação se enfraquecerá consideravelmente.

A avaliação: Mais barata do que parece com os múltiplos futuros

A meta de consenso de Street de US$ 1.399,05 está abaixo do preço atual de US$ 1.562,34, mas esse valor reflete as estimativas definidas antes do terceiro trimestre. Após a divulgação dos resultados, a Bernstein elevou sua meta para US$ 1.700 (Outperform), a Susquehanna estabeleceu uma meta de US$ 2.000 e a Mizuho elevou sua meta para US$ 1.625 (Outperform) em 7 de maio. De acordo com a TIKR, os 22 analistas que cobrem a Sandisk mostram 15 compras, 2 superações, 4 retenções e 1 subestimação.

Os múltiplos futuros da TIKR contam uma história mais atual. A Sandisk é negociada a 5,80x NTM (próximos doze meses) EV/Receita e 8,15x NTM EV/EBITDA. A Western Digital (WDC) é negociada a 10,01x NTM EV/Receita e 20,83x NTM EV/EBITDA. A Samsung Electronics é negociada a 2,19x NTM EV/Receita e 3,69x NTM EV/EBITDA, refletindo sua combinação diversificada de produtos eletrônicos de consumo, monitores e fundição. A Sandisk é mais barata do que a Western Digital em todos os múltiplos futuros, apesar de ter um balanço de caixa líquido de US$ 3.528 milhões e um rendimento de fluxo de caixa livre futuro de cerca de 8%, de acordo com a TIKR.

Esses múltiplos parecem comprimidos porque as estimativas futuras incorporam um crescimento maciço. O consenso da TIKR projeta um CAGR de receita de 2 anos para frente de cerca de 139% e um CAGR de EBITDA de 2 anos para frente de cerca de 500%, impulsionado pela rampa do quarto trimestre e pela receita de NBM que flui até o ano fiscal de 2027. A 9,85x NTM P/E, a ação não está precificando um prêmio por esse crescimento. O risco é que essas estimativas pressupõem a força do preço da NAND, contra a qual os termos variáveis do contrato podem não proteger totalmente se as condições de fornecimento diminuírem em 2027 e 2028.

De acordo com o Gartner, os preços da memória flash NAND devem aumentar 234% em 2026, com a expectativa de que o fornecimento permaneça restrito até 2028. Isso reforça a confiança nas estimativas de curto prazo. A incerteza é o que acontecerá quando a capacidade greenfield eventualmente chegar.

O catalisador do quarto trimestre: QLC Stargate e o pipeline além dele

A Sandisk orientou a receita do quarto trimestre do ano fiscal de 2026 de US$ 7.750 a US$ 8.250 milhões, com margem bruta não-GAAP de 79% a 81% e EPS não-GAAP de US$ 30 a US$ 33.

Dois fatores impulsionam isso. Primeiro, o produto QLC Stargate começa a ser enviado para gerar receita no quarto trimestre. A QLC (quad-level cell, célula de quatro níveis) armazena quatro bits por célula, contra três da TLC, proporcionando maior densidade de armazenamento a um custo menor por bit. O Stargate está em qualificação para hiperscaler há mais de um ano. O TLC continua sendo a opção ideal para cargas de trabalho de inferência com uso intensivo de computação; o QLC lida com armazenamento de IA de alta densidade.

Em segundo lugar, a Sandisk construiu deliberadamente o estoque de BiCS8 no terceiro trimestre. O BiCS8 é a mais recente geração de NAND 3D da Sandisk, desenvolvida em conjunto com a Kioxia, que empilha as células de memória verticalmente para aumentar a densidade. Essa construção é o motivo pelo qual as remessas de bits caíram na casa dos dez por cento sequencialmente, enquanto a receita aumentou, e isso prepara o aumento do quarto trimestre.

A longo prazo, Goeckeler disse que o flash de alta largura de banda (HBF), uma arquitetura baseada em NAND projetada para memória de inferência de IA, está no caminho certo para ter sua matriz NAND pronta "no final deste ano" com o sistema completo, incluindo o controlador, no "início da metade do próximo ano".

A recompra de ações de US$ 6 bilhões não tem data de validade. A Sandisk encerrou o terceiro trimestre com US$ 3.735 milhões em dinheiro e nenhuma dívida de longo prazo após o pagamento do saldo final do empréstimo a prazo.

Veja o desempenho da Sandisk em relação a seus pares no TIKR (é grátis!) >>>

Análise do modelo avançado TIKR

- Preço atual: US$ 1.562,34

- Preço-alvo (caso médio): ~$2,070

- Retorno total potencial (caso médio): ~33%

- TIR anualizada (caso médio): ~7% / ano

O TIKR mid-case, realizado em 30/06/30, projeta uma meta de aproximadamente US$ 2.070, o que implica um retorno total de aproximadamente 33% e uma TIR anualizada de aproximadamente 7% em relação ao preço atual. Dois fatores de receita sustentam essa projeção: A demanda de SSDs do data center de IA das cargas de trabalho de inferência e agenticidade, e a estrutura NBM que converte o aumento episódico de preços em receita recorrente comprometida. O impulsionador da margem é a alavancagem operacional, uma vez que o opex não GAAP caiu de 13,7% para 7,5% da receita somente no terceiro trimestre, uma tendência que se agrava ainda mais à medida que a receita de alta margem do data center cresce mais rapidamente do que a base de custos.

O cenário de alta, de aproximadamente US$ 2.730, implica um retorno total de aproximadamente 75%, exigindo um CAGR de receita de cerca de 24% e uma margem de lucro líquido próxima a 63%. Para isso, é necessário que o preço da NAND continue forte e que a cobertura do NBM seja superior a 50%. O cenário baixo, de aproximadamente US$ 1.490, reflete a compressão da margem se os termos variáveis do contrato forem redefinidos para baixo, à medida que o fornecimento for se ajustando. A 8,15x NTM EV/EBITDA, o mercado não está precificando a Sandisk como uma empresa de software. A questão não resolvida é se a estrutura NBM merece essa reavaliação: se for o caso, o caso médio é conservador; se as margens NAND forem revertidas, o caso baixo é o piso.

Conclusão

Observe a cobertura de bits da NBM nos lucros do quarto trimestre do exercício fiscal de 2026, previstos para o final de julho de 2026. A gerência diz que a cobertura está atualmente acima de um terço dos bits do ano fiscal de 2027. Se ela ultrapassar 50%, a tese de desciclagem ganha credibilidade real, e o P/L de 9,85x NTM começa a parecer um piso. Se ficar abaixo de 40%, o risco de precificação variável dominará o debate. O excesso de WD está se dissipando, a rampa do QLC Stargate está ativa e as cargas de trabalho de IA autêntica estão puxando a demanda de NAND além do que a maioria dos modelos supunha. A SanDisk não é mais apenas uma empresa de armazenamento. É um teste para saber se um fabricante de NAND pode comandar permanentemente um múltiplo adjacente ao software.

Você deve investir na SanDisk?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a SanDisk e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a SanDisk juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a SanDisk no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!