Principais estatísticas das ações da Alphabet

- Preço atual: US$ 400,80

- Preço-alvo (médio): ~$610

- Meta do consenso de rua: ~$ 428

- Potencial de retorno total: ~53%

- TIR anualizada: ~10% / ano

- Reação dos ganhos: +9,96% (30 de abril de 2026)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Alphabet (GOOGL) ultrapassou a marca de US$ 400 pela primeira vez esta semana, atingindo o maior valor de todos os tempos,cerca de 10 dias após seu trimestre de lucros mais forte em anos. A reação de Wall Street foi unilateral. Doug Anmuth, do JP Morgan, aumentou sua meta de US$ 395 para US$ 460 e considerou a Alphabet a principal escolha geral da empresa para 2026. O Citizens Jmp definiu a meta mais alta de Street em US$ 515. A Mizuho manteve o Outperform com uma meta de US$ 460. Mais de 40 analistas aumentaram suas metas de preço após o relatório, de acordo com a FactSet.

A única discordância: A Freedom Broker rebaixou o GOOGL de Buy (comprar) para Hold (manter), embora ainda tenha aumentado sua meta para US$ 400, citando a extensão da avaliação a preços recordes. Essa tensão entre os otimistas e os resistentes é o que faz com que valha a pena examinar as ações neste momento.

Os otimistas apontam para o crescimento de 63% da receita na nuvem e uma carteira de pedidos que quase dobrou em um único trimestre. Os "ursos" apontam para a compressão do fluxo de caixa livre devido ao aumento do capex e um P/E NTM de cerca de 32x por TIKR. Com o Google I/O em 19 de maio, a 10 dias de distância, o próximo catalisador está próximo.

O que o JP Morgan está realmente dizendo

Anmuth descreveu a expansão do backlog da nuvem como "a métrica mais impressionante desta temporada de lucros até agora". Seu argumento central é que a Alphabet passou da experimentação de IA para a receita contratada de IA, e o mercado ainda não precificou o impacto total sobre os lucros.

Os números do primeiro trimestre confirmam isso. A margem operacional da nuvem aumentou de 17,8% para 32,9% em um único ano, de acordo com o CFO Anat Ashkenazi na teleconferência de resultados de 29 de abril. A receita dos produtos de nuvem criados nos modelos Gemini cresceu "quase 800% em relação ao ano anterior", segundo o CEO Sundar Pichai. A aquisição de novos clientes dobrou em relação ao ano anterior, e o número de negócios de US$ 100 milhões a US$ 1 bilhão assinados também dobrou. A tese de Anmuth é que essas métricas impulsionam tanto as revisões de lucros quanto a expansão múltipla a partir daqui.

Veja as estimativas históricas e futuras para as ações da Alphabet (é grátis!) >>>

O backlog é a verdadeira história

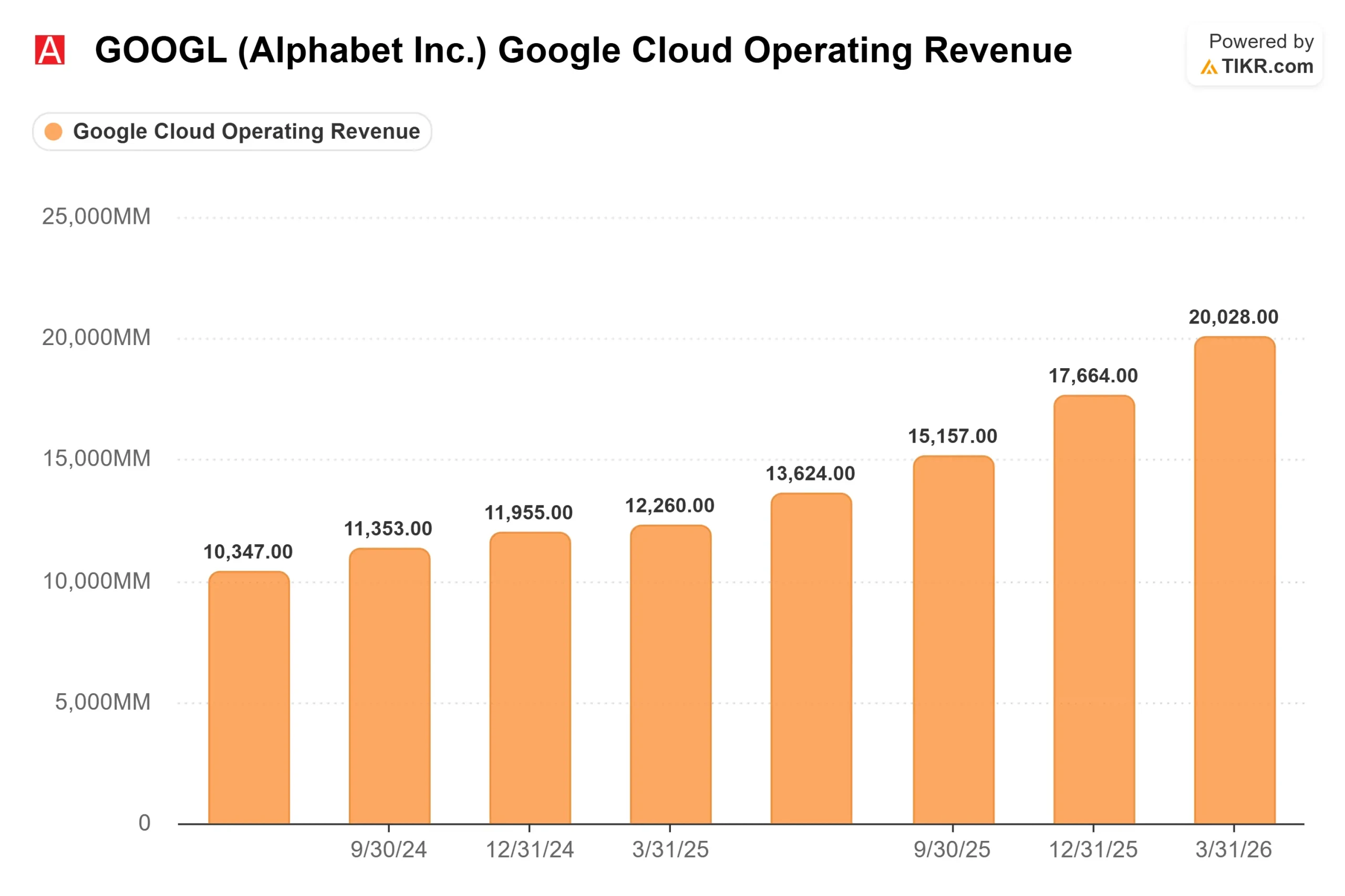

A receita futura comprometida do Google Cloud quase dobrou sequencialmente para US$ 462 bilhões no final do primeiro trimestre, de acordo com Ashkenazi. Para fins de contexto, a receita total da Alphabet em 2025 foi de US$ 402,8 bilhões, de acordo com a TIKR. Espera-se que mais da metade da carteira de pedidos em atraso seja convertida em receita dentro de 24 meses.

Pichai foi direto sobre a restrição: "Estamos com restrições de computação no curto prazo. Nossa receita de nuvem teria sido maior se pudéssemos atender à demanda." É por isso que a Alphabet elevou sua orientação de capex para 2026 para US$ 180 a US$ 190 bilhões e sinalizou que o capex para 2027 "aumentará significativamente" a partir desse nível.

O quadro do fluxo de caixa livre reflete o investimento: As estimativas futuras da TIKR mostram o FCF de 2026 em aproximadamente US$ 21 bilhões, abaixo dos US$ 73,3 bilhões em 2025, antes de se recuperar para aproximadamente US$ 28 bilhões em 2027 e aproximadamente US$ 64 bilhões em 2028, à medida que a infraestrutura amadurece. O mínimo de FCF é o argumento dos ursos, e é real. O argumento dos otimistas é que o backlog de US$ 462 bilhões torna visível a trajetória de recuperação.

Pesquisa e o restante do negócio

O caso da disrupção do chatbot de IA sofreu outro golpe no primeiro trimestre. A receita de Pesquisa e Outros cresceu 19%, chegando a US$ 60,4 bilhões, e as consultas de pesquisa atingiram um recorde histórico, de acordo com Pichai. As visões gerais de IA e o modo de IA estão atraindo mais consultas em vez de substituí-las. Schindler disse que o entendimento aprimorado do Gemini agora permite a monetização de "pesquisas mais longas e complexas que antes eram realmente difíceis de monetizar", apontando para um aumento na taxa de cobertura de anúncios da Alphabet.

O negócio mais amplo acrescenta contexto. O total de assinaturas pagas atingiu 350 milhões, impulsionado pelo YouTube e pelo Google One. A receita de assinaturas, plataformas e dispositivos cresceu 19%, chegando a US$ 12,4 bilhões. As assinaturas estão crescendo mais rapidamente do que os anúncios do YouTube. A Waymo ultrapassou a marca de 500.000 viagens totalmente autônomas por semana. Esses não são mais negócios secundários.

Com relação à avaliação, de acordo com a página de concorrentes da TIKR, a Alphabet é negociada a 9,49x NTM EV/Receitas e 19,96x NTM EV/EBITDA, em comparação com as Meta Platforms a 5,89x e 10,25x, respectivamente. A Alphabet tem um prêmio significativo, mas ele reflete um negócio que abrange nuvem empresarial, assinaturas de IA para consumidores, publicidade digital e veículos autônomos, e não apenas anúncios em mídias sociais.

Veja o desempenho da Alphabet em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 400,80

- Preço-alvo (médio): ~$610

- Retorno total potencial: ~53%

- TIR anualizada: ~10% / ano

O TIKR mid-case usa um CAGR de receita de cerca de 15% e uma margem de lucro líquido de cerca de 34% até 31/12/30, chegando a uma meta de aproximadamente US$ 610. Isso é cerca de 53% acima do preço atual, ou aproximadamente 10% anualizado.

Os dois impulsionadores de receita são o Google Cloud, apoiado por uma carteira de pedidos de US$ 462 bilhões e demanda restrita, e a Pesquisa, que está acelerando à medida que os recursos de IA aumentam o volume de consultas. O impulsionador da margem é a alavancagem operacional do Cloud, que já passou de 17,8% para 32,9% em um ano e tem mais espaço à medida que o backlog se converte.

O principal risco é que a compressão do FCF persista por mais tempo do que o modelo supõe. Se o capex ultrapassar os limites e o crescimento da receita estagnar antes do amadurecimento da infraestrutura, os contratos múltiplos atuais. O lado positivo: O impulso da nuvem se acelera à medida que a capacidade entra em operação, e o FCF se recupera acentuadamente de 2028 em diante. O sentimento das ruas reflete a convicção: 44 compras, 13 superações, 6 retenções, 2 sem opinião, 0 sub-relações e 0 vendas de acordo com a página de metas de rua da TIKR, com uma meta média de US$ 427,89. Os US$ 460 do JP Morgan implicam que eles veem uma expansão múltipla adicional que o consenso não precificou.

Conclusão

O próximo catalisador é o Google I/O em 19 de maio, onde se espera que a Alphabet anuncie um modelo Gemini de próxima geração e um novo hardware de IA. O número a ser observado é o crescimento do número de usuários ativos mensais pagos da Gemini Enterprise, que chegou a 40% em relação ao trimestre anterior no 1º trimestre. Uma aceleração no segundo trimestre valida a tese da IA empresarial. Uma desaceleração dá aos ursos seu argumento.

A Alphabet já respondeu se seus investimentos em IA estão funcionando. A questão agora é se a carteira de pedidos de US$ 462 bilhões em nuvem, o crescimento de 19% na pesquisa e os 350 milhões de assinantes pagos justificam a compra em um valor recorde. A TIKR mid-case diz que sim, com cerca de 10% ao ano até 2030.

Você deve investir na Alphabet?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Alphabet e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Alphabet juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Alphabet no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!