Principais estatísticas

- Preço atual: US$ 7 (8 de maio de 2026)

- Receita do 1º trimestre de 2026: US$ 541 milhões, +3,3% em relação ao ano anterior

- EPS ajustado do 1º trimestre de 2026: US$ 0,12, abaixo dos US$ 0,20 no 1º trimestre de 2025

- EBITDA ajustado do 1º trimestre de 2026: US$ 111 milhões, abaixo dos US$ 125 milhões no 1º trimestre de 2025

- Orientação do EBITDA ajustado para o ano inteiro de 2026: US$ 460 milhões a US$ 480 milhões (reafirmado)

- Orientação de EPS ajustado para o ano inteiro de 2026: US$ 0,56 a US$ 0,60 (reafirmada)

- Preço-alvo do modelo TIKR: US$ 11

- Aumento implícito: ~55% nos próximos 5 anos (~10% anualizado)

Detalhamento dos ganhos do 1º trimestre de 2026 das ações da Wendy's

As ações da Wendy's(WEN) registraram receita no primeiro trimestre de 2026 de $ 541 milhões, um aumento de 3,3% ano a ano de $ 523 milhões, enquanto o EPS ajustado ficou em $ 0,12, abaixo dos $ 0,20 no mesmo trimestre do ano passado.

As vendas globais em todo o sistema diminuíram 5,5% em moeda constante, impulsionadas por uma queda de 7,8% nas vendas do mesmo restaurante nos EUA, que refletiu a queda no tráfego, o clima severo em janeiro e fevereiro e as reduções intencionais de horas vinculadas à otimização da pegada do Project Fresh da empresa.

O setor internacional foi o ponto positivo compensado, com um crescimento de 6% nas vendas em todo o sistema, devido ao desenvolvimento de novas unidades nas Filipinas e no México.

De acordo com Ken Cook, CEO e CFO interino, na teleconferência de resultados do primeiro trimestre de 2026, os restaurantes operados pela empresa que implementaram totalmente as iniciativas operacionais do Project Fresh superaram o desempenho do sistema mais amplo dos EUA em 310 pontos-base nas vendas no mesmo restaurante, fornecendo uma prova inicial de que o manual de recuperação está funcionando onde foi adotado.

O EBITDA ajustado foi de US$111 milhões, uma queda de US$13 milhões em relação ao ano anterior, impulsionada pela redução das margens dos restaurantes operados pela empresa nos Estados Unidos, pela redução da receita de royalties de franquia e pelo aumento dos gastos com G&A para revitalização da marca e recursos de expansão internacional.

A margem global de restaurantes operados por empresas ficou em 10,8% no primeiro trimestre, com a margem de restaurantes operados por empresas nos EUA em 11,4%, pressionada por um aumento de aproximadamente 8% no custo das commodities (liderado pela inflação da carne bovina), inflação de aproximadamente 4% no índice de mão de obra e o impacto de curto prazo da otimização da área de cobertura.

A administração reafirmou a perspectiva para o ano de 2026 em sua totalidade, incluindo EBITDA ajustado de US$ 460 milhões a US$ 480 milhões, EPS ajustado de US$ 0,56 a US$ 0,60 e fluxo de caixa livre para o ano inteiro de US$ 190 milhões a US$ 205 milhões.

A empresa também divulgou que as vendas em todo o sistema devem cair em uma porcentagem média de um dígito no segundo trimestre, antes de voltar a crescer na segunda metade do ano, com o aumento impulsionado pela composição de iniciativas do Project Fresh e uma comparação de gastos com mídia significativamente mais forte em relação ao ano anterior no segundo semestre.

O maior desenvolvimento estratégico nesse trimestre foi a assinatura de um contrato de franquia para a construção de até 1.000 restaurantes Wendy's na China nos próximos 10 anos, que Cook descreveu na teleconferência como o maior contrato de desenvolvimento da história da empresa.

As vendas digitais nos EUA cresceram 8,4% no primeiro trimestre, com o mix digital atingindo 22,7% das vendas nos EUA, apoiado pela integração de um mecanismo de recomendação de IA no aplicativo móvel.

A empresa declarou um dividendo trimestral regular de US$ 0,14 por ação e confirmou que tem aproximadamente US$ 35 milhões restantes em sua autorização de recompra de ações existente, embora a administração tenha declarado que nenhuma recompra está planejada para 2026.

Finanças das ações da WEN

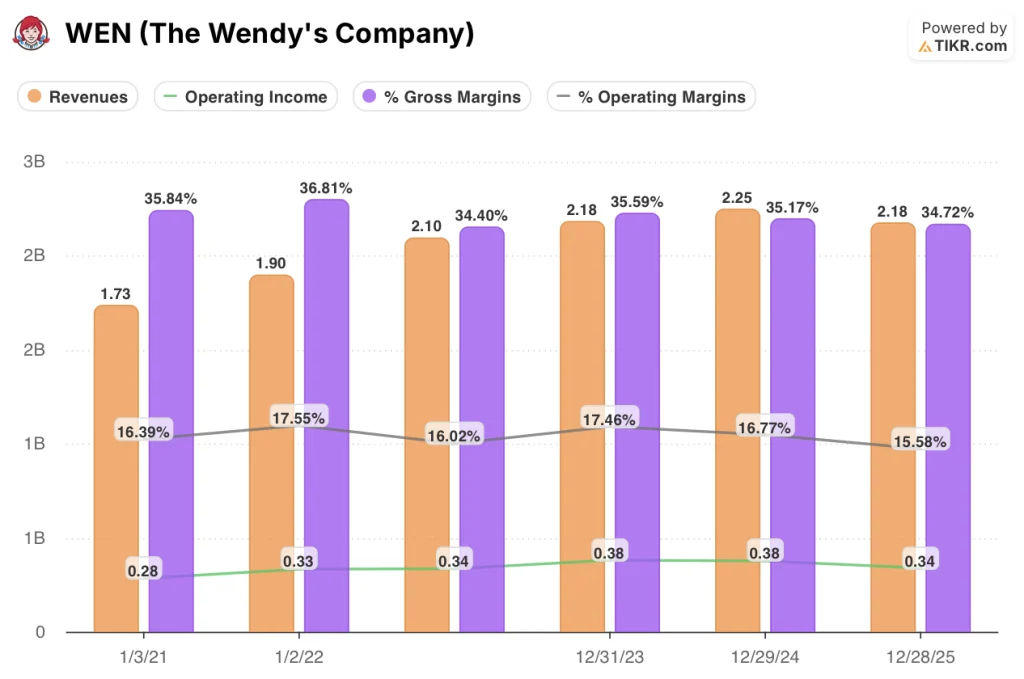

A demonstração de resultados do primeiro trimestre de 2026 reflete uma empresa sob pressão deliberada de margem: as margens brutas sofreram uma redução significativa desde meados de 2025, e a receita operacional está em seus níveis mais fracos na janela de oito trimestres.

A receita das ações da WEN se manteve em US$ 540 milhões no primeiro trimestre de 2026, praticamente estável em relação ao quarto trimestre de 2025 (US$ 540 milhões), mas abaixo do pico de US$ 560 milhões atingido no segundo trimestre de 2025, e a tendência anual tem sido negativa desde o segundo trimestre de 2025, quando o primeiro declínio de 1,7% apareceu.

A margem bruta ficou em 33% no 1º trimestre de 2026, uma queda significativa em relação ao pico de 36% atingido no 2º trimestre de 2025, e marca o terceiro trimestre consecutivo de contração do lucro bruto em relação ao ano anterior.

O lucro operacional foi de US$ 70 milhões no 1º trimestre de 2026, abaixo dos US$ 110 milhões do 2º trimestre de 2025 e apenas um pouco acima do mínimo de US$ 70 milhões registrado no 4º trimestre de 2025.

A margem operacional foi de 12% no 1º trimestre de 2026, em comparação com 19% no 2º trimestre de 2025 no pico, refletindo a inflação de commodities, aumentos de custos de mão de obra e investimento intencional de G&A na revitalização da marca e recursos de campo.

Além disso, de acordo com Suzanne Thuerk, Diretora de Contabilidade e Chefe Global de FP&A, na teleconferência de resultados do 1º trimestre de 2026, a inflação de commodities será pesada na metade da frente, com os custos gerais de commodities chegando a um dígito alto no 1º semestre, devido à inflação de dois dígitos da carne bovina, antes de diminuir para um dígito baixo no 2º semestre, à medida que a empresa começa a reduzir os custos elevados da carne bovina do ano passado.

O que diz o modelo de avaliação?

O modelo da TIKR coloca um preço-alvo de US$ 11,34 para as ações da Wendy's, o que implica um retorno total de aproximadamente 55% em relação ao preço atual de US$ 7,30 ao longo de 4,6 anos, ou cerca de 10% anualizado.

O modelo de caso médio pressupõe um CAGR de receita de 1,5% até 2035 e uma margem de lucro líquido de 5,6%, refletindo uma recuperação modesta da lucratividade em vez de uma reaceleração significativa.

Os resultados do primeiro trimestre são, em linhas gerais, consistentes com essas premissas: a batida na receita foi modesta, a pressão sobre a margem deve diminuir à medida que os custos da carne bovina se normalizarem no segundo semestre, e a decisão da administração de reafirmar a orientação para o ano inteiro mantém o cenário base intacto.

O caso de investimento para as ações da Wendy's não está nem mais forte nem mais fraco após o primeiro trimestre; ele está no caminho certo, com o risco de execução na frente e no centro como a principal variável entre este momento e a inflexão da metade posterior.

O debate sobre as ações da Wendy's se resume a uma questão: se a recuperação do segundo semestre impulsionada pelo Project Fresh é real e rápida o suficiente para justificar a compra com um desconto de 55% em relação ao valor do modelo.

O que precisa dar certo

- As vendas nos mesmos restaurantes nos EUA devem melhorar de 7,8% negativos no primeiro trimestre para a faixa de estável a positiva que a gerência está prevendo para o segundo semestre, exigindo que a colaboração com os Minions, o relançamento do Pretzel Bacon Pub Cheeseburger e a nova agência de mídia fechem coletivamente uma lacuna que os restaurantes operados pela empresa demonstraram apenas parcialmente ser possível fechar

- A inflação das commodities deve diminuir dentro do cronograma, com a expectativa de que os custos da carne bovina passem de uma inflação de dois dígitos no primeiro semestre para uma inflação de apenas um dígito no segundo semestre, permitindo que a margem dos restaurantes operados por empresas nos EUA se recupere em direção à meta orientada de 13%.

- O acordo de desenvolvimento na China para até 1.000 restaurantes ao longo de 10 anos deve começar a gerar um impulso visível no pipeline, validando a tese de crescimento internacional em escala

- As vendas digitais, que cresceram 8,4% no primeiro trimestre com uma taxa de mixagem de 22,7%, devem manter sua trajetória à medida que o mecanismo de recomendação de IA e a expansão das opções de checkout móvel amadurecem.

O que ainda pode dar errado

- O EBITDA ajustado já caiu US$ 13 milhões em relação ao ano anterior no primeiro trimestre, com a faixa guiada para o ano inteiro de US$ 460 milhões a US$ 480 milhões implicando uma recuperação substancial no segundo semestre; qualquer atraso na melhoria do tráfego de pedestres estende o período de compressão da margem e prejudica o caminho para o ponto médio

- A margem EBITDA média dos franqueados dos EUA caiu para 9,3% em 2025, uma queda de 270 pontos-base, principalmente devido à inflação do custo da carne bovina; a continuidade do estresse econômico dos franqueados pode retardar a adoção de iniciativas operacionais além dos 25% do sistema que implementaram totalmente o Projeto Fresh

- O programa de otimização do sistema, que a gerência espera que afete de 5% a 6% do sistema e que, segundo as projeções, criará um obstáculo de receita de US$ 15 milhões a US$ 20 milhões em 2026, continua dentro do cronograma, mas introduz um arrasto contínuo na receita que compensa qualquer recuperação antecipada das vendas no mesmo restaurante

- A alavancagem líquida de 4,9x o EBITDA ajustado no final do trimestre está próxima do topo da meta de 3,5x a 5x estabelecida pela gerência e, como não há recompras planejadas e as obrigações de dividendos continuam, o balanço patrimonial oferece flexibilidade limitada se a recuperação demorar mais do que o esperado

Você deve investir na The Wendy's Company?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da The Wendy's Company e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a The Wendy's Company juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da WEN no TIKR gratuitamente →