Principais estatísticas das ações da Intel

- Preço atual: $109,62

- Preço-alvo (médio): ~$231

- Meta de rua: ~$ 82

- Potencial de retorno total: ~111%

- TIR anualizada: ~17% / ano

- Reação dos lucros: +23,60% (24 de abril de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Intel (INTC) subiu cerca de 190% em 2026, incluindo um aumento de 23,60% em um único dia após os lucros do primeiro trimestre e um salto adicional de 13% em 5 de maio, depois que a Bloomberg informou que a Apple está em estágio inicial de discussões com a Intel e a Samsung sobre a fabricação de seus principais chips para dispositivos nos EUA. Os "ursos" observam que a receita da fundição externa foi de apenas US$ 174 milhões no primeiro trimestre, contra US$ 5,4 bilhões na receita total da fundição; o segmento ainda está perdendo US$ 2,4 bilhões por trimestre, e as ações já são negociadas 34% acima da meta de consenso de Street, que é de cerca de US$ 82. A questão central: a fundição da Intel pode converter parcerias de alto nível em receita real de wafer com rapidez suficiente para justificar os preços atuais?

Por que as notícias da Apple são importantes

O interesse relatado pela Apple decorre diretamente da pressão sobre a capacidade da TSMC. Com o Google, a NVIDIA e a Amazon competindo pela fabricação de ponta da TSMC, a Apple está sendo pressionada no fornecimento. Isso cria uma oportunidade para a Intel.

Não se trata de um retorno ao antigo relacionamento de design Intel-Apple, que terminou em 2020 quando a Apple lançou seus próprios chips internos. O que a Apple está supostamente explorando é usar a Intel puramente como fabricante de chips projetados pela Apple. Essa distinção é importante: a receita de fundição, em escala com utilização aprimorada, tem um perfil de margem estruturalmente diferente da receita do produto.

A proposta de fundição da Intel se concentra em seu nó de processo Intel 18A (sua tecnologia mais avançada de fabricação de chips, aproximadamente equivalente a um chip de classe de 2 nanômetros) e no Intel 14A subsequente. O CFO David Zinsner confirmou na teleconferência de resultados do primeiro trimestre de 2026 que os rendimentos do 18A estão acima das projeções internas. O CEO Lip-Bu Tan acrescentou que a maturidade e o desempenho do 14A já estão ultrapassando o 18A em um estágio comparável. Tan também disse que os compromissos externos de design do 14A devem começar a surgir no segundo semestre de 2026. Um piloto confirmado com a Apple seria a maior vitória externa da Intel Foundry até o momento.

Veja as estimativas históricas e futuras para as ações da Intel (é grátis!) >>>

O que a transcrição do primeiro trimestre revela

Vários detalhes da chamada de resultados de 23 de abril merecem mais atenção do que receberam.

O empacotamento avançado está se voltando para bilhões. A tecnologia de empacotamento, que combina vários chips em um único módulo para melhorar o desempenho e a eficiência, está gerando uma demanda que Zinsner descreveu como "mais na casa dos bilhões de dólares por ano" na chamada de lucros, maior do que ele esperava originalmente. A Intel aumentou sua carteira de pedidos de embalagens no primeiro trimestre e anunciou uma expansão plurianual das instalações de back-end na Malásia, com a demanda comprometida sendo convertida em receita a partir de 2027.

O negócio de ASIC atingiu uma taxa de execução anual de US$ 1 bilhão. O segmento ASIC da Intel, que constrói silício personalizado sob medida para cargas de trabalho específicas do cliente, quase dobrou em relação ao ano anterior no 1º trimestre. Zinsner confirmou que o negócio está funcionando "ao norte de US$ 1 bilhão" anualmente. Tan descreveu a vantagem competitiva da Intel como a capacidade de combinar o design, o empacotamento e a fundição da CPU de uma forma que os fabricantes de chips puros não conseguem.

O SambaNova foi aprovado na análise antitruste. Em 1º de maio, a Reuters informou que as autoridades dos EUA concluíram sua análise do investimento de US$ 35 milhões da Intel na SambaNova, uma startup de chips de IA focada na inferência generativa de IA, aumentando a participação da Intel de 6,8% para aproximadamente 8,2%. A Intel planeja investir mais US$ 15 milhões. A liberação elimina um obstáculo regulatório e formaliza uma colaboração plurianual que emparelha os processadores de IA da SambaNova com as CPUs Xeon da Intel para cargas de trabalho de IA agêntica.

O Google assinou um contrato de CPU de vários anos. A Intel assinou vários contratos de longo prazo no primeiro trimestre, com o Google nomeado publicamente. Zinsner descreveu a estrutura típica como sendo de três a cinco anos, com volume e preço fixos em ambos os lados. O Xeon também foi confirmado como a CPU host para os sistemas DGX Rubin NVL8 da NVIDIA, colocando os chips da Intel dentro das plataformas de computação de IA mais avançadas da NVIDIA.

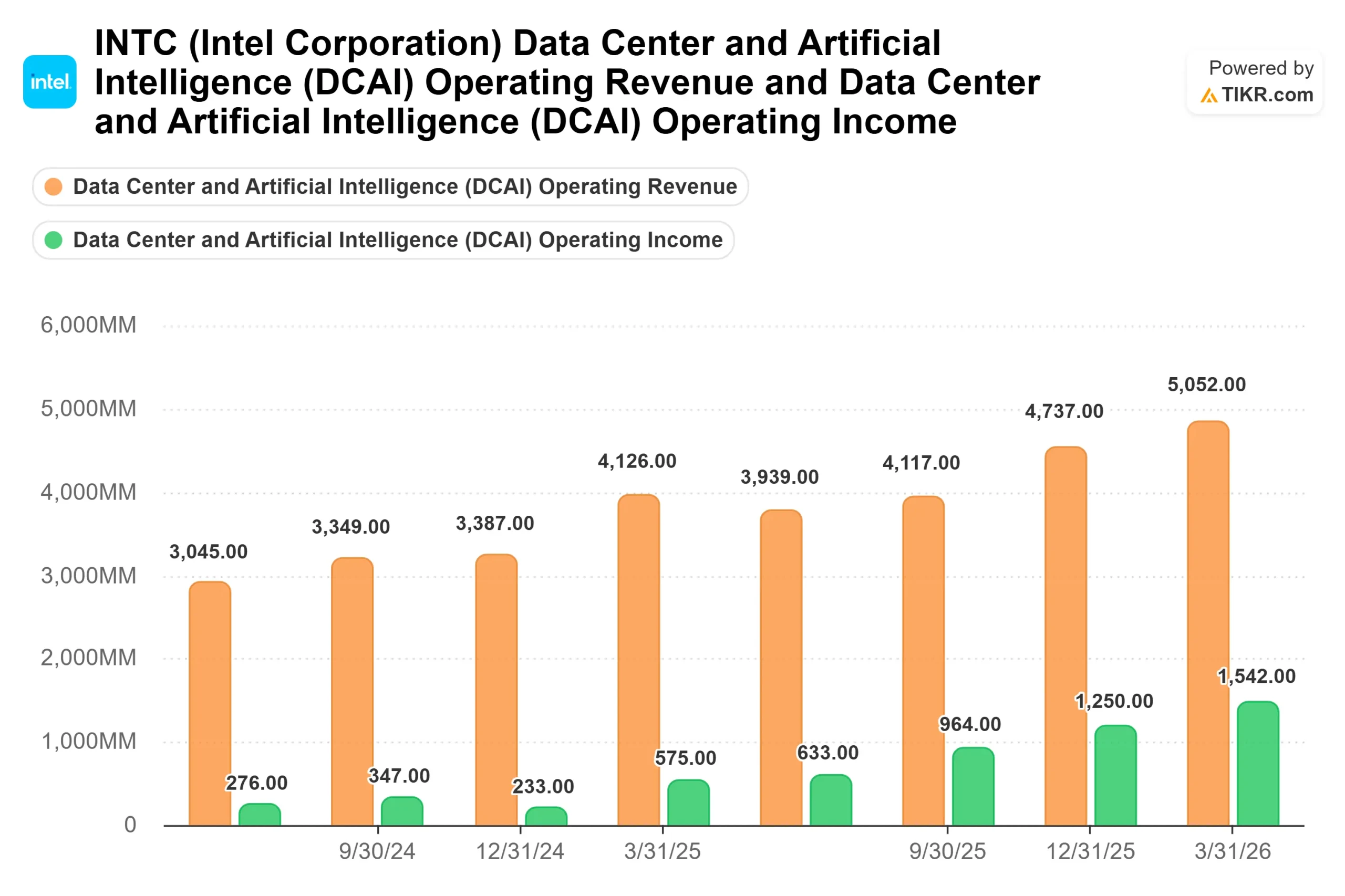

A proporção entre CPU e GPU está mudando. Tan disse aos analistas que a proporção de CPUs para GPUs em implantações de IA passou de aproximadamente 1:8 em ambientes de treinamento para 1:4 em inferência, com a direção para a paridade à medida que as cargas de trabalho mudam para a IA agêntica. A receita de DCAI de US$ 5,1 bilhões no primeiro trimestre, um aumento de 22% em relação ao ano anterior, mostra que a mudança já está nos resultados.

Avaliação em relação a seus pares

A US$ 109,62, a INTC é negociada a 9,61x NTM EV/Receita e 28,24x NTM EV/EBITDA, por TIKR. A Broadcom é negociada a 16,66x NTM EV/Receita e 24,33x NTM EV/EBITDA. A AMD é negociada a 11,86x NTM EV/Receita e 40,10x NTM EV/EBITDA. A Arm Holdings comanda 37,55x NTM EV/Receita e 80,49x NTM EV/EBITDA. Em relação aos múltiplos de receita, a Intel é negociada com um desconto em relação a todos os três pares, refletindo em parte o arrasto da fundição sobre as margens.

O cenário de baixa é específico. O fluxo de caixa livre nos últimos doze meses é negativo em US$ 8,2 bilhões. As estimativas futuras da TIKR projetam um retorno ao fluxo de caixa livre positivo em 2027. Se as negociações da Apple estagnarem, se os compromissos externos 14A passarem do primeiro semestre de 2027 ou se o aumento dos custos de substrato e memória pressionar as margens brutas no segundo semestre de 2026, como Zinsner sinalizou explicitamente, as premissas de fundição que sustentam o múltiplo atual se tornarão mais difíceis de defender. O consenso de Street em torno de US$ 82 sugere que a maioria dos analistas ainda não incorporou um cenário de fundição externa da Apple ou de larga escala em seus modelos.

O argumento de alta se baseia em três ativos que nenhum outro concorrente replica em combinação: uma franquia de CPU x86 no centro da demanda de infraestrutura de IA, embalagens avançadas que já geram uma demanda anual de vários bilhões de dólares e fabricação doméstica de wafer nos EUA com apoio do governo. Um acordo confirmado com a Apple, mesmo que seja um piloto limitado, provavelmente impulsionaria conversas adicionais com clientes externos.

Veja o desempenho da Intel em relação a seus pares no TIKR (é gratuito!) >>>

Análise do modelo avançado TIKR

- Preço atual: $109,62

- Preço-alvo (médio): ~$231

- Potencial de retorno total: ~111%

- TIR anualizada: ~17% / ano

O caso intermediário usa um CAGR de receita de cerca de 8% até 2030, impulsionado pelo crescimento sustentado do DCAI à medida que as proporções de CPU para GPU se normalizam em cargas de trabalho de inferência e agênticas, e pelo crescimento da receita de fundição à medida que os compromissos externos se convertem de carteira de pedidos em produção. O impulsionador da margem é a recuperação da margem bruta, à medida que o 18A sai da fase de rampa deficitária e o empacotamento avançado se expande em direção às margens médias corporativas, de acordo com a orientação de Zinsner na chamada do primeiro trimestre. O cenário alto tem como meta cerca de US$ 370 por ação até 2030. O cenário baixo tem como meta cerca de US$ 229, refletindo uma rampa externa mais lenta e ventos contrários contínuos nos custos de insumos.

Conclusão

Observe a linha de receita externa da Intel Foundry nos lucros do segundo trimestre de 2026 em 23 de julho. Ela chegou a US$ 174 milhões no 1º trimestre. O crescimento sequencial desse número é o sinal mais claro a curto prazo de que as discussões com a Apple e outros compromissos externos estão se convertendo de conversas em produção contratada. Essa única métrica é o que transforma a história da fundição de uma tese em um negócio.

Você deve investir na Intel?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Intel e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Intel juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Intel no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!